Практическая работа №12

по теме: «Ценообразование» «Определение цены товара».

Вариант №1

Задание №1

Каким образом изменится объем спроса, если известно, что коэффициент эластичности по цене на товар А равен 0,8, на товар Б - 1, на товар В - 1,5, а цена увеличится соответственно на 10,15 и 20%?

Задание №2

Определите оптовую цену предприятия, если полная себестоимость единицы продукции 40 руб., годовой объем реализации 6000 ед., среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств составляет 400 тыс. руб., рентабельность производства равна 0,2.

Задание №3

Определите розничную цену на изделие, если производственная себестоимость составляет 80руб., внепроизводственные расходы - 3% производственной себестоимости, плановая прибыль - 15%, а торговая наценка - 10%.

Задание №4

Предприятие производит З0ед.продукции в месяц, при этом постоянные издержки составляют 4,5 тыс. руб., переменные - 400руб. на одно изделие, прибыли планируется получить З тыс.руб.

Определите методом «средние издержки плюс прибыль» цену на товар, которую должно установить предприятие

Вариант №2

Задание №1

Производственная себестоимость изделия равна 290 тыс. руб., непроизводственные расходы - 5%, плановый уровень рентабельности - 16%, НДС - 20%.

Определите (тыс. руб.):

1)полную себестоимость единицы товара;

2) расчетную цену предприятия; 3)Отпускную (оптовую) цену предприятия.

Задание №2

Определить максимальный уровень цены закупки сырья (сахарная свекла) в соответствии с расчетными данными таблицы.

№ п/п |

Показатели |

Ед. измерения |

Численные значения |

1 |

Розничная цена товара (сахар) |

% |

8316 |

2 |

Торговая надбавка |

% |

12 |

3 |

Налог на добавленную стоимость (НДС) |

% |

10 |

4 |

Рентабельность продукции |

% |

25 |

5 |

Издержки производства и реализации продукции без учета стоимости сырья |

Руб. /т. |

1080 |

6 |

Удельный расход сырья на единицу готовой продукции |

Т./т. |

15 |

Задание №3

Определите розничную цену на изделие, если производственная себестоимость составляет 100 руб., внепроизводственные расходы - 2% производственной себестоимости, плановая прибыль - 20%, а торговая наценка - 10%.

Задание №4

Предприятие производит 40ед. продукции в месяц, при этом постоянные издержки составляют 5,5 тыс. руб., переменные - 500 руб. на одно изделие, прибыли планируется получить 5 тыс. руб.

Определите методом «средние издержки плюс прибыль» цену на товар, которую должно установить предприятие.

Методические рекомендации к выполнению практической работы № 12

Цена — денежное выражение стоимости товара, работы или услуги или сумма денег, которую покупатель уплачивает продавцу на основе взаимной договоренности.

Стоимость товара определяется спросом и предложением и в конечном итоге воплощенным в нем трудом, признанным обществом. На товарном рынке цены, как правило, не совпадают со стоимостью товаров. Отклонения цен от стоимости определяются собственниками товаров, государством и выполняемыми функциями товаров.

Собственники влияют на изменение цен объективно (снижение затрат) и субъективно (несовершенная конкуренция, олиго- и монополия).

Государство регулирует цены на некоторые виды товаров путем установления пределов рентабельности, налоговой системой и пошлинами.

Основные функции цен:

сбалансированности спроса и предложения;

планово-учетная (цены на установленную дату);

стимулирующая (воздействие на производство и потребление);

распределительная (распределение и перераспределение национального дохода);

рационального размещения производства (продажи).

Ценообразование — это комплексный процесс, в котором необходимо учитывать большое количество факторов: политику и задачи предприятия, результаты маркетинговых исследований, действия конкурентов, психологию потребителей, действующее законодательство и другие нормативно-правовые акты.

Установление цен включает следующие этапы:

постановка задач ценообразования;

определение спроса;

определение издержек производства;

анализ цен и товаров конкурентов;

выбор метода ценообразования;

установление цены.

Основными задачами ценообразования могут быть:

обеспечение выживаемости предприятия;

максимизация текущей прибыли;

завоевание лидерства на рынке;

завоевание лидерства по показателям качества.

Спрос — это количество товаров (работ, услуг), которое потребители готовы и желают приобрести по данной цене, в данный период и на определенном рынке.

Определение спроса на товар, работу или услугу зависит от его вида. Существует два вида спроса: конкурирующий (когда есть товар-заменитель) и совмещенный (когда один товар дополняет потребление другого). Во всех случаях влияют вкусы покупателей, их доходы, общее число покупателей, цена товара и инфляционные ожидания.

В связи с этим могут быть: отрицательный спрос, отсутствие спроса, нерегулярный спрос, скрытый спрос, падающий (растущий) спрос, полноценный, чрезмерный и нерациональный спрос.

Определение издержек производства описано в теме 6 «Доходы и расходы предприятия».

Анализ цен и товаров конкурентов позволяет выбрать ценовую стратегию предприятия. Это может быть стратегия дифференцированного, конкурентного, ассортиментного ценообразования, ценовая стратегия скидки на вторичном рынке, стратегия периодической скидки, случайной скидки, стратегия по кривой освоения, географии сбыта, продажи «в наборе», «в комплекте» и т.д.

Выбор метода ценообразования зависит от основной ориентации – либо на производство, либо на рыночный спрос. Выделяют методы полных, предельных, стандартных, прямых издержек производства, метод расчета цен на основе анализа безубыточности и обеспечения целевой прибыли. Также находят применение параметрические методы ценообразования: на основе уровня текущих цен, метод баллов, удельной цены, метод регрессии и т.д.

Установление окончательной цены — самый ответственный момент ценообразования. Выбрав один из методов ценообразования с учетом влияния на цену объемов, затрат, прибыли, а также франкирования, страхования, скидок (наценок) и изменения налоговых платежей, целесообразно перепроверить проект цены с позиции достижения целей политики цен предприятия. Важно оценить влияние цены на других участников рыночной деятельности, их потенциальную реакцию на предполагаемую цену. Необходимо проверить, как отнесутся к этой цене дистрибьюторы и дилеры, как воспримут эту цену продавцы товара и как отреагируют на данную цену конкуренты и поставщики. Кроме того, необходимо знать и учитывать действующее законодательство в области ценообразования.

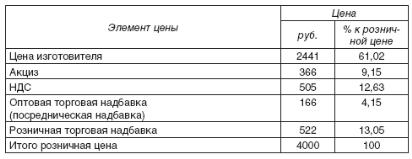

Задача 1. Проанализируйте структуру цены, если розничная цена единицы товара составила 4000 руб., оптовая торговая надбавка — 5%, розничная торговая надбавка — 15%, ставка акциза — 15%, ставка НДС — 18%.

Решение

1.Розничная цена (115%) = Цена закупки у оптового посредника (100%) + Розничная торговая надбавка (15%).

Цена закупки = Розничная цена/115 × 100:

4000/115 × 100 = 3478 руб.

Сумма розничной торговой надбавки: 3478 × 0,15 = 522 руб.

Цена закупки (105%) = Цена оптовая с НДС (100%) + Оптовая

надбавка (5%).

Цена оптовая с НДС = Цена закупки/105 × 100:

3478/105 × 100 = 3312 руб.

Сумма оптовой надбавки:

3312 × 0,05 = 166 руб.

Цена оптовая с НДС (118%) = Цена оптовая без НДС (100%) +

НДС (18%).

Цена оптовая без НДС = Цена оптовая с НДС / 118 × 100:

3312 / 118 × 100 = 2807 руб.

Сумма НДС: 2807 × 0,18 = 505 руб.

Цена оптовая без НДС (115%) = Цена изготовителя (100%) +

Акциз (15%).

Цена изготовителя = Цена оптовая без НДС / 115 × 100:

2807 / 115 × 100 = 2441 руб.

Сумма акциза = Цена оптовая без НДС – Цена изготовителя:

2807 – 2441 = 366 руб.

Доля акцизов в розничной цене:

366 / 4000 × 100% = 9,15%

Структура цены представлена в табл.1

Таблица 1.

Задача 2.

Определите оптовую (отпускную) цену на товар, если себестоимость его выпуска — 600 руб. за единицу, приемлемая для производителя рентабельность — 20% к затратам, ставка акциза — 15%, ставка НДС — 18%.

Решение

Прибыль = Затраты × Рентабельность:

600 × 0,2 = 120 руб.

Цена изготовителя = Себестоимость + Прибыль:

600 + 120 = 720 руб.

Цена оптовая без НДС (115%) = Цена изготовителя (100%) +

+ Акциз (18%).

Цена оптовая без НДС = Цена изготовителя × 1,15:

720 × 1,15 = 828 руб.

Цена оптовая с НДС (118%) = Цена оптовая без НДС (100%) +

+ НДС (18%).

Цена оптовая с НДС = Цена оптовая без НДС × 1,18:

828 × 1,18 = 977,0 руб.

Практическая работа № 13

По теме: «Прибыль и рентабельность»

Расчет прибыли от реализации продукции.

Вариант № 1

Задание №1

Выручка от реализации продукции составила 800 тыс. руб., затраты на производство и реализацию продукции - 680 тыс. руб.; прибыль от реализации имущества- 15 тыс. руб., прибыль от внереализованных операций - 14 тыс. руб., убытки от содержания жилого фонда-45 тыс. руб.

Определите балансовую прибыль и рентабельность продукции

Задание №2

Годовой объем реализации продукции по плану - 2,5 млн. руб., фактически выпущено продукции на сумму 2,7 млн. руб. Плановая себестоимость годового выпуска продукции намечалась в размере 2,3 млн. руб., фактически она снизилась на 8%.

Определите плановую и фактическую прибыль, плановый и фактический уровень рентабельности продукции.

Задание №3

В базисном и плановом периодах предприятие имеет следующие показатели:

Вид |

Цена без НДС, руб. за изделие |

Себестоимость, руб. за изделие |

Годовой объем, шт. |

|||

изделия |

Базисный год |

Плановый |

Базисный год |

Плановый год |

Базисный год |

Плановый год |

А |

200 |

210 |

180 |

182 |

1000 |

1100 |

Б |

280 |

300 |

260 |

265 |

1600 |

1800 |

В |

350 |

370 |

310 |

ЗШ) |

2000 |

2600 |

Определите и проанализируйте:

а) прибыль предприятия в базисном и плановом периодах и ее рост;

б) рентабельность по отдельным видам изделий, всей реализованной продукции, а также их рост;

в) прирост прибыли в плановом периоде за счет изменения себестоимости изделий, увеличения объема производства и ассортиментного сдвига

Задание №4

Балансовая прибыль предприятия в отчетном году составила 56 тыс. руб., в базисном - 64 тыс. руб.; среднегодовая стоимость ОПФ в отчетном года 724 тыс. руб., среднегодовой остаток оборотных средств 32 тыс. руб. Определите изменение уровня общей рентабельности, изменение суммы прибыли в отчетном года по сравнению с базисным в результате изменения уровня общей рентабельности.