Ранг матрицы r(a) – это наивысший порядок отличных от 0 миноров этой матрицы

Ранг матрицы тесно связан с понятием линейной независимости строк (столбцов) матрицы. Рассмотрим произвольную матрицу А. Обозначим через Аj – j-ый столбец матрицы А.

Рассмотрим систему S={Ai1, Ai2, …, Aik} – набор столбцов матрицы А.

Система столбцов S матрицы А, наз линейно-зависимой, если существует набор чисел 12…k среди кот есть отличные от 0, такой, что j=1kjAij=0

Столбцы, входящие в систему S, наз-ся линейно-зависимыми.

В случае, когда набора чисел 12…k при кот выполняется последнее соотношение не существует, то тогда система S наз линейно-независимой.

Выражение L=j=1kjAij=1 Ai1 + 2 Ai2 + … + k Aik стоящее в левой части первого выражения наз-ся линейной комбинацией столбцов системы S.

Система столбцов S матрицы А наз базисом системы всех столбцов матрицы А, если:

1) система S линейно-независима

2) любой столбец матрицы А может быть представлен в след виде линейной комбинации столбцов системы S, т.е. для каждого р=1, n

Аp = j=1kjp Aip

Аналогично определяются понятия линейной зависимости-независимости строк матрицы, базиса в системе строк.

Любой отличный от 0 минор матрицы, порядок которого равен рангу этой матрицы наз её базисным минором

Теорема о ранге (базисном миноре)

Ранг матрицы равен максимальному числу линейно-независимых ее столбцов (строк), при этом система столбцов (строк) матрицы, содержащая базисный минор образует базис системе всех столбцов (строк) матрицы

2.

|

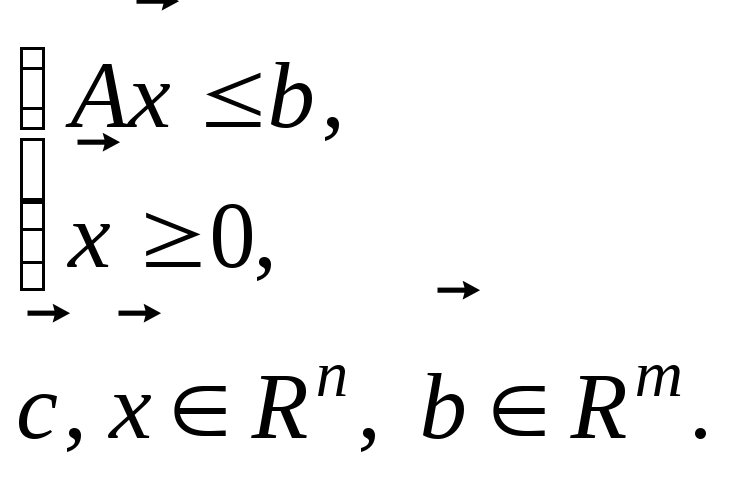

прямая ЗЛП: |

|

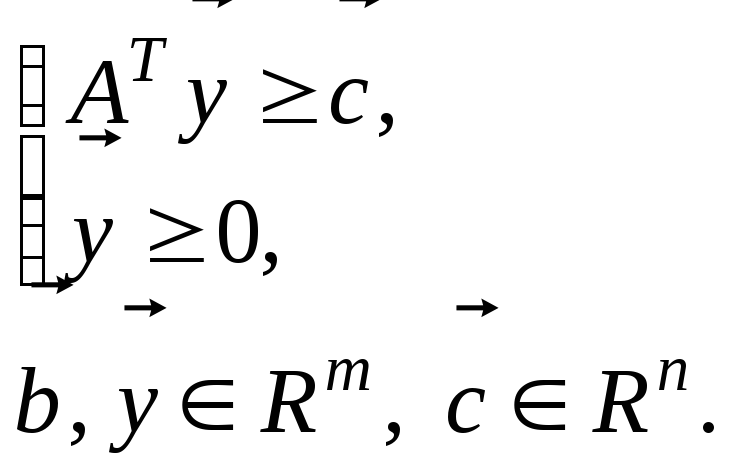

двойственная ЗЛП: |

|

|

|

|

(14.2)

(14.2) (14.4)

(14.4)

Нетрудно видеть, что если задачу (14.3)-(14.4) взять за прямую, то двойственной по отношению к ней будет задача (14.1)-(14.2). В связи с эти говорят, что задачи (14.1)-(14.2) и (14.3)-(14.4) образуют так называемую двойственную пару ЗЛП.

Двойственная

лемма. Для

любого плана

![]() задачи

(14.1)-(14.2) и любого плана

задачи

(14.1)-(14.2) и любого плана

![]() задачи (14.3)-(14.4)

справедливо

задачи (14.3)-(14.4)

справедливо

![]() .

.

Доказательство.

Умножим

основное ограничение

![]() задачи (14.1)-(14.2) на

задачи (14.1)-(14.2) на

![]() слева:

слева:

![]() . (14.5)

. (14.5)

Умножим основное

ограничение

![]() задачи (14.3)-(14.4) на

задачи (14.3)-(14.4) на

![]() слева:

слева:

![]() (14.6)

(14.6)

Преобразуем левую часть (14.5), используя свойства операции транспонирования:

![]() (14.7)

(14.7)

Из (14.7) следует, что

левые части (14.5) и (14.6) равны между собой.

Это означает, что

![]() что и требовалось доказать.

что и требовалось доказать.

Следствие.

Если для

некоторых планов

![]() и

и

![]() задач двойственной пары (4.25)-(4.26)

и

(4.27)-(4.28)

задач двойственной пары (4.25)-(4.26)

и

(4.27)-(4.28)

![]() то эти планы являются оптимальными

планами своих задач.

то эти планы являются оптимальными

планами своих задач.

Компоненты

![]() оптимального плана двойственной ЗЛП

(14.3)-(14.4) называются двойственными

оценками.

Двойственные оценки играют в линейном

программировании ту же роль, что и

множители Лагранжа в нелинейном

программировании.

оптимального плана двойственной ЗЛП

(14.3)-(14.4) называются двойственными

оценками.

Двойственные оценки играют в линейном

программировании ту же роль, что и

множители Лагранжа в нелинейном

программировании.

Компоненты

![]() оптимального плана прямой ЗЛП (14.1)-(14.2)

называются прямыми

оценками

оптимального плана прямой ЗЛП (14.1)-(14.2)

называются прямыми

оценками

БИЛЕТ 17

1. Алгебра СМ

Шаг 0 (поиск опорного плана):

Опорный план задачи f(x)=ctx) → max;(1) {Ax=b,x>=0}(2) м б найден путем решения СЛУ Ax=b ограничений (2), мнтодо Гауса. Без ограничения общности можно считать, что базисными переменными будут первые m переменных, которые могут быть выражены через оставшиеся свободными переменными след образом:

xi=βi-Σj=m+1 αijxj , i=1,m (3)

Все βi в (3) должны быть неотрицательными, если это не так, то СЛУ перерешивается методом Гаусса относительно другого состава базисных перем., и так до тех пор пока, пока все βi в (3) не будут неотрицат. Согласно теореме о вершине, точка xt(1)=( β1, β2,…, βm, 0,…) является вершиной, т. к. все своб. перемен. равны 0.

Шаг 1 (выражение эл-тов текущей задачи через своб. перем.):

Подставляя (3) в выражение (1) получаем:

f(x)= ctx= Σi=1n cixi=Σi=1m cixi + Σj=m+1n cixj= Σi=1m ci(βi- Σj=m+1n αijxj) + Σj=m+1n cixi= Σi=1m ci βi - Σj=m+1n Δjxj (4) ,где Δj=Σi=1m ciαij – cj (5 )

Т.о целевая ф-ия зависит лишь от свободных переменных.

f(x)= f0 –- Σj=m+1n Δjxj (6)

f0= Σi=1m ci βi=cбtP0 (7)

Δj= cбtPj – cj (8)

где P0т=β1, β2, ..., βm) – вектор правой части,

Pjт=(α1j, α2j, …, αmj) – j-тый столбец м-цы

сбт=(с1, с2, …, сm) – вектор, состоящ. из коэф-тов при базисных переменных в выражении для целевой функции.

Исходная задача принимает вид: f(x)=f0-Σj=m+1n Δjxj → max (9)

Шаг 2 (поиск возможных переходов):

Ищем вершину, на кот. значение целев. ф-ции > чем на х(1) Возможны варианты:

а) Все Δj в (9) меньше 0 или равны 0. В этом случае т. Х(1) является

оптим. планом, поскольку любые изменения своб. переменных не увеличивают значение целевой ф-ции.

б) Существует хотя бы одно Δk<0. Тогда значение целев. ф-ции можно увеличить за счёт своб. переменной хk, изначально равной 0.

Шаг 3 (переход к новой вершине):

Увеличим переменную хk, оставляя все другие своб. перем. равными 0. Предел увеличения устанавливается из условия неотрицательности всех баз-х перем. , кот., как следует из (3) будут изменятся по закону: xi = βi - αikxk

Условие неотрицательности даёт: xi = βi - αikxk ≥ 0, (12)

Возможны варианты:

а) Все αik ≤ 0. В этом случае все нерав-ва (12) останутся справедл. при любых больших значениях xk. Её можно увел. безгранично, решения нет, целевая ф-ция не ограничена сверху.

б) Одно или несколько αik > 0. Тогда каждая αik порождает границу для увеличения xk:

xk ≤ βi / αik = γi (13)

Пусть этот min γ достигается при i=r, т е γ=γr = min(βr / αrk ) (14)

Увеличим xk до предела, оставляя при этом все другие своб. переменные равными 0. По достижении верхней границы, перем xk обнуляет базис. перем. xr , кот. объявляется свободной, xk объявляется базисной. Тогда точка:

хт(2) =( β1, …, βr-1, 0, βr+1, …, βm, 0, 0, …, γk, 0 )

является вершиной области ограничения задачи. Далее переход на шаг ⁿ

2 Градиентом f(x) функции f(x) в точке z наз вектор, компонентами кот являются частные производные 1ого порядка функции Tf(x)=(f(x)/x1, f(x)/x2,… f(x)/xn)

БИЛЕТ 18

1. Постановка задачи нелинейного программирования (ЗНЛП) с ограничениями равенствами

Решается задача f(x)→ min (max) (1)

g1(x)=b1

g2(x)=b2 (2)

………

gm(x)=bm

Которая м.б. записана в виде

f(x)→min (max) (3)

g(x)=b (4) где g(x) – вектор функция ограничения исходной задачи, компонентами кот являются функции gi(x) (i=1,m) стоящие в левой части системы ограничений (2).

В общем случае f(x) и gi(x) являются нелинейными функциями.

Множество точек х, являющихся решением системы ограничений (2) задают область ограничений ДRn задач (1)-(2) и (3)-(4).

Сформулируем теорему, дающую достаточные условия существования решения ЗНЛП общего вида:

f(x)→ min (max) (5),

хД с Rn (6)

Теорема Вейерштрасса:

Пусть область ограничений Д, задачи (5)-(6) является не пустым и компактным множеством, тогда непрерывная целевая функция f(x),заданная на этом множестве, достигает глобального условного экстремума на внутренней или граничной точке множества Д.

Данная теорема справедлива для любых ЗНЛП в том числе и для задач с ограничениями-равенствами

2. Задача выпукло-вогнутого программирования мб решена методом Куна-Таккера.

Схема реализации метода:

-

Проверяются св-ва целевой ф-ции f(x) и устан-ся в соответствии с усл-ми табл. Если рез-ты положительны (усл-я табл выполнены), то переходим на 2 шаг.

-

Проверяется является ли обл-ть ограничений D выпуклым множеством.

-

Выписывается и решается система условий Куна-Таккера. Полученное решение явл-ся оптимальным планом исходной задачи.

Подходы к реш-ю плохо обусловленных задач нелинейного програм-я.

Если усл-я f(x)max(min) и x D не выполняются то применяют данный метод, придерживаясь след схемы:

Если возможно, то обл-ть ограничений D разбивается на подмн-ва, во всех точках которых целевая ф-ция дифференцируема, после чего можно применять привычные методы. Также обл-ть D можно разбить на мн-во, в которых целевая ф-ция непрерывна, после чего применить теорему Вейерштрасса

БИЛЕТ 19

1. Понятие производной по направлению. Теорема о производной по направлению.

Пусть URn,произвольный вектор единичной длины, т.е. U=1

Производной ф-ии f(x) в т. z по напр-ию вектора U наз величина

f(z)/U=limt0 (t>0) (f(z+tU)-f(z))/t

По сути f(z)/U – это скорость изменения функции f(x) в точке z по направлению вектора U