4.4. Источники финансирования Оборотных средств

Источники финансирования оборотных средств представляют собой разные формы части финансовых ресурсов организации, вложенных в оборотный капитал. Источники финансирования показывают, откуда поступают или как предприятие привлекает финансовые ресурсы, а оборотные средства показывают, в какую форму (материально-вещественную, денежную или иную (дебиторская задолженность)) воплощаются эти финансовые ресурсы.

Источники финансирования показывают, во что обходится организации привлечение финансовых ресурсов (какова цена привлечения капитала), а оборотные средства (их структура и оборачиваемость) отражают, насколько эффективно были вложены финансовые ресурсы.

Источники финансирования оборотных средств делятся на две группы:

1) собственные;

2) заемные (краткосрочные и долгосрочные).

Совокупность собственного капитала компании и долгосрочных заемных источников финансирования называется долгосрочными пассивами; эта группа является наименее рисковой. Именно долгосрочные пассивы преимущественно должны быть источниками формирования внеоборотных активов.

Соответственно, краткосрочные пассивы, в состав которых входят кредиты и займы, краткосрочная кредиторская задолженность должны направляться, в основном, на формирование оборотных средств.

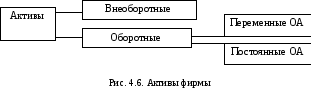

Поскольку организация в ряде случаев не соблюдает это правило, на практике выделяют несколько видов политики финансирования оборотных средств компании. При этом все оборотные активы (ОА) условно делятся на две группы (рис. 4.6):

-

переменная часть ОА,

-

постоянная часть ОА.

Та часть оборотных активов, которая в минимальном размере необходима для осуществления процесса производства и до изменения технологии практически не меняется, составляет постоянную часть ОА. В основном это нормируемые оборотные средства, постоянная часть дебиторской задолженности, контрольная или минимально необходимая сумма денежных средств фирмы. Остальная часть ОА называется переменной, она особенно существенна у организаций с сезонными видами деятельности.

Виды политики финансирования оборотных средств

Политика финансирования, при которой за счет собственного капитала и долгосрочных заемных средств финансируются все внеоборотные активы и полностью постоянная часть оборотных активов, представляет собой консервативную политику финансирования оборотных средств (рис. 4.7). Она характеризуется минимальным риском не возврата заемных средств и невысокой эффективностью использования финансовых ресурсов. Как правило, при такой политике у компании нет источников для развития.

Источники финансирования при консервативной политике финансирования оборотных средств

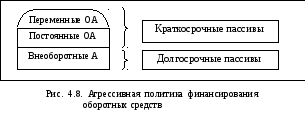

Противоположный тип финансирования оборотных средств называется агрессивной политикой (рис. 4.8). При таком варианте финансирования компания за счет краткосрочной кредиторской задолженности финансирует даже минимально необходимые запасы сырья и материалов. Это означает, что у компании нет собственных оборотных средств и риск потери ликвидности, риск неплатежеспособности очень высок. При этом, если организация не обанкротится, она получит высокую прибыль, высокий уровень собственного капитала, т. е. вся сумма прибыли придется на собственный капитал. Такая агрессивная политика финансирования оборотных средств, как правило, не имеет долгосрочного характера и в ряде случаев сочетается с консервативной политикой. Именно для этого типа политики финансирования ОА характерно использование финансового рычага, эффект которого связан с использованием заемных средств.

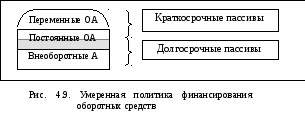

Наиболее рациональна для предприятия умеренная политика финансирования оборотных средств (рис. 4.9), при которой все внеоборотные активы и часть ОА (в основном, производственные запасы) финансируются за счет долгосрочных пассивов, а оставшаяся часть – за счет краткосрочных источников.

Структура источников финансирования оборотных средств влияет на текущую финансовую устойчивость компании.

Главную роль в обеспечении текущей финансовой устойчивости организации играет наличие собственных оборотных средств (СОС), т. е. собственных средств, вложенных в оборотные активы. Собственные оборотные средства должны, как минимум, покрывать запасы или нормируемые оборотные средства.

СОС можно определить расчетным путем, используя одну из следующих двух методик:

1. СОС = Собственный капитал (капитал и резервы) + Доходы будущих периодов + Резервы предстоящих расходов – Внеоборотные активы

СОС = III разд. П + с. 640 + с. 650 – I разд. А. (4.53)

2. СОС = Оборотные активы –Долгосрочные обязательства – Краткосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов

СОС = II разд. А. – IV разд. П – V разд. П + с. 640 + с. 650. (4.54)

В мировой практике используется показатель чистого оборотного капитала (чистых текущих активов) как разница между оборотными активами и текущими пассивами организации:

ЧОК = ОА – ТП. (4.55)

В российской практике чистый оборотный капитал рассчитывается одним из следующих способов:

1. ЧОК = Собственный капитал + Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов – Внеоборотные активы

ЧОК = III разд. П + IV разд. П + с. 640 + с. 650 – I разд. А. (4.56)

2. ЧОК = Оборотные активы – Краткосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов

ЧОК = II разд. А – V разд. П + с. 640 + с. 650. (4.57)

Расчет величины чистого оборотного капитала имеет большое значение для компаний, имеющих признаки несостоятельности (банкротства).

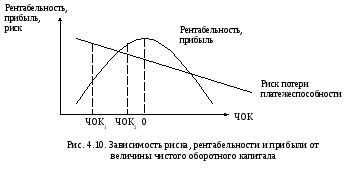

Зависимость риска, рентабельности и прибыли предприятия от величины чистого оборотного капитала представлена на рис. 4.10.

Чем выше ЧОК, тем выше рентабельность и прибыль (однако эти показатели возрастают только до определенного предела – точка «0», так как увеличение ЧОК отвлекает средства предприятия от инвестирования) и ниже уровень риска потери платежеспособности. Таким образом, величина ЧОК влияет на рентабельность, прибыль и ликвидность.

Краткосрочные источники финансирования оборотных средств имеют сложную структуру и включают:

1. Краткосрочные кредиты и займы:

1.1. Коммерческий кредит,

1.2. Банковский кредит.

2. Начисленную краткосрочную кредиторскую задолженность (по заработной плате, налогам и т. д.).

В российской практике в составе краткосрочных источников финансирования выделяются так называемые устойчивые пассивы.

Устойчивые пассивы – это заемные средства, которые постоянно находятся в обороте организации. Такие средства также называются пассивами, приравненными к собственным средствам. Они включают:

1) минимальную, переходящую из месяца в месяц, кредиторскую задолженность:

- перед работниками по оплате труда,

- перед бюджетом и внебюджетными фондами;

2) резервы на покрытие предстоящих расходов;

3) средства кредиторов, полученные в качестве предоплаты (аванса);

4) переходящие остатки фонда потребления;

5) задолженность поставщикам по акцептованным расчетным документам, срок оплаты которых еще не наступил.

Остальная часть заемных средств необходима компании в связи с временной дополнительной потребностью в оборотных средствах:

1) из-за инфляции;

2) колебаний уровня деловой активности в течение года (сезонность производства);

3) задержек в оплате счетов клиентами.

В мировой практике краткосрочные источники финансирования оборотных средств делятся на две части:

1) спонтанное (автономное) финансирование;

2) неспонтанное (неавтономное) финансирование.

Спонтанное (автономное) финансирование – это такое финансирование, которое автоматически растет с ростом масштаба производства и продаж компании. Это кредиторская задолженность поставщикам, в бюджет и внебюджетные фонды.

Остальная часть финансирования – неспонтанное. Оно связано с нарушением в расчетах, сезонностью и др.

Организация в практической деятельности может также использовать особые способы финансирования оборотных средств:

1) рефинансирование дебиторской задолженности (факторинг, учет векселей);

2) форфейтинг – кредитование экспортера путем покупки векселей, акцептованных импортером;

3) сделки РЕПО – договоры об обратном выкупе ценных бумаг. Таким договором предусматривается прямая операция РЕПО (продажа компанией ценных бумаг банку) и обратная операция (выкуп этих ценных бумаг у банка). Разница между ценами продажи и покупки ценных бумаг выражается в годовой процентной ставке РЕПО.