Рентабельность

Рентабельность – относительный показатель эффективности деятельности организации.

Показатели рентабельности определяются отношением прибыли к капиталу. При этом и прибыль, и капитал могут быть выражены разными показателями.

Основные показатели прибыли, используемые при расчете рентабельности:

1) экономическая прибыль - прибыль до выплаты налогов и процентов за пользование заемными средствами;

2) прибыль от продаж;

3) чистая прибыль.

Основные показатели капитала, используемые при расчете рентабельности:

1) совокупный капитал (активы);

2) капитал, вложенный в отдельные виды активов;

3) собственный капитал.

Основные показатели рентабельности

1. Рентабельность совокупных активов

![]() (3.19)

(3.19)

где П Э – экономическая прибыль, р.;

А – совокупные активы (среднегодовая величина), р.

Рентабельность активов является основным показателем экономической эффективности и характеризует, насколько эффективно менеджеры используют все активы организации.

Рентабельность активов показывает, имеет ли предприятие базу для обеспечения высокой рентабельности собственного капитала.

2. Рентабельность собственного капитала

![]() (3.20)

(3.20)

где П ч – чистая прибыль, р.;

СК – собственный капитал (среднегодовая величина), р.

Рентабельность собственного капитала во многом определяет стоимость компании на рынке и характеризует величину прибыли, которую получает фирма на единицу стоимости собственного капитала.

Таким образом, рентабельность собственного капитала – самый важный регулятор рыночной стоимости компании, а рентабельность активов - самый важный регулятор доходности (рентабельности) собственного капитала.

3. Рентабельность продаж

![]() (3.21)

(3.21)

где П пр – прибыль от продаж (реализации) продукции, р.,

В – выручка, р.

Рентабельность продаж отражает способность организации контролировать уровень затрат, а также характеризует эффективность политики ценообразования в компании.

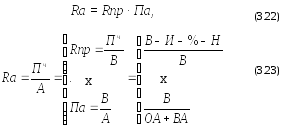

Модель Дюпона

Модель, разработанная фирмой «Дюпон» (Du Pont, USA), предусматривает разложение коэффициента рентабельности активов на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе.

При анализе по модели Дюпона все показатели рентабельности рассчитываются по чистой прибыли.

В соответствии с моделью Дюпона рентабельность используемых активов организации представляет собой произведение коэффициента рентабельности продаж и коэффициента оборачиваемости (производительности) активов. Принципиальная схема модели Дюпона приведена в формулах (3.22) и (3.23).

где Па – оборачиваемость (производительность) активов;

% - уплачиваемые проценты за пользование заемными средствами;

Н — сумма налогов, уплачиваемых за счет выручки и прибыли, р.;

ОА — оборотные активы (среднегодовая величина), р.;

ВА — внеоборотные активы (среднегодовая величина), р.

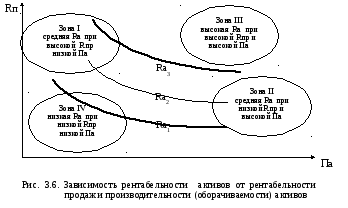

Зависимость между рентабельностью продаж и производительностью активов представлена на рис. 3.6.

С помощью модели Дюпона можно выявить основные резервы дальнейшего повышения рентабельности активов организации — увеличить рентабельность продаж, ускорить оборачиваемость активов или использовать оба эти направления.