1. Показатели оборачиваемости оборотных средств. Производственно-коммерческий и финансовый циклы организации

Оборачиваемость оборотных средств характеризует скорость оборота оборотных средств и оценивается показателями приведенными ниже.

1. Коэффициент оборачиваемости:

![]() ,

(4.1)

,

(4.1)

где ОбС – оборотные средства компании (среднегодовая величина), р.

Коэффициент оборачиваемости характеризует:

а) величину выручки, приходящейся на каждый рубль оборотных средств,

б) количество оборотов, которое совершила вся сумма оборотных средств за анализируемый период времени.

Показатель, обратный коэффициенту оборачиваемости, называется коэффициент закрепления. Он характеризует, сколько рублей оборотных средств приходится на 1 р. выручки.

2. Период (продолжительность) оборота в днях:

![]() ,

(4.2)

,

(4.2)

где

![]() - средние остатки оборотных средств за

период, р.;

- средние остатки оборотных средств за

период, р.;

В’ – среднедневная величина выручки, р.;

Т – продолжительность анализируемого периода, дни.

Эти показатели рассчитываются в целом по оборотным активам и отдельно по их элементам, что позволяет проанализировать, на какой стадии кругооборота произошло замедление или ускорение оборачиваемости оборотных средств. При этом оборачиваемость запасов и их отдельных составляющих (сырье, материалы, незавершенное производство, готовая продукция), т. е., оборачиваемость нормируемых оборотных средств рассчитывается на основе показателя затрат, связанных с производством и реализаций продукции (себестоимости).

Пример 4.1

Таблица 4.1

Планируемые показатели компаний А и Б на год (360 дн.)

|

Показатель |

Компания |

|

|

А |

Б |

|

|

Выручка от реализации, млн. р. |

18 |

18 |

|

Период оборота оборотных средств, дн. |

40 |

48 |

Рассчитать плановую потребность в оборотных средствах.

Решение:

![]()

![]() .

.

Компания А:

![]()

Компания Б:

![]()

При оценке оборачиваемости оборотных средств могут быть использованы и другие показатели:

1) вместо выручки может быть использован показатель товарной продукции (объем производства отчетного периода);

2) вместо средних остатков оборотных средств за период можно использовать остатки оборотных средств на определенную дату;

3) частные показатели оборачиваемости по определенным видам ТМЦ можно рассчитывать, исходя из их расхода на производство за анализируемый период;

4) для незавершенного производства показателем оборота можно считать поступление готовой продукции на склад;

5) для готовой продукции показателем оборота может служить отгрузка готовой продукции;

6) для отгруженных товаров показателем оборота может служить их реализация.

Показатели оборачиваемости оборотных средств определяют общую продолжительность и структуру производственно-коммерческого (операционного) цикла организации, представленного на рис. 4.3.

Производственный

цикл

(период оборота

запасов)

Производственно-коммерческий

(операционный) цикл

Период

оборота дебиторской задолженности

t

Поступление

мате-риалов на склад

Оплата

товарно-материальных ценностей

(погашение кредиторской задолжен.)

Отгрузка готовой

продукции

Получение денег

за готовую продукцию (погашение

дебиторской задолжен.)

Период

оборота

кредиторской

задолженности

Финансовый

(денежный) цикл

(средний период

оттока денег)

Рис. 4.3. Структура

производственно-коммерческого

(операционного) цикла организации

Производственно-коммерческий цикл (ПКЦ) – длительность одного полного кругооборота оборотных средств, начиная с момента поступления материалов на склад и до момента поступления денег за реализованную продукцию.

Производственный цикл (ПЦ) – это период времени от момента поступления материалов на склад до момента отгрузки покупателю продукции, которая была изготовлена из данных материалов.

Финансовый цикл (ФЦ) – период времени от момента оплаты счетов поставщиков материалов (погашение кредиторской задолженности) до момента получения денег за реализованную продукцию (погашение дебиторской задолженности). ФЦ – это период оборота чистого оборотного капитала. Чем больше ФЦ, тем выше трудности организации с платежеспособностью и тем выше потребность в оборотных средствах.

Для оценки длительности названных циклов используются показатели оборачиваемости элементов оборотных средств.

Продолжительность

производственного цикла (![]() ),

дн., рассчитывается

),

дн., рассчитывается

![]() ,

(4.3)

,

(4.3)

где tобЗ – период оборота запасов сырья и материалов, дн.;

tобНП – период оборота запасов незавершенной производством продукции, дн.;

tобГП – период оборота запасов готовой продукции, дн.;

![]() ,

(4.4)

,

(4.4)

![]() ,

(4.5)

,

(4.5)

![]() ,

(4.6)

,

(4.6)

где И – издержки, р.;

З – запасы сырья и материалов, р.;

НП - запасы незавершенной производством продукции, р.;

ГП - запасы готовой продукции, р.

Продолжительность

финансового (денежного) цикла (![]() ),

дн., рассчитывается по формуле

),

дн., рассчитывается по формуле

![]() ,

(4.7)

,

(4.7)

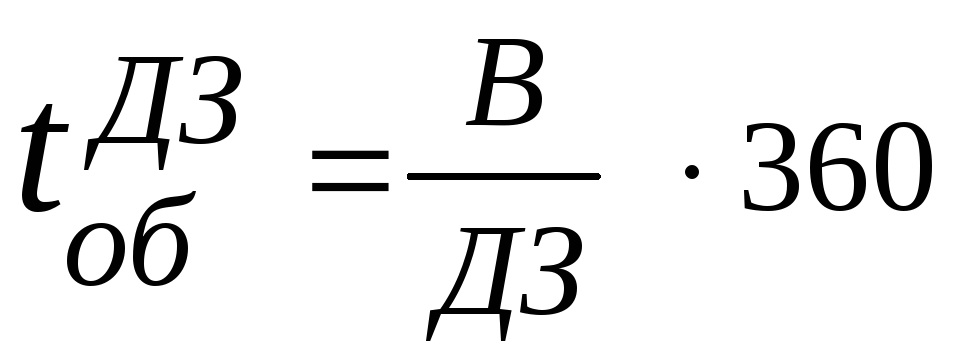

где tобДЗ - период оборота дебиторской задолженности, дн.:

,

(4.8)

,

(4.8)

tобКЗ - период оборота кредиторской задолженности, дн.:

![]() ,

(4.9)

,

(4.9)

где ДЗ – величина дебиторской задолженности, р.;

КЗ – величина кредиторской задолженности, р.

Продолжительность

производственно-коммерческого цикла

(![]() ),

дн., рассчитывается

),

дн., рассчитывается

![]() .

(4.10)

.

(4.10)

Пример 4.2

Компания покупает сырье и материалы в кредит сроком на 1,5 мес., хранит их на складе в течение 0,5 мес., а затем выдает в производство. Длительность процесса производства – 0,5 мес. Готовая продукция перед продажей хранится на складе в течение 1 мес. Срок кредита для дебиторов - 2 мес.

Определить длительность финансового цикла.

Решение:

1) период оборачиваемости запасов сырья и материалов (0,5 + 0,5) = 1 мес.;

2) минус период оборота кредиторской задолженности, равный 1,5 мес.;

3) плюс период оборачиваемости запасов готовой продукции, равный 1,0 мес.;

4) плюс период оборота дебиторской задолженности, равный 2,0 мес.;

5) финансовый цикл (1,0 + 1,0 + 2 - 1,5 ) = 2,5 мес.

Таким образом, между перечислением денег за сырье и поступлением денег от дебиторов проходит 2,5 мес.

Сокращение длительности ПКЦ и ФЦ свидетельствует о повышении эффективности использования оборотных средств.

Для сокращения продолжительности финансового цикла необходимо:

1) уменьшать период оборота запасов;

2) уменьшать период оборота дебиторской задолженности;

3) замедлять оборачиваемость кредиторской задолженности.

Однако при этом существуют основные ограничения:

1. На длительность производственного цикла (периода оборота запасов) влияет:

- длительность технологического цикла, который определяет период оборота незавершенного производства,

- необходимость поддержания определенной нормативной величины запасов сырья, комплектующих, готовой продукции на складе для обеспечения непрерывности и ритмичности производства.

2. Основным ограничением для сокращения продолжительности финансового цикла является период оборота дебиторской задолженности. При этом увеличение дебиторской задолженности и ее оборачиваемости может быть продиктовано необходимостью увеличения объема продаж.

3. Ограничения по периоду оборачиваемости кредиторской задолженности связаны с тем, что «растягивание кредиторской задолженности» с целью сокращения продолжительности финансового цикла может привести к ухудшению условий кредитования фирмы поставщиками, а также к возникновению штрафов за нарушение условий договоров (сроков оплаты счетов поставщиков).