2.Показатели абсолютного и относительного высвобождения (вовлечения) оборотных средств

Чем дольше оборотные средства пребывают в одной и той же форме (деньги, запасы, дебиторская задолженность), тем хуже эффективность использования оборотных средств.

Сравнение показателей оборачиваемости в динамике характеризует улучшение или ухудшение использования оборотных средств.

Отрицательный или положительный эффект от изменения оборачиваемости оборотных средств оценивается специальными показателями.

Замедление оборачиваемости приводит:

1) к дополнительному вовлечению финансовых ресурсов в оборот,

2) ограничению финансовых возможностей компании,

3) потере прибыли.

Ускорение оборачиваемости оборотных средств приводит к высвобождению финансовых ресурсов предприятия для их использования на цели развития бизнеса, реализации инвестиционных проектов и др. Такое ускорение позволяет:

1) при одинаковой сумме оборотных средств произвести и продать больший объем продукции, что соответственно приводит к увеличению прибыли и рентабельности;

2) сэкономить оборотные средства, снизить потребность в них для получения того же объема выручки и прибыли.

Ускорение оборачиваемости приводит к абсолютному или относительному высвобождению оборотных средств.

Абсолютное высвобождение оборотных средств имеет место в том случае, если фактические остатки оборотных средств снижаются по сравнению с предшествующим (или плановым) периодом при сохранении или росте объема производства и реализации.

Относительное высвобождение оборотных средств достигается, если ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства и реализации, при этом темпы роста продаж опережают темпы роста оборотных средств.

Величина относительного высвобождения оборотных средств рассчитывается по одной из двух формул, р.:

1.

![]() , (4.11)

, (4.11)

![]() (4.12)

(4.12)

где

![]() - величина оборотных средств, которая

понадобилась бы компании в отчетном

периоде, если бы оборачиваемость осталась

на уровне предшествующего периода, р.;

- величина оборотных средств, которая

понадобилась бы компании в отчетном

периоде, если бы оборачиваемость осталась

на уровне предшествующего периода, р.;

ОС - относительное высвобождение оборотных средств, р.;

ОС – относительное высвобождение оборотных средств, %.

Или (через плановый период), р.:

![]() ,

(4.13)

,

(4.13)

![]() (4.14)

(4.14)

2.

![]() р.

(4.15)

р.

(4.15)

Подобные формулы используются для расчета дополнительного вовлечения финансовых ресурсов в оборот вследствие замедления оборачиваемости.

Можно решить также и обратную задачу: определить величину прироста выручки, полученную за счет ускорения оборачиваемости оборотных средств.

![]()

![]() .

(4.16)

.

(4.16)

Прирост выручки за счет ускорения оборачиваемости оборотных средств можно рассчитать одним из двух способов:

1-й способ.

![]() ,

(4.17)

,

(4.17)

где

![]() -

прирост выручки за счет ускорения

оборачиваемости, р.;

-

прирост выручки за счет ускорения

оборачиваемости, р.;

![]() -

разница между величиной коэффициента

оборачиваемости оборотных средств

отчетного и предшествующего периодов:

-

разница между величиной коэффициента

оборачиваемости оборотных средств

отчетного и предшествующего периодов:

![]() (4.18)

(4.18)

2 способ.

![]() ,

р. (4.19)

,

р. (4.19)

![]() -

разница между размером оборотных средств

отчетного и предшествующего периодов,

р.:

-

разница между размером оборотных средств

отчетного и предшествующего периодов,

р.:

![]() .

(4.20)

.

(4.20)

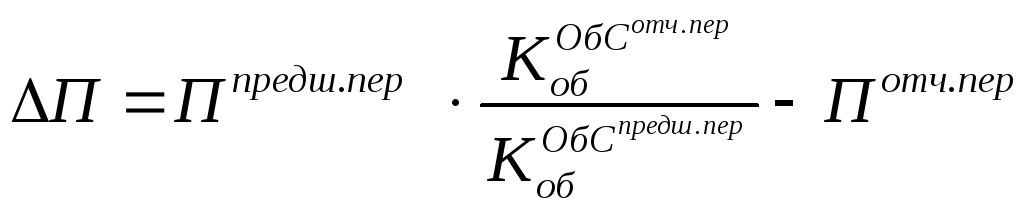

Прирост прибыли (П), который получен за счет ускорения оборачиваемости оборотных средств, можно рассчитать следующим способом, р.:

.

(4.21)

.

(4.21)

Пример 4.3

Таблица 4.2

Показатели деятельности компании

|

Показатель |

Период |

|

|

отчетный |

плановый |

|

|

Выручка от реализации, тыс. р. |

12 |

14 |

|

Величина оборотных средств, тыс. р. |

1,2 |

1,0 |

Рассчитать:

1) оборачиваемость оборотных средств в отчетном и плановом периодах,

2) абсолютное и относительное высвобождение оборотных средств, которое предусматривается в отчетном и плановом периодах.

Таблица 4.3

Решение примера 4.3.

|

Показатель |

Период |

|

|

отчетный |

плановый |

|

|

КобОбС |

12 / 1,2 = 10 |

14 / 1,0 = 14 |

|

tобОбС , дн. |

(1,2/12) · 360 = 36 |

(1,0/14) · 360 = 26 |

|

Абсолютное высвобождение, тыс. р. |

|

1,2 – 1,0 = 0,2 |

|

Относительное высвобождение |

|

0,4 тыс. р., 33 % |

Относительное высвобождение оборотных средств:

![]()

![]()