Управление запасами

Запасы – товары, приобретенные для перепродажи или используемые для производства других товаров. Эффективное управление запасами позволяет:

-

снизить производственные потери из-за дефицита материалов,

-

увеличить оборачиваемость товарно–материальных запасов,

-

свести к минимуму излишки запасов, которые повышают стоимость материалов и замораживают денежные средства,

-

снизить затраты на хранение материалов,

-

снизить риск предпринимательства.

Чем больше у компании запасов, тем свободнее она себя чувствует на конкурентном рынке, но при этом организация несет дополнительные затраты (хранение, перевозка, упущенная выгода).

Поэтому существует правило: величина запасов должна повышаться до тех пор, пока общая экономия превышает затраты по содержанию запасов.

На предприятии существует большое количество наименований запасов и управлять ими всеми одинаковыми методами, требующими детальных расчетов, нецелесообразно.

Для управления запасами используют метод АВС, который позволяет оценить материальные запасы по степени важности, в зависимости от их удельного веса в общей стоимости товаров и обязательности при производстве. Поэтому все запасы материалов делятся условно на три группы:

- категория А – материальные ресурсы, которые наиболее важны для производства и требуют постоянного и точного учета и контроля. Для этого вида запасов обязателен расчет оптимальной поставки или заказа;

- категория В – те материалы, которые оцениваются и учитываются при ежемесячной инвентаризации. Для них возможно использование оптимизационных моделей;

- категория С – все остальные виды материальных запасов.

Для материалов группы А и В наиболее важными являются два вопроса:

1. Каков должен быть размер поставки?

2. Когда наступает момент возобновления поставки?

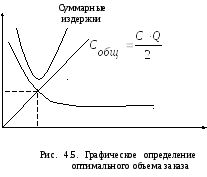

Для решения этих вопросов используется оптимизационная модель (рис. 4.5).

И здержки

здержки

О

Q* Q

где О – стоимость осуществления одной поставки – включает расходы по размещению заказа, время производства и доставки этого материала на предприятие, р.;

С – затраты на содержание единицы запасов и материалов за определенный период – состоят из издержек на хранение, транспортировку в самой компании, на страховой запас, где также учитывается плановый уровень рентабельности, р. / ед.;

S – величина расхода материала за определенный период, ед./ мес.;

Q

![]()

(4.52)

При нахождении оптимизационной модели исходят из следующих предположений:

1) О, С, S за определенный период постоянны;

2) сам по себе расход материалов не зависит от уровня запасов.

Обычно при определении оптимальной партии учитывают также резервные запасы. Определение приемлемого размера резервного запаса заключается в нахождении точки равновесия между вероятностью нехватки запасов, с одной стороны, и затратами по содержанию резервного запаса, с другой стороны.

Рассмотренная модель также может использоваться в организации для определения оптимального количества денежных средств в случае равномерного производства и отгрузки продукции.

Пример 4.12

На судоремонтном заводе расход деталей в месяц составляет по норме 14316,5 тыс. шт. Данный вид деталей завозится в организацию один раз в месяц и транспортно-заготовительные расходы равны 925 800 тыс. р. в месяц.

Затраты по содержанию запасов деталей составляют 10 % транспортно-заготовительных расходов. Стоимость выполнения одного заказа равна 100 тыс. р.

Определить:

1) наиболее экономичный размер заказа;

2) оптимальную периодичность заказа.

Решение:

Q* - оптимальный объем заказа, ед.:

![]() ,

,

где О – стоимость осуществления одной поставки, равная 100 тыс. р.;

S – величина расхода материала за определенный период, равная 14316,5 тыс. шт./мес.;

С – затраты на содержание единицы запасов и материалов за определенный период:

![]()

![]()

Периодичность заказа:

Другим приемом по управлению запасами является выбор метода списания затрат в производство. Существуют три метода списания материальных затрат:

1) метод средневзвешенной цены материалов;

2) ЛИФО;

3) ФИФО.

В условиях инфляции наиболее экономичным является использование метода ЛИФО. Этот метод позволяет повысить себестоимость продукции и снизить налогооблагаемую базу, тем самым избавиться от инфляционной прибыли. Этот метод только отдаляет эффект инфляции, но не убирает его полностью и работает не всегда. Он эффективен только тогда, когда закупка материалов и продажа готовой продукции тесно связаны между собой, и не работает, например, при сезонных закупках материалов. Условиями применения этого метода являются также:

1) уровень инфляции должен быть выше, чем уровень рентабельности организации;

2) закупки сырья и материалов производятся регулярно с периодом не более 1-го месяца;

3) в течение длительного периода времени стоимость остатков готовой продукции на складе на конец месяца должна быть значительно ниже себестоимости производства и реализации продукции за этот месяц.

Дополнительную экономию при использовании метода ЛИФО может дать тот факт, что остатки сырья и материалов на складе на конец отчетного периода будут оцениваться по наименьшей цене, и, следовательно, наряду со снижением налогооблагаемой прибыли будет иметь место снижение налога на имущество.

Выбор методов списания материалов целесообразно производить на материалоемких производствах.