6. По источникам финансирования:

6.1. Собственные оборотные средства;

6.2. Заемные оборотные средства.

7. По характеру планирования:

7.1. Нормируемые оборотные средства;

7.2. Ненормируемые оборотные средства.

Для определения потребности в оборотных средствах осуществляется их нормирование.

Нормированию подлежат те элементы оборотных средств, которые вложены в оборотные производственные фонды (запасы, незавершенное производство, готовая продукция на складе). Остальные элементы оборотных средств не нормируются. Управление ими осуществляется другими способами.

Цель нормирования оборотных средств – определение минимального размера запасов ТМЦ, который необходим фирме для нормальной производственно-хозяйственной деятельности.

Состав и структура оборотных средств в значительной степени зависят от следующих факторов:

- организационно-правовой формы компании;

- характера производственного процесса выпуска продукции и длительности производственного цикла;

- финансовой политики фирмы, в том числе, и от учетной.

Например, в структуре оборотных средств в торговле большая доля товаров, на предприятиях электросвязи – дебиторской задолженности, водного транспорта - топлива.

Величина и структура оборотных средств в значительной степени влияют на прибыль компании и ее платежеспособность, поэтому формирование объема и структуры оборотных средств должно осуществляться в соответствии со следующими принципами:

1) объем оборотных активов и их элементов должен быть минимально необходимым для обеспечения бесперебойной и ритмичной работы предприятия, что обеспечит максимальный уровень прибыли;

2) объем и структура оборотных активов должна быть достаточной для поддержания текущей платежеспособности.

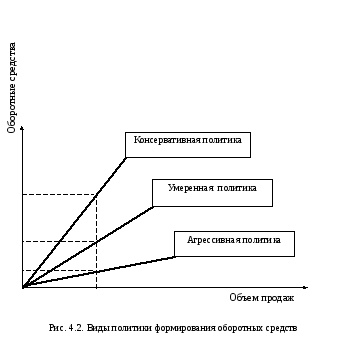

Виды политики формирования оборотных средств

В зависимости от соотношения потребности и уровня оборотных средств и объема продаж компания может проводить следующие виды политики формирования оборотных средств (рис. 4.2).

При консервативной политике фирма имеет достаточно запасов, ликвидных ценных бумаг, денежных средств. Стимулирует увеличение объема продаж через отсрочку платежей (продажа товаров в кредит), при этом растет дебиторская задолженность. В целом, оборотные средства растут быстрее, чем выручка от реализации продукции. Это мало рисковая, но и малоприбыльная политика.

При агрессивной политике оборотные средства поддерживаются на минимальном уровне, растут значительно медленнее, чем выручка. Прибыль при такой политике высока, но высок и риск потери прибыли и платежеспособности.

Оценка эффективности использования оборотных средств

Эффективность использования оборотных средств рассматривается с учетом фактора времени, т. е. скорости оборота. Чем дольше оборотные средства пребывают в одной и той же форме, тем (при прочих равных условиях) хуже их использование.

Эффективность использования оборотных средств влияет на финансовое положение компании, ее рентабельность, прибыль и ликвидность.

Эффективность использования оборотных средств оценивается тремя группами показателей:

1) оборачиваемостью оборотных средств,

2) абсолютным и относительным высвобождением (вовлечением) оборотных средств,

3) рентабельностью оборотных средств.

Названные группы показателей связаны между собой. В основе этих взаимосвязей лежит оборачиваемость оборотных средств.