84. Виды обеспечения гарантии.

Чтобы банковская гарантия была оперативно оформлена, организация-заявитель должна предъявить (банку) обеспечение.

В качестве обеспечения банковской гарантии могут выступить:

-

- денежные средства, в т.ч. в форме вклада (денежные депозиты);

-

- государственные и негосударственные ценные бумаги высоконадежных эмитентов (акции, векселя)

-

- имущественные активы (земельные участки, здания, сооружения, товар, материальные ценности, личный транспорт, оборудование, машины, жилые дома, квартиры, предприятия в качестве имущества, а также в счет приобретаемого товара или имущества);

-

- гарантии других банков (третьих банков);

-

- поручительство предприятий имеющих достаточно высокий уровень дохода и устойчивое финансовое положения;

-

- драгоценные камни и металлы;

-

- корпоративные гарантии и поручительства;

-

- поручительство физических лиц имеющих высоколиквидное имущество пол залог.

Следующим шагом является подтверждение высокой ликвидности залогового имущества, для этого в банк надо предоставить документы с подтверждением реальной рыночной стоимости предлагаемого в залог имущества. Причем рыночная стоимость залога должна быть не ниже чем сумма следующих пунктов:

-

- сумма возврата гарантии;

-

- вознаграждение банка за предоставленные услуги за весь период действия гарантии;

-

- возмещение возможных издержек банка для реализации залоговых прав.

Прежде чем произвести выдачу гарантии, банк будет оценивать предоставленное обеспечение и затем снизит его стоимость с учетом возможного риска до той цены, по которой заложенное имущество можно будет реализовать. Такие действия производятся для того, чтобы за счет залога банк мог перекрыть расходы, в случае не выполнения договора заемщиком и банку придется погашать сумму по гарантии.

Имущество, передаваемое в залог, обязательно должно быть застраховано от всех рисков, которые могут привести к его гибели, подвергнуть к утрате или повреждению, хищению, краже, угону в соответствии с правилами о страховании. Не подлежат страхованию: ценные бумаги, драгоценные металлы, имущественное право, приобретаемое имущество до того момента пока оно перейдет в право собственности к его покупателю.

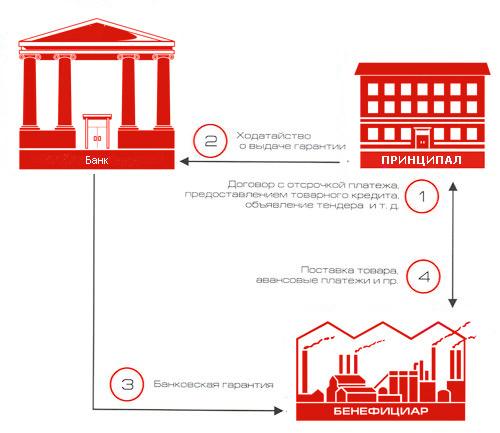

85. Схема выставления банковской гарантии.

Основные субъекты банковской гарантии: 1. Принципал - плательщик по гарантии (тот, кто выставляет гарантию); 2. Бенефициар - получатель гарантии (тот в пользу кого выставляется гарантия); 3. Гарант - банк.

86. Преимущества и недостатки банковской гарантии

Банковская гарантия – удовлетворение банком требований, предъявляемых клиенту, располагающему такой гарантией, в случае несвоевременного выполнения им своих обязательств. Банковские гарантии могут распространяться лишь на такие обязательства, которые выполняются в денежной форме.

Преимущества:

-

высокая степень защиты — гарантия первого требования является безусловным обязательством банка и оплачивается по получению требования вне зависимости от воли желания или нежелания заявителя. Важным моментом в данном случае является репутация банка, выдающего гарантию, и отсутствие каких-либо дополнительных оговорок в гарантии;

-

простота использования — для бенефициара для получения средств по гарантии, как правило, не требуется предоставление каких-либо документов третьих сторон. Если какие-либо документы и должны сопровождать требование, то это — документы, разрабатываемые самим бенефициаром (например, копия транспортных документов, инвойса и т. д.);

-

меньшая стоимость. Тарифы для гарантий в целом ниже тарифов по аккредитивам;

-

наличие международных правил для гарантий (Uniform Rules for Demand Guarantees, ICC Publication № 458), регулирующих отношения сторон по гарантийной сделке.

Недостатки:

-

более высокая стоимость по сравнению с другими, необеспеченными формами расчетов, по причине наличия банковских комиссий за открытие и сопровождение, обработку требования и т. д.

-

полная независимость от контракта, которая является наибольшим преимуществом для бенефициара, может оказаться для заявителя недостатком в случае предоставления бенефициаром необоснованного требования по гарантии даже в случае выполнения заявителем всех своих обязательств. Таким образом, заявителю необходимо быть полностью уверенным в добросовестности своего партнера;

-

отсутствие стандартов для проверки документов по гарантии. Если требование по гарантии, согласно ее условиям, должно сопровождаться документами, то банки проверяют указанные документы на соответствие условиям гарантии, т. е. описание указанных документов в гарантии является исчерпывающим. Данная особенность гарантий является недостатком для заявителя и, соответственно, преимуществом для бенефициара.

-

К относительным недостаткам можно также отнести возможные задержки при открытии гарантии или изменении ее условий, особенно в случае наличия нескольких банков между заявителем и бенефициаром. Наличие прямых корреспондентских отношений между банками полностью устраняет данную проблему.