76. Схема факторинговой операции.

77. Преимущества и недостатки факторинга.

Преимущества 1. Отсутствие залога. При заключении договора факторинга банк не требует предоставления залога, открытия расчетных счетов поставщика и его дебиторов в одном из своих отделений, а также не проводит длительной проверки платежеспособности клиента. Должниками банка при факторинговом обслуживании поставщика становятся его дебиторы, а не предприятие-поставщик. 2. Снижение рисков компании-поставщика. При факторинге банк берет на себя значительную часть рисков своего клиента, в частности риски ликвидности, кредитные, валютные и процентные риски. После заключения факторингового договора и предоставления финансирования предприятию-клиенту банк полностью несет все убытки, связанные с непоступлением платы от дебиторов. Ликвидные риски представляют собой риски несвоевременной оплаты дебиторской задолженности, приводящие к недостатку средств у поставщика для покрытия текущих затрат. При факторинге поставщик получает финансовые ресурсы от банка практически в момент поставки, поэтому ликвидные риски поставщика становятся заботой банка. Снижение валютных рисков означает возможность немедленно конвертировать в валюту денежные средства, полученные от банка.

3. Управление дебиторской задолженностью. Поставщику регулярно предоставляются следующие отчеты по состоянию дебиторской задолженности: о поставках, зарегистрированных за определенный период; о переводе средств поставщику; о поступлении средств от дебиторов; о статистике платежей по каждому дебитору; о состоянии просроченной задолженности. Также банк освобождает клиента от работы по отслеживанию своей дебиторской задолженности. 4. Благодаря факторинговому финансированию увеличивается скорость обращения оборотных средств. Клиент может получить деньги сразу после осуществления поставки, а не ждать пока закончится срок (один-три месяца), на который предоставлен товарный кредит.

5. Размер факторингового финансирования увеличивается в зависимости от увеличения объемов продаж клиента.

Недостатки факторинга Главный недостаток факторинга в том, что его использование обходится предприятию дороже, чем привлечение кредита. Факторинговая комиссия представляет собой общую плату за комплексную услугу и в общем случае складывается из следующих составляющих:

-

сбор за обработку документов;

-

собственно факторинговая комиссия;

-

проценты за использование денежных средств, предоставленных банком клиенту сразу после отгрузки товара и получения от него товарно-транспортных документов.

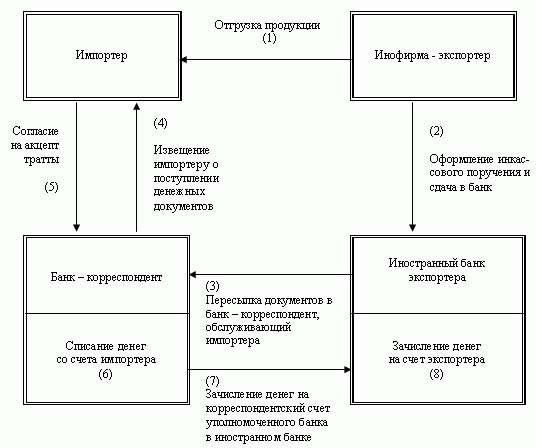

78. Вексельная форма расчетов в экспортно-импортных контрактах.

Вексельная форма расчета предполагает два вида векселей: простого и переводного. Функции простого векселя - это обязательство векселедателя произвести уплату определенной суммы векселедержателю в назначенный срок и в определенном месте.

Другой вид векселя, чаще используемый в практике международной торговли, является переводной, называемой еще траттой.

Тратта - это переводной вексель. В отличие от простого векселя, который выписывает и подписывает должник, переводной вексель выписывается и подписывается кредитором. Выписывая переводной вексель (тратту), кредитор (трассант) приказывает должнику(трассату) уплатить указанную в векселе сумму в установленный срок третьему лицу (ремитенту). Обычно это уполномоченный банк экспортера. Чтобы переводной вексель имел юридическую силу ( т. е. возможность требовать по истечении срока векселя с должника обозначенную на нем сумму), должник-трассат должен акцептовать вексель. Эту операцию по поручению экспортера и выполняет уполномоченный банк, обслуживающий импортера. Акцептованная тратта означает, что импортер обязуется оплатить поставленные ему товары или оказанные услуги в срок, указанный в векселе.