-

Аналіз фінансових результатів.

Аналіз фінансових результатів передбачає аналіз формування, використання і розподілу прибутку, (мати величину чистого прибутку, його складові частини і опис і тенденції їх зміни.

Ключовими цілями аналізу прибутку є:

1. Перевірка обґрунтованості і напруженості планового прибутку.

2. Загальна оцінка виконання плану, прогнози, динаміка і визначення відхилення фактичного прибутку від передбачено-о планом (розрахунком, прогнозом).

3. Вивчення впливу на зміну суми прибутку факторів, складовими частинами прибутку.

4. Визначення суми резервів зростання прибутку і розробка рекомендацій щодо використання їх у виробництві.

5. Вивчення основних напрямків розподілу прибутку.

-

Аналіз руху грошових коштів.

У світовій практиці застосовують один із двох методів аналізу руху грошових коштів: прямий або непрямий. Різниця між ними полягає у різній послідовності процедур визначення величини потоку грошових коштів у результаті поточної діяльності

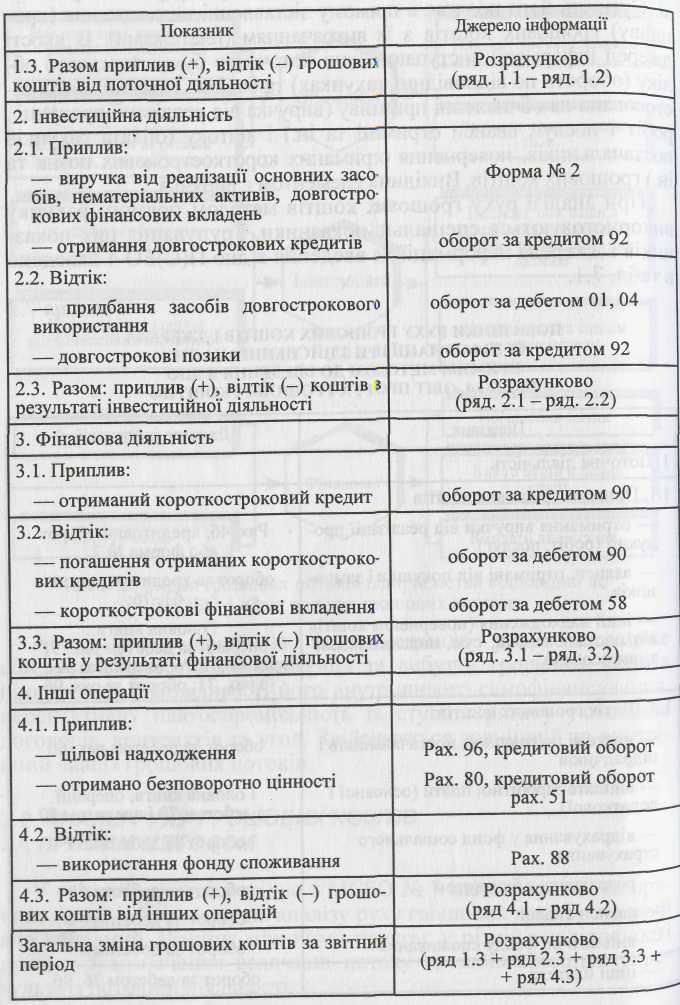

Метод прямого рахунку використовується у внутрішньому аналізі. Сутність його полягає в прямому зіставленні надходження (припливу) грошових коштів з їх витрачанням (платежами). В якості джерел інформації виступають дані поточного бухгалтерського обліку (обороти по відповідних рахунках) та баланс. Прямий метод застосовано на обчисленні припливу (виручка від реалізації продукції, робіт і послуг, аванси отримані та ін.) і відтоку (оплата рахунків постачальників, повернення отриманих короткострокових позик та ін.) грошових коштів. Вихідним елементом є виручка. : При аналізі руху грошових коштів методом прямого рахунку використовуються спеціальні показники. Групування цих показників і джерела інформації до введення в дію П(С)БО 4 наведено в табл. 7.1.

Аналіз

грошових потоків підприємства за прямим

методом дає

змогу оцінити ліквідність підприємства

з кожного виду дія

льності, а отже, зробити оперативні

висновки щодо достатності коштів

для погашення зобов'язань.

Аналіз

грошових потоків підприємства за прямим

методом дає

змогу оцінити ліквідність підприємства

з кожного виду дія

льності, а отже, зробити оперативні

висновки щодо достатності коштів

для погашення зобов'язань.

Недоліком методу є те, що він не розкриває взаємозв'язку отриманого фінансового результату і зміни величини грошових коштів на рахунках підприємства.

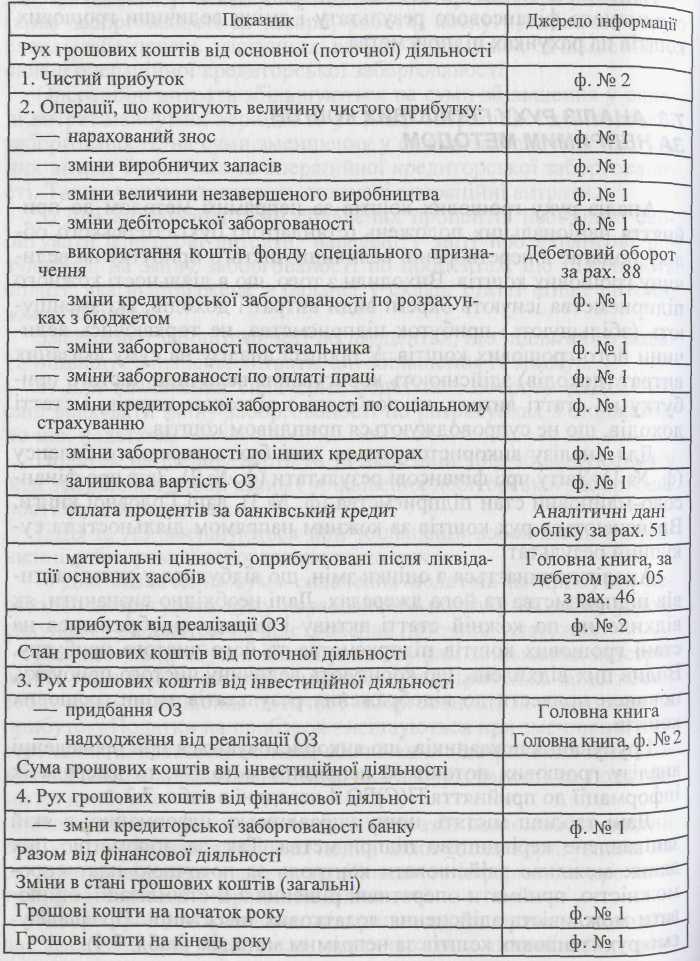

Аналіз руху грошових коштів за непрямим методом до прийняття національних положень (стандартів) бухгалтерського обліку полягає в перетворенні величини чистого прибутку на величину грошових коштів. Виходили з того, що в діяльності кожного підприємства існують окремі види витрат і доходів, які зменшують (збільшують) прибуток підприємства, не торкаючись величини його грошових коштів. У процесі аналізу на суму вказаних витрат (доходів) здійснюють коригування величини чистого прибутку на статті витрат, не пов'язані з відтоком коштів, і статті доходів, що не супроводжуються припливом коштів.

Для аналізу використовуються дані бухгалтерського балансу (ф. № 1), Звіту про фінансові результати (ф. № 2), Звіт про фінансово-майновий стан підприємства (ф. № 3), дані Головної книги. Визначаються рух коштів за кожним напрямом діяльності та сукупний результат.

Аналіз починається з оцінки змін, що відбулися у складі активів підприємства та його джерелах. Далі необхідно визначити, як відхилення по кожній статті активу і пасиву відобразилися на стані грошових коштів підприємства та його чистого прибутку. Вплив цих відхилень, що коригують величину чистого прибутку, повинен привести до відображення результатів зміни грошових коштів.

Групування показників, що використовуються при проведенні аналізу грошових потоків за непрямим методом, та джерела їх інформації до прийняття П(С)БО 4 наведені в табл. 7.3.

Форма звіту про рух грошових коштів, встановлена П(С)БО 4, передбачає використання саме непрямого методу подання інформації про рух коштів у результаті операційної діяльності

За непрямим методом згідно з П(С)БО 4 передбачається визначення суми чистого надходження (видатку) в результаті операційної діяльності шляхом послідовного коригування показника прибутку (збитку) від звичайної діяльності до оподаткування, наведеного в звіті про фінансові результати.

Коригування здійснюється з метою врахування впливу змін у складі запасів, операційної дебіторської і кредиторської заборгованості, негрошових операцій, доходів і витрат від інвестиційної та фінансової діяльності.

Виходячи з вищенаведеного можна зробити висновок, що аналіз руху грошових коштів за непрямим методом дає можливість зробити більш обґрунтовані висновки про те, в якому обсязі та з яких джерел були отримані грошові кошти, що надійшли; які основні напрями їх використання; чим пояснюється розбіжність величини отриманого прибутку і наявності грошових коштів. Дані можуть порівнюватися в динаміці за ряд періодів на основі одного або декількох звітів.