-

Трендовий (горизонтальний) аналіз фінансових звітів, порядок і методика проведення.

Для того, щоб аналіз валюти балансу був повним, необхідно дати оцінку змінам окремих його статей. Така оцінка надається за допомогою горизонтального (часового) і вертикального (структурного) аналізів.

Горизонтальний (часовий) аналіз — порівняння кожної позиції звітності з попереднім періодом. Горизонтальний (часовий) аналіз полягає в порівнянні абсолютних величин за статтями балансу (вартості активів та зобов’язань) за два суміжні періоди, а також, при можливості, у динаміці за ряд періодів (кварталів). Порівняння можна здійснювати шляхом визначення відхилення показників за абсолютними величинами, тобто на скільки порівнювана величина більша або менша за ту, з якою порівнюють, або за допомогою відносних показників, тобто на скільки відсотків (разів) порівнювальна величина більша або менша за ту, яку визнач базу порівняння.

Варіантом горизонтального аналізу є трендовий, який базується на розрахунках відносних відхилень показників за ряд років від рівня базисного року, для якого всі показники приймаються за 100%. Трендовий аналіз широко використовується в прогнозуванні.

Трендовий аналіз - порівняння кожної позиції звітності з рядом попередніх періодів і визначення тренда, тобто основної тенденції динаміки показника, очищеної від випадкових впливів і індивідуальних особливостей окремих періодів. За допомогою тренда формуються можливі значення показників у майбутньому, а, отже, ведеться перспективний, прогнозний аналіз.

-

Вертикальний (структурний) аналіз фінансових звітів.

Велике значення для оцінювання фінансового стану підприємства має вертикальний (структурний) аналіз. Він використовується для дослідження структури засобів і джерел їх утворення шляхом визначення питомої ваги окремих статей у підсумкових даних та оцінювання цих змін.

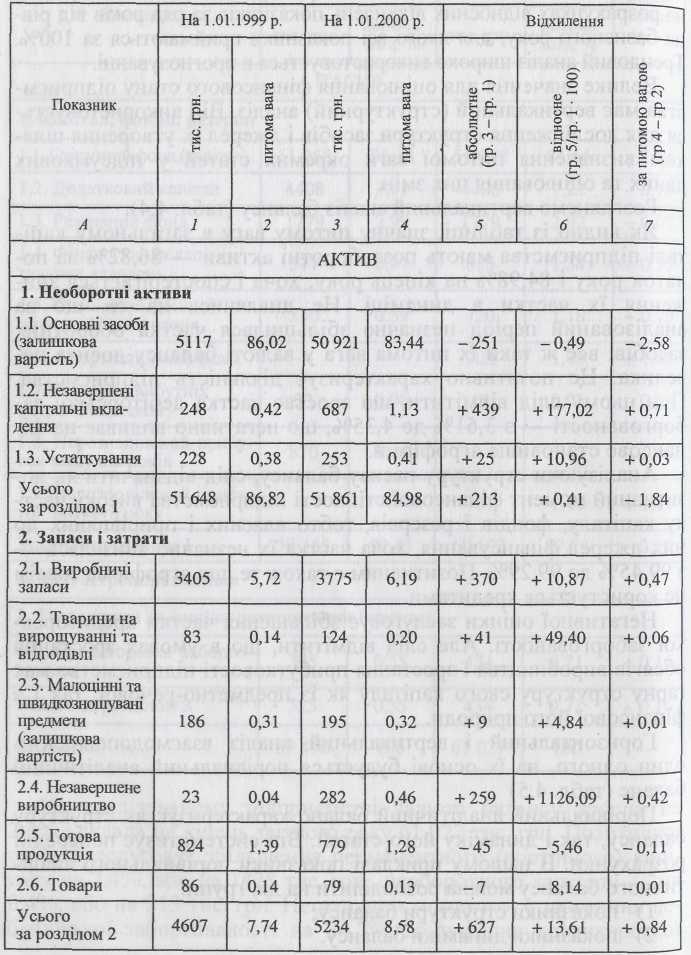

Вертикальний (структурний) аналіз — визначення структури підсумкових фінансових показників з виявленням впливу кожної позиції звітності на результат у цілому.

Вертикальний

аналіз – це структурний аналіз абсолютних

величин, який дає змогу за даними

відносних величин вивчити структуру

активів та зобов’язань, тобто частку

(відсоток) окремих їх видів у загальній

сумі розділів та в цілому активів і

зобов’язань. Перевагою цього виду

аналізу є можливість зіставлення

вираженої у відсотках структури

показників одного звітного періоду з

іншими незалежно від зміни їх розмірів.

Вивчаючи ту чи іншу сукупність показників

у різні періоди, можна спостерігати ті

зміни, які відбуваються в їх структурі.

Вертикальний

аналіз – це структурний аналіз абсолютних

величин, який дає змогу за даними

відносних величин вивчити структуру

активів та зобов’язань, тобто частку

(відсоток) окремих їх видів у загальній

сумі розділів та в цілому активів і

зобов’язань. Перевагою цього виду

аналізу є можливість зіставлення

вираженої у відсотках структури

показників одного звітного періоду з

іншими незалежно від зміни їх розмірів.

Вивчаючи ту чи іншу сукупність показників

у різні періоди, можна спостерігати ті

зміни, які відбуваються в їх структурі.

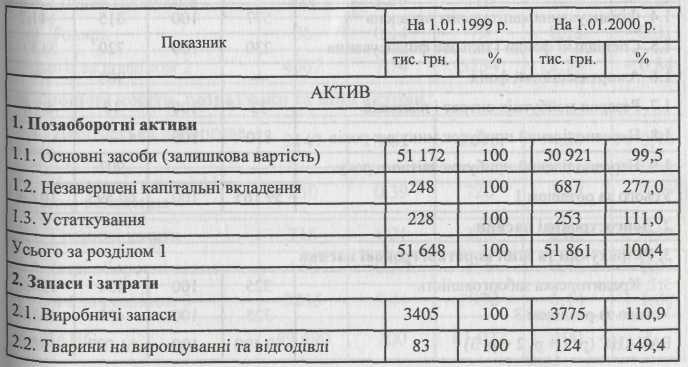

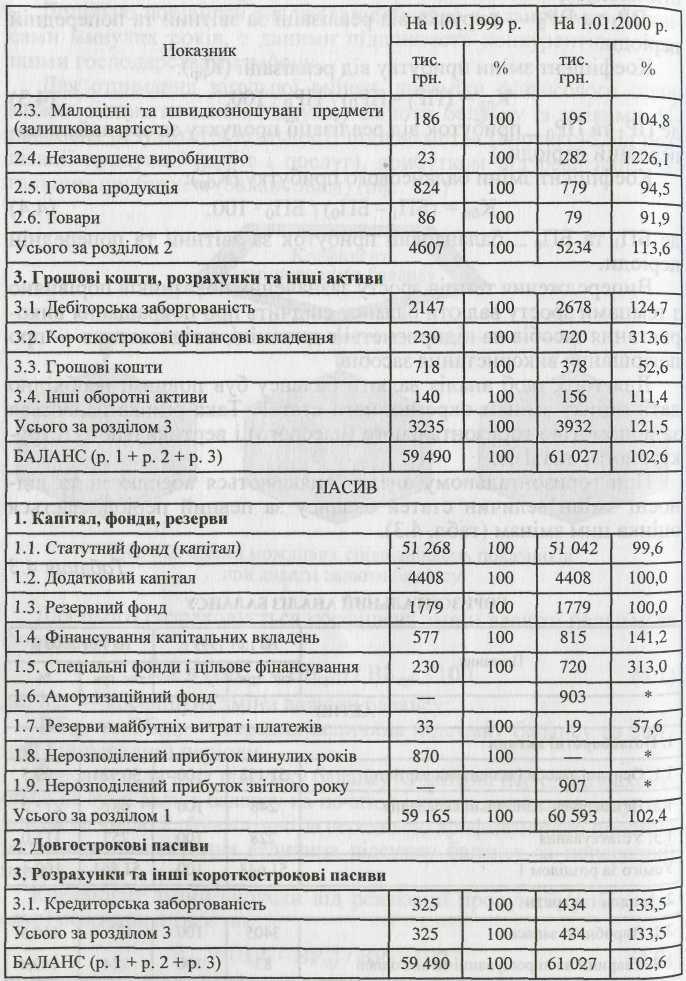

Розглянемо вертикальний аналіз баланс: