-

Організація управління фінансами на підприємстві.

Фін. самостійність господарюючих субєктів створює основу для ефективного управління фін. відносинами та ресурсами, тобто для функціонування фінансового менеджменту.

Сутність ФМ, як форми підп-цтва виявляється в обміні:

![]()

У малому бізнесі для упр-ня фінансами достатня кваліфікація бухгалтера чи економіста, тому що фін. операції не виходять за межі звичайних безготівкових розрахунків, основою яких є грошовий обіг.

В великому бізнесі потрібен великий потік капіталу, існує великий потік споживачів продукції (робіт, послуг), мають перевагу операції, повязані з інвестиціями, рухом та примноженням капіталу, а тому необхідні фахівці в області фін. бізнесу – фінансові менеджери (фінансові директори, управляючі. Це ключова фігура бізнесу!). Цю діяльність можуть здійснювати також цілі фін. інститути (траст-компанії, банки, фірми).

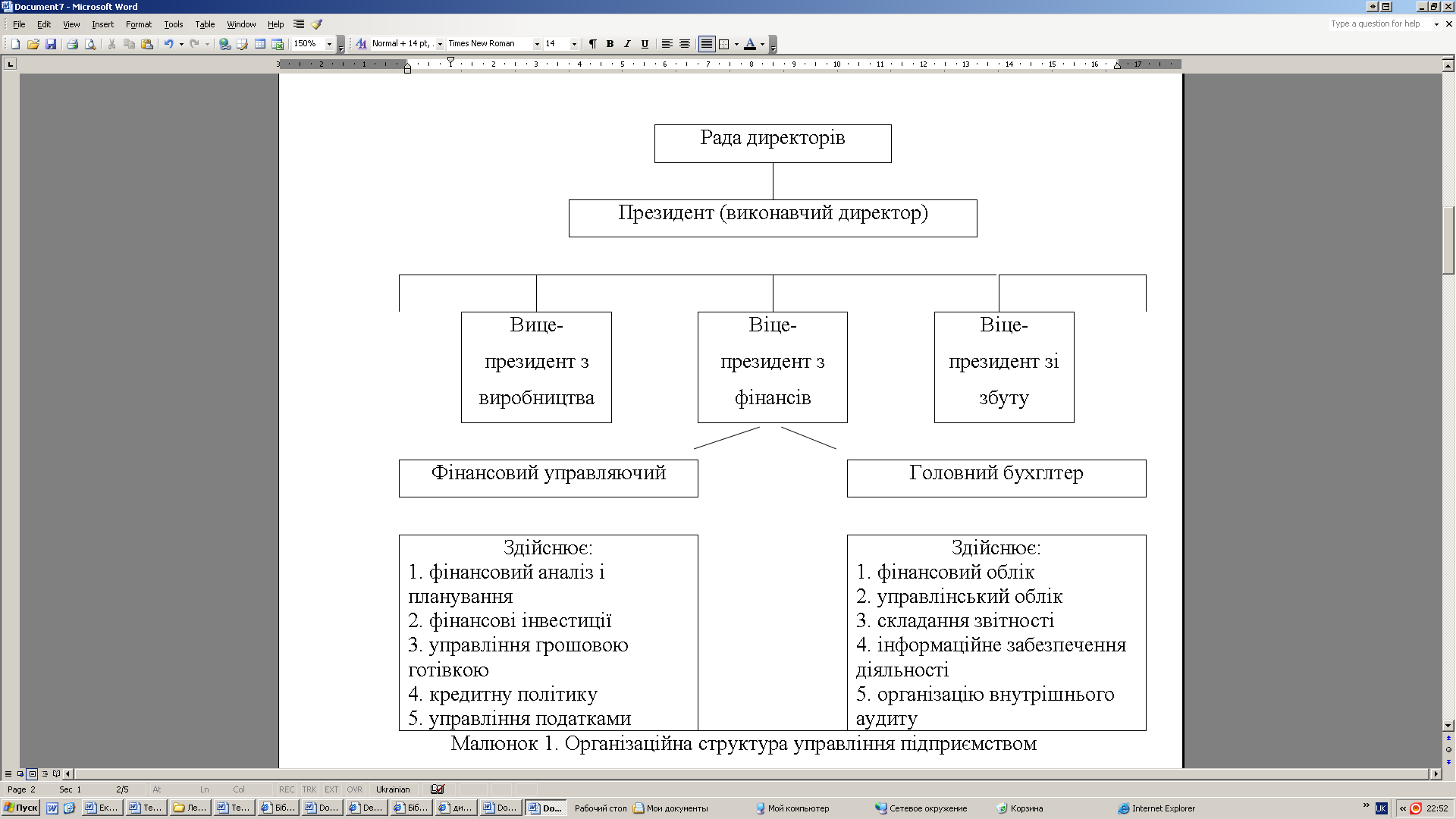

Розміри п-тва та вид д-сті впливають на орг. структуру системи упр-ня фінансами господарюючого субєкта, а також на кадровий склад цієї системи. Для великих компаній характерне створення спеціальної фін. служби, якою керує віце-президент з фінансів (фін. директор або управляючий) і, як правило, вона включає бухгалтерію і фін. відділ.

Наведена нижче схема не є типовою, її склад може змінюватись в залежності від особливостей організації бізнесу, виду компанії та ін.

Малюнок 1. Орг. структура управління п-вом

Еф-сть використання ФМ досягається лише в комплексній увязці з діями методів і важелів фін. механізму, тобто інструменту.

Фін. система є складною, динамічною і відкритою (тому що йде обмін інформацією із зовнішнім середовищем).

Складність - визначається неодноріністю складових елементів, різнохарактерністю звязків. Структурним різноманіттям елементів, множинністю крітеріїв їх д-сті (в основі – інтереси людей, а вони часто не співпадають).

Динамічність обумовлена тим, що вона знаходиться в постійній зміні, рухові – змінюється величина фінансових ресурсів, витрат, доходів, попиту і пропозиції.

Загальне правило ФМ звучить таким чином: завжди треба пориватися до фін. стійкості системи в цілому, а не тих чи ін. її елементів, підсистем, тобто всі складові фін. системи повинні забезпечувати її стійкість.

Визначальним моментом ФМ є фін. планування. Воно потребує щоденних рішень, щоб забезпечити платоспроможність фірми. Бо щоб дати команду, треба скласти завдання, програму дій, для чого розроблюються плани фін-х заходів ефективного використання фін-х ресурсів.

Прогнозування у ФМ – це розробка на тривалу перспективу варіантів зміни фін. стану обєкта в цілому (зокрема фірми) та її різноманітних частин. Особливістю прогнозування є альтернативність у побудові фін-х показників і параметрів.

Функція організації в ФМ зводиться до обєднання людей, спільнореалізуючих фін. програму на базі визначених правил і процедур.

Регулювання в ФМ – це вплив субєкта упр-ня, шляхом якого досягається стан стійкості фін-ї системи на випадок виникнення відхилення від заданих параметрів. Регулювання охоплює головним чином поточні заходи з усунення виникнених відхилень від графіків, планових завдань, встановлених норм та нормативів.

Координація в ФМ – це узгодженість робіт усіх ланок системи упр-ня, апарату упр-ня та спеціалістів. Координація забезпечує єдність відносин обєка упр-ня, субєкта упр-ня та окремого робітника.

Стимулювання в ФМ – це спонукання робітників фінансової служби до зацікавленності у результатах своєї праці.

Контроль в ФМ зводиться до перевірки організації фін. роботи виконання фін. планів, прийнятих рішень і т.п. Контроль передбачає аналіз фін. результатів. Аналіз – це частина процесу планування фінансів. Отже, фін. контроль є зворотнім боком фін. планування і повинен розглядатись як його складова частина.

Сферою застосування ФМ є фін. ринок. В той же час фін. менеджмент повязаний з фінансами фірми, з її власним та позичковим капіталом, залученим у виробничу діяльність.