Питання для самостійного вивчення:

1.Ризик як функція часу.

Фактор часу також значно впливає на рівень ризику. Готівка для інвестора важлива більше, ніж гроші у майбутньому. Коли інвестор вкладає свій капітал у певний бізнес, він завжди ризикує або відчуває непевність, що капітал у майбутньому принесе очікуваний прибуток. І чим триваліший термін вкладу, тим більший ризик, тобто ризик є зростаючою функцією часу. Щоб примусити інвестора розлучитися із своїми грошима надовго потрібно його переконати, що він отримає добру компенсацію. Інвестор повинен одержати винагороду за те, що взяв не себе ризик часу.

Коли гарантовано, що інвестиції не завдадуть збитків і вкладаються на дуже короткий період, їх називають безпечними. Таким чином, рівень ризику можна поділити на безпечну ставку і премію за ризик, пов’язаний із фактором часу. Безпечна ставка - це процентна ставка, що сплачується за не ризиковані активи або, що мають гарантований дохід. Вона і є критерієм для оцінки ризикованості інших активі. Премія за ризик — це необхідна норма доходу понад безпечний дохід на капітал. Про це свідчить практичний досвід, премія за ризик на цінні папери з багаторічним терміном, погашення завжди вища за премію на ті цінні папери, що випускаються на рік.

2.Політика управління фінансовими ризиками.

Управління фінансовими ризиками є одним з найважливіших функціональних завдань ФМ. На практиці цю сферу управління фінансами виокремлюють у специф. напрям д-ті ФМ – ризик-менеджмент.

Ризик-менеджмент - система управління ризиками на п-ві, що передбачає використання методів та інструментів, спрямованих на виявлення, ідентифікацію ризиків, розрахунок ймовірності їх настання, їх оцінку (визначення можливого розміру фінансових втрат) та нейтралізацію (внутрішнє і зовнішнє їх страхування). Ризик-менеджмент — це система заходів щодо виявлення, оцінки, профілактики та страхування ризиків і включає стратегію і тактику управлінських дій

Осн. мета управління фінансовими ризиками – мінімізація пов’язаних з ними фінансових втрат.

Головними завданнями управління фінансовими ризиками є оптимізація структури капіталу (співвідношення між власними та позичковими джерелами формування фінансових ресурсів) та оптимізація портфеля боргових зобов’язань. Передумовою оптимізації структури капіталу є розрахунок ефекту фінансового левериджу. Оптимізація портфеля боргових зобов’язань досягається на підставі: -диверсифікації кредиторів; -максимізації рівня показника дюрації (середньозваженого строку непогашеної заборгованості); -мінімізації платежів за користування позичковим капіталом.

В процесі фін. д-ті ризик-менеджмент здійснюється у відповідності з політикою управління фінансовими ризиками – системою цілей і завдань управління ризиками, а також сукупністю методів і засобів досягнення цих цілей. Політика управління фінансовими ризиками знаходить своє відображення у стратегії і тактиці виявлення та нейтралізації ризиків.

Стратегія ризик-менеджменту є сукупністю обраних підприємством управлінських заходів, спрямованих на досягнення поставленої мети управління ризиком і допомагає сконцентрувати зусилля і ресурси на найоптимальніших варіантах рішення. Після досягнення поставленої мети кожна стратегія перестає використовуватися, оскільки нові пріоритетні завдання діяльності зумовлюють необхідність розробки нової стратегії. Основною стратегічною метою управління ризиком можна визначити як завдання захисту підприємства від несприятливого впливу факторів зовнішнього середовища, так і завдання оптимізації внутрішнього середовища і т. ін.

Тактика ризик-менеджменту включає практичні методи і прийоми фінансового менеджменту для досягнення поставленої мети в конкретних умовах.

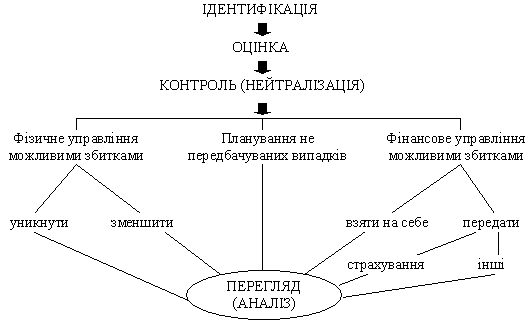

Процес управління ризиками є досить складним (рис. 9.6).

Рис. Процес управління ризиками

Система управління ризиками включає наступні блоки завдань:

1.ідентифікацію – процес встановлення переліку основних видів фінансових ризиків, що притаманні діяльності конкретного підприємства.

На першій стадії ідентифікації в розрізі кожного напрямку господарської діяльності (операційної, інвестиційної, фінансової) і основних господарських операцій визначаються притаманні їм види фінансових ризиків і на цій підставі складається перелік можливих несистематичних ризиків підприємства.

На другій стадії визначається перелік систематичних ризиків, пов’язаних з господарською діяльністю підприємства в цілому.

На третій стадії формується загальний портфель фінансових ризиків пов’язаних з діяльністю підприємства (включає можливі систематичні і несистематичні фінансові ризики).

2.оцінку ризиків – відображення наслідків впливу ризиків та ймовірності їх настання в кількісному виразі;

Під час оцінки ризиків базовими величинами, що розраховуються, є величина збитків, яких може зазнати підприємство та ймовірність настання цих збитків. Для визначення цих величин використовують складні алгоритми розрахунків. Результати оцінки ризиків є основою для вибору відповідних заходів їх нейтралізації.

3.нейтралізацію ризиків – вжиття відповідних заходів щодо зменшення ймовірності настання ризиків і зменшення наслідків їх впливу.

До основних інструментів нейтралізації ризиків слід віднести: формування відповідних резервів; диверсифікація ризиків; хеджування; страхування ризиків страховими компаніями.