9.5. Примеры: анализ материалоемкости продукции.

Задача: Требуется рассчитать, за счет каких факторов на производственном предприятии может произойти изменение материалоемкости продукции с целью выявления возможностей дальнейшего снижения материалоемкости.

Исходные данные: Занесем исходные данные в таблицу.

|

Показатель |

План |

Фактически |

Отклонение |

|

1. Выпуск продукции в сопоставимых ценах без НДС |

N0 = 76715 |

N1 = 77468 |

+ 753 |

|

2. Прямые материальные затраты |

М0ПР = 30313 |

М1ПР = 30137 |

- 176 |

|

3. Материалоемкость по прямым затратам |

М0е пр. = 0,3951 |

М1е пр. = 0,3890 |

- 0,0061 |

|

4. Прямые материальные затраты на основе плановой калькуляции исходя из фактического объема и ассортимента продукции |

- |

МПР' = 30285 |

|

|

5. Отклонение цен на материальные ресурсы: снижение (-) удорожание (+) |

- |

DрМ = + 86 |

|

|

6. Отклонение отпускных цен на продукцию: снижение (-) удорожание (+) |

- |

DрПР. = + 93 |

|

Решение:

Материалоемкость продукции определяется как отношение суммы материальных затрат к стоимости произведенной продукции. Отсюда:

М0е пр. = М0пр / N0 = 30313 / 76715 = 0,3951 руб./руб.

М1е пр. = М1пр / N1 = 30137 / 77468 = 0,3890 руб./руб.

Далее находим отклонения фактических показателей от плановых. Поскольку объем выпуска увеличился на 753 тыс. руб., а прямые материальные затраты уменьшились на 176 тыс. руб. - материалоемкость тоже уменьшилась (на 0,0061 тыс. руб.).

Результат:

По всей видимости, изменение материалоемкости произошло за счет следующих факторов:

1. При увеличении выпуска продукции в сопоставимых ценах изменилась ее структура. Прямые затраты на основе плановой калькуляции и объема и ассортимента продукции составили бы 30285 тыс. руб. (МПР'), а они достигли лишь 30137 тыс. руб. Очевидно, что повышается доля менее материалоемких изделий;

2. Поскольку общее отклонение объема выпуска продукции (753 тыс. руб.) не компенсируется на основе плановой калькуляции (30285 - 30137 = 148 тыс. руб.), то это отклонение возникает либо за счет изменения цен на материальные ресурсы, либо за счет изменения цен на продукцию, либо за счет действия обоих факторов (что и отражено в строках 5 и 6).

Далее рассмотрим влияние различных факторов на величину материалоемкости.

Влияние изменения структуры продукции.

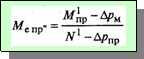

Материалоемкость (Ме пр') здесь оценивается как отношение затрат на основе плановой калькуляции, фактического объема и ассортимента продукции к фактическому выпуску продукции без учета влияния изменения цен на продукцию:

![]()

Ме пр' = 30285 / (77468 - 93) = 0,3914 руб./руб.

Влияние изменения структуры продукции на материалоемкость составит:

![]()

DМе пр. = 0,3914 - 0,3951 = - 0,0037 руб./руб.

Полученный результат свидетельствует, что в выпуске продукции увеличилась доля менее материалоемких изделий.

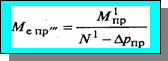

Влияние изменения удельной материалоемкости продукции.

Здесь рассчитывается изменение уровня материальных затрат по отдельным изделиям (DМе пр.уд):

![]()

DМе пр.уд = 0,3884 - 0,3914 = - 0,003 руб./руб., т.е. на предприятии сокращается уровень материальных затрат на отдельные изделия.

где Ме пр'' - материалоемкость фактическая в ценах, принятых в плане:

Ме пр'' = (30137 - 86) / (77468 - 93) = 0,3884 руб./руб.

Влияние изменения цен на материальные ресурсы.

Для расчета влияния цен на материалы на показатель материалоемкости используется формула:

![]()

DМе пр.ц.м = 0,3895 - 0,3884 = 0,0011 руб./руб.

В результате роста цен на материальные ресурсы материалоемкость увеличилась на 0,11 коп./руб.

где Ме пр''' - материалоемкость фактическая в ценах на продукцию, принятую в плане:

Ме пр''' = 30137 / (77468 - 93) = 0,3895 руб./руб.

Влияние изменения отпускных цен на продукцию.

Влияние изменения отпускных цен на продукцию на показатель материалоемкости рассчитывают по формуле:

![]()

DМе пр.ц.пр = 0,3890 - 0,3895 = - 0,0005 руб./руб.

Значит, материалоемкость снизилась за счет роста отпускных цен.

В конце анализа рассчитаем суммарное влияние факторов на материалоемкость продукции: - 0,0037 + (- 0,003) + 0,0011 + (- 0,0005) = - 0,0061 руб./руб.

На основе проведенного анализа можно сделать вывод, что изменения факторов обусловили общее снижение материалоемкости на 0,61 коп./руб.

Результат:

Результаты структурного анализа факторов изменения материалоемкости приведены в таблице:

|

Фактор |

Результат влияния, коп./руб. |

Структура факторов, % |

|

1. Изменение структуры продукции. |

- 0,37 |

60,6 |

|

2. Изменение уровня материальных затрат на отдельные изделия. |

- 0,3 |

49,2 |

|

3. Изменение цен на материальные ресурсы. |

+ 0,11 |

- 18 |

|

4. Изменение отпускных цен на продукцию. |

- 0,05 |

8,2 |

|

Итого: |

- 0,61 |

100 |

Результаты расчетов показывают, что наиболее значимым фактором снижения материалоемкости в приведенном примере стало уменьшение доли более материалоемких изделий в общем выпуске продукции. Данный фактор обусловил 60,6% общего снижения материалоемкости.

|

|

Вверх |