7.4. Анализ себестоимости продукции.

Поскольку себестоимость продукции - это основной ценообразующий и прибылеобразующий фактор, то анализ себестоимости позволяет, с одной стороны, дать оценку эффективности использования ресурсов, а с другой - определить резервы увеличения прибыли и снижения цены единицы продукции.

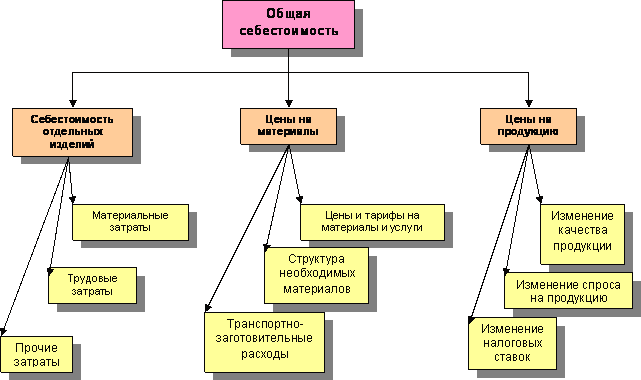

В чем заключается сущность анализа себестоимости продукции?

Анализ себестоимости проводится по следующим основным направлениям:

-

анализ динамики себестоимости и факторов ее изменения;

-

анализ влияния объема и структуры продукции на себестоимость единицы продукции;

-

анализ структуры себестоимости, ее динамики.

Анализ себестоимости может проводиться как:

-

Ретроспективный. Проводится с целью накопления информации о динамике затрат, факторах их изменения. Результаты ретроспективного анализа используются для определения плановой себестоимости продукции, формирования ценовой политики, разработки управленческих решений, направленных на повышение конкурентоспособности продукции.

-

Оперативный. Проводится ежедневно или по данным учета за 1, 5, 10 дней. Направлен на своевременное выявление непроизводительных затрат и потерь. Результаты оперативного анализа используются для гибкого маневрирования ресурсами.

-

Предварительный. Проводится на этапе проведения научно-исследовательских и опытно-конструкторских работ.

-

Перспективный (прогнозный). Оценивает возможное увеличение или снижение себестоимости продукции в целом и отдельных изделий в связи с прогнозируемыми изменениями на рынке ресурсов.

Где найти информацию для анализа себестоимости продукции?

Основными источниками информации для анализа себестоимости являются:

-

данные статистической отчетности,

-

"Отчет о затратах на производство и реализацию продукции",

-

данные бухгалтерского учета,

-

синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств,

-

соответствующие ведомости, журналы-ордера и в необходимых случаях первичные документы - плановые (сметные) нормативные данные о затратах на производство и реализацию продукции и отдельных изделий.

Как осуществляется анализ динамики себестоимости продукции и каковы факторы ее изменения?

Для анализа динамики себестоимости продукции Вам необходимо сравнить фактическую себестоимость с плановой себестоимостью и с себестоимостью прошлых лет.

На себестоимость продукции могут оказывать влияние следующие факторы:

Изменение данных факторов необходимо отслеживать и по возможности устранять их негативные влияния.

Как осуществляется анализ влияния объема и структуры продукции на себестоимость единицы продукции?

Для анализа себестоимости единицы продукции Вам необходимо рассчитать и проанализировать следующие данные:

|

Наименование изделия |

Количество изделий |

Себестоимость единицы изделия, руб. |

Себестоимость продукции, руб. |

Отклонение себестоимости продукции от плана, ± |

||||||||||||

|

план |

факт |

план |

факт |

план |

факт |

|||||||||||

|

шт. |

% |

шт. |

% |

|

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||||

|

А Б В |

|

|

|

|

|

|

гр.2*гр.6 |

гр.4*гр.7 |

гр.9 - гр.8 |

|||||||

|

Итого: |

|

100 |

|

100 |

|

|

|

|

|

|||||||

Себестоимость единицы продукции в целом по предприятию (итого гр.6 и гр.7) рассчитывается делением совокупной себестоимости (итого гр.8 и гр. 9) на количество продукции. По получившимся данным можно судить об изменении себестоимости единицы продукции, на которую могли оказать влияние структурные сдвиги в выпуске продукции и себестоимости единицы продукции по каждому наименованию.

Для оценки влияния структурных сдвигов на себестоимость единицы продукции проводится перерасчет себестоимости единицы продукции по плану на фактический выпуск по каждому наименованию продукции. Делением полученной суммы на фактический объем выпуска определяется плановая себестоимость единицы изделия при фактической структуре. Таким образом, влияние структурных сдвигов на себестоимость единицы продукции будет равна разнице между плановой себестоимостью единицы изделия при фактической структуре и плановой себестоимостью единицы изделия при плановой структуре (итого гр.6).

Влияние изменений в себестоимости единицы продукции по видам продукции на совокупную себестоимость единицы продукции определяется вычитанием плановой совокупной себестоимости при фактической структуре из фактической совокупной себестоимости единицы продукции (итого гр.7).

Как осуществляется анализ структуры себестоимости, ее динамики?

Анализ структуры себестоимости по элементам расходов Вы можете провести в виде такой таблицы:

|

Элементы затрат |

За предшествующий год |

По плану за отчетный год |

Фактически за отчетный год |

Изменение факта по сравнению, % |

|||||||

|

руб. |

% |

руб. |

% |

руб. |

% |

с предш. годом |

с планом |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|||

|

1. Материальные затраты 2. Затраты на оплату труда 3. Отчисления от ФОТ 4. Амортизация 5. Прочие затраты |

|

|

|

|

|

|

гр.7 - гр.3 |

гр.7 - гр.5 |

|||

Анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов с планом и в динамике.

Данный анализ позволяет своевременно реагировать на отклонения от плановых показателей себестоимости, выявлять негативные тенденции изменения себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

Анализ изменения себестоимости под влиянием различных факторов выявляет экономию или перерасход затрат на производство, которые являются резервами снижения себестоимости.

|

Выводы и рекомендации 1. Текущие затраты предприятия на производство и реализацию продукции составляют себестоимость продукции. 2. Себестоимость продукции характеризует эффективность использования ресурсов. 3. Ретроспективный анализ себестоимости позволяет выявить и измерить влияние как внешних факторов, оказывающих воздействие на формирование затрат, так и факторов, обусловленных изменениями в организации и технологии производства. 4. Результаты ретроспективного анализа себестоимости являются основанием для определения плановой себестоимости продукции. 5. Выявлению резервов снижения себестоимости способствует проведение анализа структуры себестоимости продукции на основе группировки издержек по различным классификационным признакам в зависимости от целей управления. 6. Перспективный анализ затрат является непосредственным продолжением ретроспективного анализа и предназначен для формирования оптимального ассортимента, выбора базовой стратегии маркетинга. 7. Особенно важно проведение предварительного анализа на первой стадии жизненного цикла изделий – на этапе проведения научно-исследовательских и опытно-конструкторских работ. |

|

Экономические и производственные риски |

|

|

|

Виды рисков |

|

|

Что такое "риск невостребованности продукции" |

|

|

Как управлять рисками |

|

Виды рисков

Риск сопутствует любой предпринимательской деятельности. В сфере производства риск является наиболее вероятным по сравнению с любым другим видом деятельности. Для того, чтобы вовремя распознать возможное наступление риска и минимизировать или предотвратить вероятные последствия его воздействия на Ваш бизнес, Вам необходимо знать "врага" в лицо и уметь им управлять.

В чем заключается понятие экономического риска?

Экономический риск определяется как возможность (вероятность) потерь, возникающих при принятии и реализации экономических решений.

Существуют внешние и внутренние причины возникновения риска, порожденные внешними условиями и внутренними факторами деятельности предприятия. Они могут изменять его, расширять или ограничивать его возможности. Изменения факторов внешней среды предприятия создают неопределенность его функционирования как субъекта рынка, и Вам зачастую приходится принимать решения без достаточной информации о происходящем. К сожалению, эта неопределенность практически не зависит от Вашего предприятия и поэтому порождает риск его деятельности.

Наиболее часто экономические риски возникают по следующим причинам:

-

Разнообразие потребительских вкусов приводит к быстрому изменению рыночной конъюнктуры и усилению конкуренции. Для сохранения положения на рынке производителям необходимо постоянно обновлять свою продукцию. Но выход на рынок с новым товаром всегда содержит повышенный риск из-за возможного отсутствия спроса на незнакомую продукцию.

-

Наибольший риск связан с достижением планируемого объема прибыли. Сложность осуществления более прибыльных проектов обычно выше, чем небольших, что увеличивает риск их реализации. Тем самым прибыль как экономическая категория объективно порождает риск.

-

Нередко возникает противоречие между управленческим персоналом, стремящимся к риску, и исполнителями, склонными к стабильности и не желающими или не умеющими работать в условиях постоянно высокого риска.

|

Выводы и рекомендации Деятельность любого предприятия сама по себе является основой его экономического риска. |

Какие виды рисков существуют?

Каждое предприятие является очень индивидуальным, поскольку создается, существует и функционирует при определенных условиях, присущих только ему. Поэтому невозможно определить четкий перечень рисков, которые должны быть присущи любому предприятию. Существует лишь общая классификация рисков, которая может являться основой для выявления конкретных рисков, угрожающих конкретному предприятию:

Как внешние риски связаны с деятельностью предприятия?

Следует подчеркнуть, что, хотя категории внешнего риска по своей сути не зависят от предприятия, тем не менее, имеют непосредственную связь с деятельностью самого предприятия:

-

Внешнеэкономический риск. Может возникнуть в процессе взаимодействия с зарубежными партнерами по бизнесу и быть вызван внутренними причинами партнера: остановка производства, резкий рост или падение цен из-за изменения затрат на производство и т.п.

-

Риск изменения рыночной обстановки. Имеет двустороннюю связь. С одной стороны, это - участие предприятия в формировании рыночной конъюнктуры цен, а с другой - взаимоотношения предприятия с поставщиками оборудования, сырья, полуфабрикатов, покупателями готовой продукции.

-

Природно-климатический риск. Становится внутренним через технологию производства (ее требования) или результаты производства, связанные с необходимостью финансовой компенсации ущерба, нанесенного внешней среде.

-

Информационный риск. Появляется при неправильной организации информационных потоков внутри предприятия, неверных сведениях, как поступивших на предприятие, так и вышедших за его пределы по вине персонала. Сюда же надо отнести разглашение сведений, представляющих особую важность или угрожающих экономической безопасности фирмы.

-

Научно-технический риск. Касается как инновационной деятельности самого предприятия, так и приобретения им патентов, лицензий, новой техники и технологий.

-

Нормативно-правовой риск. Является внутренним в части приказов, решений, нормативов, распоряжений, издаваемых внутри организации.

Как мы видим, причины, вызывающие внешние экономические риски, могут заключаться во внутренней среде предприятия. Таким образом, ни один из внешних рисков не является "чисто внешним".

Что можно сказать о внутренних рисках?

Категории внутреннего риска формируются по центрам образования затрат. Центрами затрат являются отдельные подразделения предприятия, на которые могут быть отнесены затраты. Отсюда можно выделить риски: транспортный, снабженческий, производственный, риск хранения готовой продукции, сбытовой и управленческий.

Как и для рисков, относящихся к категории внешних, данные виды внутреннего риска могут быть частично обусловлены причинами, лежащими за пределами предприятия:

-

Транспортный риск. Является частично внешним, если предприятие пользуется услугами сторонних транспортных организаций.

-

Снабженческий риск. Становится внешним, когда возникает по вине поставщиков материальных ресурсов и оборудования при невыполнении сроков, объемов, ассортимента, цены или качества поставляемых ресурсов.

-

Сбытовой риск. Возникает за пределами производственной фирмы при отказе покупателя от продукции не по вине ее производителя. В этой части он относится к категории внешнего риска.

Дальнейшая классификация рисков может быть произведена по структурным подразделениям предприятия, видам продукции, факторам производства и т.д. Но поскольку ассортимент выпускаемой продукции и масштабы производства на малых предприятиях не бывают столь широкими, то оптимальным признаком для классификации рисков являются факторы производства:

-

Труд. Можно детализировать по категориям персонала, его половозрастным группам, квалификации, стажу работы и другим признакам.

-

Средства труда. Средства труда для выявления рисков можно рассматривать не только в общепринятой детализации - по их видам, что имеет большое значение для расчета ущерба от его возникновения, - но и в разрезе их возрастного состава, степени износа и годности. Такое деление средств труда на группы облегчает определение возможности и вероятности возникновения внутреннего риска предприятия.

-

Предметы труда. Целесообразно анализировать по видам, по отнесению на конкретные виды продукции, по величине расхода в различных структурных подразделениях предприятия, по причине образования потерь и т.д.

|

Выводы и рекомендации Факторы производства являются единым для всех предприятий признаком, потому что воплощенные в них риски характерны для всех предприятий и организаций, хотя, безусловно, они неодинаковы по причинам возникновения, величине, возможным последствиям и направлениям их устранения. |

Можно ли еще более детально конкретизировать экономические риски?

Следующий этап построения классификации экономических рисков представляется наиболее трудоемким и ответственным. Здесь необходимо конкретизировать риск факторов производства для того, чтобы по каждому выявить причины возникновения. Основания классификации могут быть следующими:

-

По возможности предвидения - предсказуемые и непредсказуемые.

-

Умышленность создания ситуации риска (преступления, служебные ошибки и т.п.).

-

По причинам возникновения.

-

По месту обнаружения.

-

По времени обнаружения.

-

По центрам ответственности.

-

По виновникам возникновения.

-

По возможности страхования.

-

По длительности действия.

-

По методам обнаружения.

-

По способам минимизации последствий.

-

По этапам производственного цикла.

-

По этапам технологического процесса.

-

По производственным условиям.

-

По этапам жизненного цикла продукции, производимой предприятием.

-

По месту нахождения продукции.

-

По этапам жизненного цикла продукции, реализуемой предприятием.

-

По видам продукции (по номенклатуре, ассортименту).

-

По типу организации производства.

-

По уровню цен на производимую продукцию.

-

По длительности и условиям хранения продукции на предприятии.

-

По длительности и условиям хранения запасов сырья на предприятии.

-

По потребителю продукции.

-

По каналам сбыта и т.д.

Как можно выявить риски, угрожающие конкретно нашему бизнесу?

Как мы уже говорили, невозможно разработать общий перечень рисков, который можно было бы применять к любому предприятию. На каждом предприятии построению классификации экономических рисков, угрожающих предприятию, предшествует предварительная организационная и исследовательская работа, которая производится на основе рассмотренной нами классификации рисков.

Эта работа состоит из нескольких связанных между собой этапов:

Этап 1. Вам необходимо подобрать команду высококвалифицированных специалистов, хорошо знающих рассматриваемую область деятельности и деятельность предприятия и способных разработать перечень возможных для него внешних и внутренних рисков.

Этап 2. После подбора экспертной группы Вы должны подготовить необходимый инструментарий для проведения исследования по выявлению экономических рисков предприятия: программу исследования, вопросник для проведения опроса экспертов, методику, ключ к обработке и оценке его результатов, перечень необходимых для этого технических средств и программного обеспечения.

Этап 3. На этом этапе группа отобранных экспертов методом "мозгового штурма" осуществляет сбор и генерацию идей. Здесь необходимо соблюдение следующих основных условий:

-

для высказывания как можно большего количества идей, мнений, оценок относительно потенциальных рисков предприятия стимулируется максимальная активность экспертов;

-

в адрес высказываемых идей не допускается никакая критика.

Этап 4. На основе обсуждения высказанных идей утверждается перечень потенциальных экономических рисков и проводится работа по анализу рисков и по разработке программы по предупреждению, минимизации или устранению последствий рисков.

Как правильно подобрать команду экспертов?

Вам необходимо сформировать оптимальную с точки зрения качества и количества экспертную группу. Основные требования, предъявляемые к участникам экспертизы для получения качественного результата их работы, следующие:

-

высокий уровень общей эрудиции;

-

высокий профессиональный уровень в оцениваемой области;

-

способность перспективно мыслить;

-

восприимчивость инноваций;

-

отсутствие субъективизма в отношении оцениваемых идей;

-

наличие производственного и исследовательского опыта в данной области.

Сначала составьте список лиц, компетентных в нужной области. Далее для определения соответствия потенциальных экспертов перечисленным требованиям проведите анкетный опрос.

Для анкетирования определите вопросы, которые должны отразить способность эксперта работать в группе и всесторонне охватить решение исследуемой проблемы, в данном случае — проблемы экономических рисков, имеющих место в конкретной области деятельности.

Форма и содержание вопросов должны соответствовать следующим требованиям:

-

должна использоваться общепринятая терминология формулировки вопросов;

-

в формулировках не должно содержаться смысловой неопределенности;

-

вопросы должны обеспечивать единственное толкование;

-

должна соблюдаться логичная последовательность вопросов.

Обработка ответов на вопросы анкеты позволит Вам получить оценку компетентности предполагаемых экспертов и на основе этой оценки сформировать команду.

|

|

Вверх |