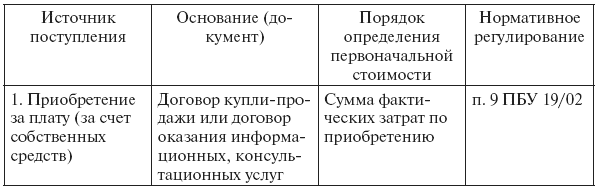

4.3 Формирование первоначальной стоимости

Первоначальной стоимостью финансовых вложений, приобретенных за плату, в соответствии с п. 9 ПБУ 19/02 признается сумма фактических затрат организации на их приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ о налогах и сборах).

Порядок формирования первоначальной стоимости финансовых вложений определяется каналом поступления их в организацию: приобретение за плату, получение в качестве вклада в уставный капитал, безвозмездная передача, получение в качестве платежного средства за выполненные работы, оказанные услуги, поставленные ценности.

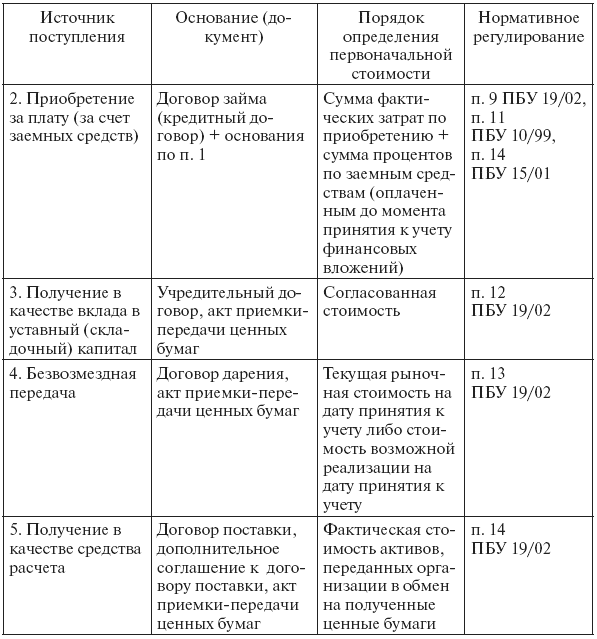

Таблица37 Порядок формирования первоначальной стоимости финансовых вложений в виде ценных бумаг

4.4 Типичные ошибки и нарушения в учете финансовых вложений

Цель аудиторской проверки финансовых вложений заключается в том, чтобы составить обоснованное мнение относительно полноты и правдивости информации о них, отраженной в бухгалтерской отчетности проверяемой организации.

Составление плана и программы позволяет предотвратить пропуск ошибок и снизить аудиторский риск.

Типичные ошибки и нарушения в учете финансовых вложений можно классифицировать по критериям признания финансовых вложений, которые подтверждает аудитор.

В отношении существования финансовых вложений это:

• непроведение должным образом инвентаризации финансовых вложений в соответствии с требованиями принятой на проверяемом предприятии учетной политики;

• результаты выборочной инвентаризации, проведенной аудитором, не подтверждают данные инвентаризации, проведенной проверяемым предприятием;

• результаты инвентаризации или выборочной инвентаризации не

подтверждают данные, отраженные в аудируемой финансовой (бухгалтерской) отчетности.

В отношении прав на финансовые вложения:

• отсутствуют достаточные доказательства, подтверждающие права аудируемого лица на финансовые вложения, отраженные в финансовой (бухгалтерской) отчетности, по состоянию на определенную дату.

В отношении полноты отражения операций с финансовыми вложениями:

• в бухгалтерском учете не отражены в полном объеме операции с финансовыми вложениями, имевшими место в аудируемом периоде;

• нарушена методология отражения в учете операций с финансовыми вложениями.

В отношении стоимостной оценки финансовых вложений, отражен-ных в финансовой (бухгалтерской) отчетности:

• неправильно сформирована балансовая стоимость финансовых вложений;

• нарушены принципы оценки финансовых вложений при их поступлении;

• не соблюдаются принципы оценки финансовых вложений при их выбытии.

В отношении точности измерения и отнесения доходов или расходов к соответствующему периоду времени, возникших в связи с осуществлением операций с финансовыми вложениями:

• несвоевременно отражены в учете данные о финансовых вложениях;

• не учтены в полном объеме в соответствующем отчетном периоде расходы, связанные с поступлением финансовых вложений;

• не учтены в полном объеме в соответствующем отчетном периоде расходы, связанные с выбытием финансовых вложений;

• не учтены в полном объеме в соответствующем отчетном периоде доходы по операциям с финансовыми вложениями.

В отношении представления и раскрытия в финансовой (бухгалтерской) отчетности данных о финансовых вложениях:

• не раскрыты способы оценки финансовых вложений при их выбытии по группам (видам);

• не описаны последствия изменения способов оценки финансовых вложений при их выбытии;

• нет данных о разнице между первоначальной стоимостью и номинальной стоимостью долговых ценных бумаг в течение срока их обращения;

• не представлены сведения о стоимости и видах ценных бумаг и иных финансовых вложениях, обремененных залогом;

• отсутствуют сведения о стоимости и видах выбывших ценных бумаг и иных финансовых вложениях, переданных другим организациям или лицам (кроме продажи);

• не раскрыты данные о резерве под обесценение финансовых вложений с указанием: вида финансовых вложений, величины резерва, созданного в отчетном году, величины резерва, признанного операционным доходом отчетного периода, сумм резерва, использованных в отчетном году;