3. Системы, составляющие буис крупной организации

Изучение и обобщение зарубежной и отечественной теории и практики показало, что в крупной организации формирование финансовой отчетности осуществляется с помощью многоуровневой системы.

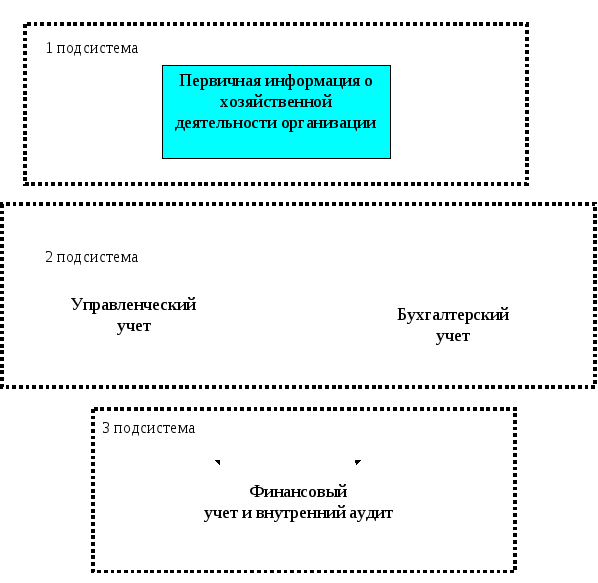

Первая подсистема осуществляет сбор и обработку первичных данных о хозяйственной деятельности предприятия.

Вторая подсистема включает в себя управленческий учет и бухгалтерию, используя данные первичного учета, организация обеспечивает оперативной финансовой отчетностью свои органы управления и в течение отчетных периодов – государственные органы и внешних пользователей бухгалтерской информации (акционеров, инвесторов, кредиторов, покупателей, клиентов, аудиторов).

Третья

подсистема – финансовый учет –

позволяет осуществлять обобщение и

синтез информации, предоставляемой

второй подсистемой и использовать его

для дальнейшего планирования.

Формирование финансовой отчетности

БУИС крупной организации, отвечающую данным требованиям, можно создать на основе комплекса функционально взаимосвязанных АРМ специалистов. Такая БУИС относится к комплексным бухгалтерским системам.

4. Задачи первичного учета

Первичный учет представляет собой систему сбора, измерения, регистрации, накопления, хранения информации, а также передачи ее для дальнейшей обработки. На этом этапе важными свойствами информации являются оперативность, достоверность и рентабельность. Для обеспечения названных свойств на каждом участке первичного учета создаются АРМ.

Для каждого АРМ или группы АРМ создается свой программный модуль. В дальнейшей деятельности БУИС изменение количества модулей не должно повлиять на работу всей системы в целом. Данные, предоставляемые различными участками учета, корректируются на основе единого фонда нормативно-справочной информации.

5. Задачи управленческого учета и бухгалтерии

Управленческий учет и его составная часть бухгалтерия оперируют показателями первичного учета (учет материальных ценностей, табельный учет, учет готовой продукции и ее реализации). Но задачи этих видов учета разные.

Информация управленческого учета имеет четко выраженную внутреннюю направленность. Она используется производственным, управленческим персоналом, дирекцией для внутрихозяйственного управления и зачастую настолько конфиденциальна, что считается коммерческой тайной. Данные анализируются и используются для бюджетирования (планирования), прогнозирования и управления затратами на производстве, оперативного управления операциями, отделами, бригадами, подразделениями.

Аналогичными данными оперирует и бухгалтерия, но направленность ее информации – внешняя, она составляет финансовые документы, необходимые для текущей отчетности и отчетности за учетный период.

В этой подсистеме использование АРМ для обработки данных непосредственно на рабочих местах специалистов раз-личных уровней учета обеспечивает оперативность получения, достоверность и полноту используемой информации.

АРМ организованы по функциональным участкам, каждый из которых связан с первичным учетом (материалов, готовой продукции, табельным учетом). На этом уровне осуществляется непрерывная регистрация и обработка хозяйственных операций, а также составление сводного учета и текущей отчетности.