Занятие 8. Особенности бухгалтерских информационных систем, их место в системе управления организациям

СЕГОДНЯ ВЫ ИЗУЧИТЕ

-

Понятие бухгалтерской информационной системы (БУИС) и необходимость ее создания.

-

Место БУИС в системе управления организациям.

-

Основные пользователи бухгалтерской информации.

-

Цели функционирования БУИС.

-

Свойства продукта БУИС.

-

Требования к продукту БУИС.

-

Общие черты с другими системами обработки информации.

-

Специфические черты БУИС.

УСПЕШНО ИЗУЧИВ ЭТОТ МАТЕРИАЛ, ВЫ БУДЕТЕ

Знать:

-

Как формируется бухгалтерская информация.

-

Кто и для каких целей использует бухгалтерскую информацию.

-

Какой должна быть информационная система (ИС), формирующая бухгалтерскую информацию.

-

Чем эта информационная система похожа на остальные системы автоматизированной обработки экономической информации и чем БУИС отличается.

Уметь:

-

Разбираться в целях функционирования БУИС на предприятии.

-

Формировать требования к БУИС.

-

Описать путь от данных о хозяйственной деятельности предприятия к информации, полезной для пользователей бухгалтерской информации.

ПОЛУЧЕННЫЕ ВАМИ ЗНАНИЯ БУДУТ ПОЛЕЗНЫ

-

При изучении программных продуктов

-

Для дальнейшей профессиональной деятельности.

ТЕОРИЯ

Существуют различные информационные технологии, которые используются в бухгалтерском учете, каждая из них выполняет строго определенные функции (расчет заработной платы, налогов и т.д.). По одиночке технологии используется редко, но все они объединены в бухгалтерские информационные системы.

1. Понятие бухгалтерской информационной системы (буис)

Основами процесса управления в настоящее время являются:

-

Учет финансового состояния предприятия;

-

Анализ динамики развития предприятия базирующийся на учетной информации.

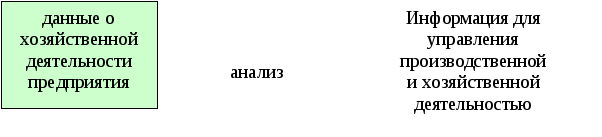

Так как бухгалтерский учет представляет собой информационно-математическую модель хозяйственной деятельности предприятия – обе эти задачи можно решить, анализируя данные о хозяйственной деятельности предприятия. На основе специально организованного анализа можно получать информацию, необходимую для управления производственной и хозяйственной деятельностью.

Организация заинтересована проводить этот анализ регулярно, по одним и тем же унифицированным критериям. Существенно облегчить трудоемкий процесс формирования учетной информации позволяют современные информационные технологии.

Поэтому на предприятиях создаются бухгалтерские информационные системы (БУИС) – организованные средства ввода, хранения и обработки данных, позволяющие на основе первичных бухгалтерских документов формировать финансово-экономические показатели отчетов, передавать информацию пользователям для анализа и принятия решений.

2. Место буис в системе управления организациям

Бухгалтерская информационная система (БУИС) является существенным инструментом управления деятельностью предприятия в условиях рынка. В ней осуществляется:

• сбор и регистрация данных о хозяйственной деятельности на предприятии в первичных документах;

• их обработка, накопление.

Применение БУИС позволяет обеспечить оперативность получения финансовой отчетности предприятия для принятия решений. Такая система служит связующим звеном между хозяйственной деятельностью и людьми, принимающими решения.

БУИС – инструмент управления хозяйственной деятельностью предприятия, позволяющий формировать управляющие решения в соответствии с поставленной целью и с учетом реальной ситуации.