3. Мини-системы и мини-бухгалтерии

В начале 90-х ХХ в. годов в России появилось большое количество коммерческих структур. Организации с небольшим оборотом хозяйственных средств, незначительной численностью персонала, в бухгалтерии которых работало один-два человека. Все это потребовало программного обеспечения для ведения простой бухгалтерии. На рынке бухгалтерского программного обеспечения появились так называемые мини-системы или мини-бухгалтерии – разработки ряда фирм, позволяющие работать бухгалтерам самой разной квалификации.

Это такие системы, как: "1С-Бухгалтерия Проф" (фирма "1С"); "Интегратор-Соло") (фирма "Ифософт"); "ДиаСофт BALANS" (фирма "ДиаСофт"); "АУБИ – мини-бухгалтерия" (фирма "О'Стрим"); "Инфо-Бухгалтер" для малых предприятий (фирма "Информатик") и другие.

Все они независимо от разновидностей основаны на едином подходе к решению задач бухгалтерского учета.

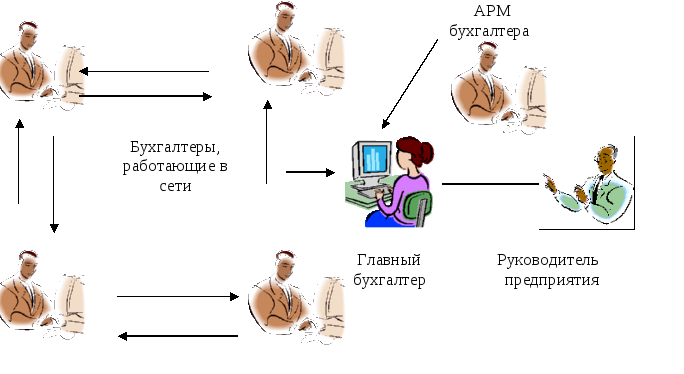

|

Бухгалтер |

|

Руководитель предприятия |

|

|

|

|

В самом общем виде она сводится к следующему:

-

на основании информации первичных документов, вводимых в базу данных системы, составляются записи о хозяйственных операциях, вычисляются обороты и исходящие остатки счетов;

-

затем составляется отчетность.

Управленческие решения и планирование осуществляют ЛПР.

Комплексная автоматизация с помощью мини-систем не осуществляется.

4. Комплексные бухгалтерские системы и их возможности

Дальнейшее развитие бизнеса, деловых процессов, происходящих внутри предприятий потребовало от БУИС расширенных возможностей и перехода от упрощенного учета к универсальному. Для пользователей БУИС – квалифицированных бухгалтеров была необходима

-

Автоматизация всех учетных задач.

-

Получение оперативной финансовой информации для повышения эффективности управления организациями, сохранения финансового равновесия, получения стабильной прибыли.

-

Получение бухгалтерской отчетности по отчетным периодам.

Поэтому потребовались бухгалтерские системы, работающие в сети. В этой связи появились комплексные бухгалтерские системы, рассчитанные на бухгалтерию в 50-60 человек.

Данный класс бухгалтерских систем относится к универсальным системам, которые легко настраиваются на специфику ведения бухгалтерского учета на промышленном предприятии, в организациях, фирмах, и могут работать как в сети, так и на отдельных рабочих местах учетных работников. Поэтому подобные системы занимают самый большой сектор на рынке

Такие БУИС представляют широчайшие возможности для ведения бухгалтерского учета в организации. Благодаря использованию различных современных информационных технологий, они позволяют скорректировать работу каждого сотрудника в соответствии с целью, поставленной перед бухгалтерией.

Приведем лишь некоторые примеры комплексных бухгалтерских систем: ABACUS (фирма «Омега»); «Интегратор» (фирма «ИнфоСофт»); «БЭСТ» – для комплексной автоматизации предприятий (фирма «Интеллект Сервис»); «Парус – организация» – вариант для крупных и средних предприятий (корпорация «Парус»); «Суперменеджер» (фирма «Ланкс»); «Турбо Бухгалтер» (фирма «Диц») и другие.

Одновременно с российскими продуктами на рынке финансово-экономического ПО особое место занимают западные системы. Они демонстрируют комплексный подход к управлению финансами и бизнесом

Наиболее широко зарекомендовали себя программные комплексы для крупного бизнеса ("Scala", "Sun System", "Platinum", "SAP", "Avalon", 'Triton").

Основной причиной распространения западных программ на российском рынке явилась возможность ведения бухгалтерского учета в международных стандартах. Российские пакеты изначально создавались для Российского рынка и не были предназначены для расширения своих функций до ведения западного варианта учета. Западные пакеты с момента выхода их поставщиков на российский рынок в начале 90-х годов ХХ в. сумели успешно перестроиться для удовлетворения требований российского учета. В своем большинстве они способны поддерживать два варианта учета – западный и российский, однако очень громоздки и сложны для изучения, а также очень дорогостоящи. Российские производители подобных систем мало известны широкой общественности. Наиболее известным сейчас является отечественный комплекс "Галактика" (фирма "Галактика").

Комплексные бухгалтерские системы позволяют кроме ведения бухгалтерского учета и формирования отчетов выполнить:

- контроль результатов анализа финансовых отчетов;

- анализ прошлой деятельности и текущего финансового состояния предприятия;

- приведение финансовой отчетности к международному стандарту, что делает результаты анализа понятными как для российских, так и для иностранных экспертов.