Занятие 9. Тенденции развития буис и информационные технологии, применяемые в них

СЕГОДНЯ ВЫ ИЗУЧИТЕ

-

Причины разнообразия БУИС.

-

Бухгалтерские комплексы и автоматизированные рабочие места.

-

Мини-системы и мини-бухгалтерии.

-

Комплексные бухгалтерские системы и их возможности.

-

Интегрированные БУИС.

УСПЕШНО ИЗУЧИВ ЭТОТ МАТЕРИАЛ, ВЫ БУДЕТЕ

Знать:

-

Этапы развития рынка БУИС.

-

Особенности каждого из названных классов БУИС.

-

Достоинства и недостатки каждого из названных классов БУИС.

-

Возможности бухгалтерских систем для ведения бухгалтерского учета в организации.

Уметь:

-

Ориентироваться в программных продуктах.

ПОЛУЧЕННЫЕ ВАМИ ЗНАНИЯ ВАМ БУДУТ ПОЛЕЗНЫ

-

Для понимания взаимодействия различных информационных систем в организации.

-

В дальнейшей профессиональной деятельности.

ТЕОРИЯ

1. Причины разнообразия буис

Проблема автоматизации бухгалтерского учета на организации остается одной из актуальных и сложных в современных условиях. Объясняется это тем, что в современных условиях стремительной эволюции бизнеса возрастают объемы информации, которую необходимо собрать и переработать, а время, отпущенное на анализ данных и принятие управленческих решений, сокращается.

Каждая организация, использующая в своей деятельности БУИС, в зависимости от технической оснащенности, профессиональной квалификации потребителей ПО и поставленных задач, использует один из четырех основных видов БУИС:

|

Бухгалтерские комплексы с автоматизированными рабочими местами |

|

Мини-системы (мини-бухгалтерии) |

|

Комплексные бухгалтерские системы |

|

Интегрированные БУИС |

2. Бухгалтерские комплексы и автоматизированные

рабочие места

Самыми первыми из существующих ныне на рынке финансово-экономического программного обеспечения были разработаны БУИС на базе больших вычислительных машин ЕС ЭВМ. Они автоматизировали наиболее трудоемкие участки бухгалтерского учета, такие, как учет труда и заработной платы, учет материальных ценностей, учет затрат на производство, подсчет себестоимости продукции. Такие информационные системы получили название бухгалтерских комплексов. Особенностью бухгалтерских комплексов является то, что они обеспечивают автоматизацию первичного учета и предоставляют данные для принятия управленческого решения и перспективного планирования.

В дальнейшем в связи с экономическими переменами в России и с появлением ПЭВМ, бухгалтерские комплексы стали основываться на автоматизированных рабочих местах бухгалтеров (АРМ). Обработка данных стала вестись децентрализовано, несколькими пользователями, у каждого из которых была своя конкретная задача: собрать информацию, обработать ее и сохранить для передачи.

С реди

БУИС данного класса в настоящее время

наибольшее развитие получили бухгалтерские

комплексы для автоматизации складского

учета, и учета труда и заработной платы.

Они могут использоваться на крупных и

средних предприятиях с большим оборотом

хозяйственных средств и значительной

численностью персонала.

реди

БУИС данного класса в настоящее время

наибольшее развитие получили бухгалтерские

комплексы для автоматизации складского

учета, и учета труда и заработной платы.

Они могут использоваться на крупных и

средних предприятиях с большим оборотом

хозяйственных средств и значительной

численностью персонала.

Из известных на российском рынке программ данного класса можно выделить "Учет товаров и материалов" (фирма "Паритет-Софт"), "Склад" (фирма "Фолио"), "Торговый склад" (фирма "Компьютер-Сервис"), "Склад" (фирма "Инфин"), "Парус – Реализация и Склад" (корпорация "Парус"); "1С-зарплата" (фирма "1С"); "Заработная плата" (фирма "Паритет-Софт"); "Мини-зарплата", "Макси-зарплата", "Суперзарплата" (фирма "Инфин"), "Зарплата" (корпорация "Парус") и другие.

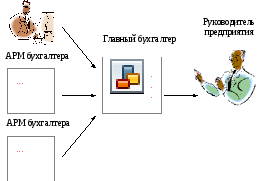

Опишем структуру работы бухгалтерского комплекса:

-

на участках учета (АРМ) собирается и обрабатывается первичная информация:

-

сводная программа осуществляет сбор обработанной информации и разноску по счетам;

-

составление оборотно-сальдового баланса производится либо отдельной программой, либо вручную;

-

принятие управленческих решений толкование и правильное использование информации ложится на лицо, принимающее решение, и на бухгалтера.

Очень важным требованием для успешного функционирования бухгалтерского комплекса является сопоставимость информации, поступающей с различных участков в сводную программу.

Комплексная автоматизация с помощью бухгалтерских комплексов не осуществляется.