Бухгалтерський облік у банках України (Кіндрацька Л. М.)2001 (1)

.pdfорганам (за умови виявлення недостачі), а третій надсилається організації, яка здала готівку інкасатору.

Банки можуть установити порядок здавання готівки у вечірню касу без участі інкасаторських бригад. У цьому разі кожному суб’єкту господарської діяльності банк видає парну кількість інкасаторських сумок. Зразки пломб банк засвідчує підписами службових осіб і печаткою банку. На здачу готівки клієнти виписують до кожної сумки супровідну відомість у трьох примірниках (перший вкладається в сумку, другий і третій пред’являються бухгалтеру-контролеру вечірньої каси). Процедура приймання готівки аналогічна тій, що виконується за участю інкасаторських бригад. Після закінчення приймання сумок касир видає представнику підприємства копію супровідної відомості, підписану касиром та бухгалтером-контролером і засвідчену печаткою каси. Порожні сумки, що їх не було використано, повертаються під розписку в окремій книзі.

Дещо інший порядок установлено для приймання сумок із виручкою залізниць і підприємств зв’язку.

Представники цих організацій, доставивши в банк сумки з виручкою, розкривають у присутності працівників вечірньої каси страховий мішок і передають бухгалтеру-контролеру два примірники дорожньої відомості на збирання виручки залізничних станцій (або реєстр підприємств зв’язку) і конверт з накладними до сумок, а касиру — сумки з виручкою. Касир перевіряє сумки на предмет дефектності, а бухгалтер-контролер встановлює відповідність прийнятих сумок і накладних до них записам у дорожній відомості або реєстрі. За фактом приймання сумок видається розписка банку на других примірниках дорожніх відомостей або реєстрів за підписами бухгалтера-контролера і касира вечірньої каси, скріплених печаткою банку.

Перші примірники зазначених документів використовуються як реєстраційні журнали обліку прийнятих сумок з грошима і зберігаються в банку в окремій справі.

Про загальну кількість прийнятих від станцій залізниць і підприємств зв’язку сумок та об’явлену суму вкладених до них грошей робляться відповідні записи в довідці про прийняті вечірньою касою сумки (мішки) з готівкою і порожні сумки.

За підсумком роботи вечірньої каси вранці наступного дня касир і бухгалтер-контролер здають:

1) сумки з проінкасованою грошовою виручкою, накладні й супровідні відомості, а також порожні сумки — в касу перерахунку;

130

2) мішки (сумки) з готівкою кас банку при підприємствах і накладні до них під розписку в довідці про прийняті вечірньою касою сумки з готівкою і порожні сумки — завідувачу каси. Зіставивши фактичну наявність грошей з даними супровідної відомості, завідувач каси підписує цю відомість та накладну до неї і передає накладну в операційну касу для зарахування грошей на рахунок контрагента, а супровідну відомість — для включення до касових документів дня.

Перелічування готівки, прийнятої вечірньою касою, проводиться касами перерахунку.

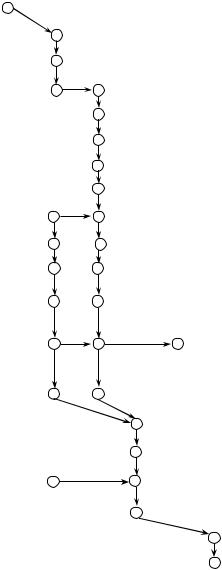

Порядок виконання операцій вечірньою касою показано на рис. 6.2.

131

|

Зміст операції |

|

|

Клієнт |

Бухгалтер- |

Каси |

Завідува |

Охоро |

Бухгал |

|||

|

|

|

|

|

|

|

|

контролер |

р |

ч каси |

нець |

тер |

1. Заповнення прибуткового |

|

1 |

|

|

|

|

|

|||||

документа |

|

|

|

|

|

|

|

|

|

|

||

2. Перевірка прибуткового |

|

|

2 |

|

|

|

|

|||||

документа |

|

|

|

|

|

|

|

|

|

|

||

3. Запис в касовому журналі |

|

|

3 |

|

|

|

|

|||||

вечірньої каси |

|

|

|

|

|

|

|

|

|

|

||

4. Передача прибуткового |

|

|

|

|

|

|

|

|

||||

документа касиру |

|

|

|

|

|

4 |

4 |

|

|

|

||

5. Приймання та поаркушне |

|

|

|

5 |

|

|

|

|||||

перелічування грошей |

|

|

|

|

|

|

|

|||||

6. Підписання прибуткового |

|

|

|

6 |

|

|

|

|||||

документа |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

7. Проставляння |

штампа |

«Вечірня |

|

|

7 |

|

|

|

||||

каса» на прибутковому документі |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|||||||

8. Підписання квитанції |

|

|

|

|

8 |

|

|

|

||||

9. Звіряння суми готівки з касовим |

|

|

|

|

|

|

||||||

журналом |

та |

|

прибутковими |

|

9 |

9 |

|

|

|

|||

документами |

|

|

|

|

|

|

|

|

|

|

|

|

10. |

Підписання касового журналу |

|

10 |

10 |

|

|

|

|||||

11. |

Передача грошей, прибуткових |

|

|

|

|

|||||||

|

|

|

|

|

|

|||||||

документів, |

касового |

журналу, |

|

11 |

11 |

|

|

|

||||

печатки у сховище |

|

|

|

|

|

|

|

|

|

|||

12. |

Замикання |

|

сховища |

двома |

|

12 |

12 |

|

|

|

||

ключами та його опечатування |

|

|

|

|

|

|||||||

13. |

Оформлення |

|

запису |

про |

|

|

|

|

|

|

||

замикання |

|

сховища |

в |

|

|

|

|

|

|

|||

контрольному |

журналі |

осіб, |

які |

|

13 |

13 |

|

13 |

|

|||

допускаються |

|

до |

замикання, |

|

|

|

|

|

|

|||

відмикання |

та |

опечатування |

|

|

|

|

|

|

||||

грошових сховищ |

|

|

|

|

|

|

|

|

|

|||

14. |

Ранкове приймання |

сховища |

|

14 |

14 |

|

|

|

||||

від охорони, оформлення підписів |

|

|

|

|

|

|

||||||

у контрольному журналі |

|

|

|

|

|

15 |

|

|

||||

15. |

Здавання грошей, прибуткових |

|

|

|

|

|

||||||

|

|

|

|

|

|

|||||||

документів завідувачу каси |

|

|

|

|

16 |

|

|

|||||

16. |

Підписання касового |

журналу |

|

|

|

|

|

|||||

|

|

|

|

|

|

|||||||

вечірньої каси |

|

|

|

|

|

|

17 |

|

17 |

|

|

|

17. |

Повернення |

та |

передача |

|

|

|

|

|||||

касового журналу за призначенням |

|

|

|

|

|

|

||||||

18. |

Підрахунок |

загальної суми |

|

|

|

18 |

|

|

||||

надходжень та звірка прибуткових |

|

|

|

|

|

|

||||||

сум із касовим журналом |

|

|

|

|

|

|

|

19 |

||||

19. |

Повернення ордерів бухгалтеру |

|

|

|

|

|

||||||

|

|

|

|

|

|

|||||||

20. |

Бухгалтерські |

проведення |

на |

|

|

|

|

|

20 |

|||

рахунках клієнта |

|

|

|

|

|

|

|

|

|

|

||

132

Рис. 6.2. Загальна схема документообігу під час виконання операцій з приймання готівки вечірньою касою

6.4. Організація і порядок роботи каси перерахунку

До штату кас перерахунку входять лічильні бригади касирів, які очолює контролер, що з ним укладається угода про повну індивідуальну матеріальну відповідальність.

Сумки з готівкою і накладні до них контролери бригад приймають від працівників вечірньої каси (касира і бухгалтераконтролера) під розписку в довідці про прийняті вечірньою касою сумки з готівкою і порожні сумки і зберігають їх протягом робочого дня в спеціально обладнаному місці (металевій шафі, візку або в шухляді столу, під замком).

Для перелічування контролер видає касирам по одній сумці, попередньо записуючи її номер в контрольну або зведену відомість.

Увесь процес перелічування грошей потребує злагоджених дій касирів і контролера лічильної бригади. Порядок виконання робіт відбувається в послідовності, визначеній інструкцією № 1 Національного банку України.

1.Касир під наглядом контролера розкриває сумку, виймає гроші і чеки, передає сумку контролеру, при цьому пломбу разом зі шпагатом для наступного контролю залишає в себе.

2.Контролер дістає із сумки супровідну відомість, попередньо переконавшись, що в сумці нічого не залишилось.

3.Перелічивши гроші, касир повідомляє контролеру фактично виявлену суму, яку контролер звіряє із зазначеною на лицьовому

ізворотному боках супровідної відомості.

4.За тотожності сум контролер передає для підпису касиру супровідну відомість, гроші касир ховає у шухляді свого робочого столу.

5.У разі розбіжності сум касир разом із контролером звіряє перелічену суму грошей за номіналом і повторно перелічує грошові білети того номіналу, де виявлено розбіжності. У разі підтвердження недостачі або надлишку складається акт за підписами контролера і касира на лицьовій стороні супровідної відомості, накладній і квитанції.

Недостачі і надлишки грошей, виявлені в такий спосіб, реєструються в картках обліку прорахунків, виявлених у сумках з виручкою магазинів і картках обліку прорахунків, виявлених стосовно торгових та інших підприємств і організацій. Ведеться

133

також індивідуальний (за кожним касиром) облік виявлених надлишків чи недостач.

Після розкриття всіх сумок і перелічування готівки контролери бригад у контрольних відомостях виводять суми переліченої грошової виручки і передають супровідні відомості, накладні до сумок, а також зведені відомості касиру (контролеру), який очолює касу перерахунку. Він, попередньо проконтролювавши в супровідних відомостях і накладних записи відносно виявлених фактів недостач, надлишків, неплатіжних фальшивих білетів і монет, передає накладні обліково-операційним працівникам для запису результатів перелічування в касовому прибутковому журналі або контрольній відомості та відображення в бухгалтерському обліку.

Наприкінці дня касир зіставляє суми переліченої готівки з даними зведеної відомості. Загальну суму зведеної або контрольної відомості, з урахуванням надлишків і недостач, контролери лічильних бригад порівнюють з об’явленою сумою вкладень грошей до сумок, прийнятих ними до перелічування, і передають контрольні відомості, листки касирів і порожні сумки касиру (контролеру), що очолює касу перерахунку, який, у свою чергу, передає документи про перелічування готівки завідувачу каси.

Остаточний контроль проведеної вечірньою касою роботи здійснює головний бухгалтер, який перевіряє повноту надходження грошей до операційної каси і підписує довідку про прийняті вечірньою касою сумки (мішки) з готівкою і порожні сумки.

Супровідні контрольні та зведені відомості разом з довідкою про загальну суму виручки, яку здали інкасатори за журналом обліку прийнятих сумок і мішків з готівкою та порожніх сумок, і довідкою про видані сумки та явочні картки підшивають до касових документів дня.

Для створення додаткових зручностей контрагентам можуть відкриватися каси банку при підприємствах. Їх очолює старший касир, призначений керівником банку. Цей касир здійснює керівництво і контроль за роботою касових працівників.

Гроші, що надійшли в ці каси, через інкасаторів банку того самого дня доставляють до банку.

Здаючи виручку, касир підприємства пред’являє касиру каси банку прибутковий документ, виписаний ним у двох примірниках під копірку на бланках типової форми,

134

установленої на підприємстві, а також готівку. Касир банку після приймання грошей розписується на обох примірниках документа з проставлянням іменного штампа. Другий примірник касир скріплює печаткою установи банку і видає його особі, яка внесла гроші, а перший залишає в себе.

Банк може також дозволити здавати виручку в касу в опломбованих інкасаторських сумках.

6.5. Порядок виконання операцій видатковими касами

Основним документом для одержання готівки є грошовий чек установленої форми. Для внутрішньобанківських операцій використовується видатковий касовий ордер. Цей документ заповнюють також індивідуальні позичальники, що одержують позики в банках, вкладники і пенсіонери.

В оформленні видаткових касових операцій крім відповідального виконавця і касира, для забезпечення захисту документообігу бере участь контролер видаткових операцій.

Для проведення видаткових операцій завідувач каси видає касирам під звіт готівку під розписку в книзі прийнятих і виданих грошей (цінностей). Щоразу, після одержання суми в підзвіт та сплати видаткових документів, касир видаткової каси проводить відповідні записи в книзі обліку прийнятих і виданих грошей (цінностей), указуючи кількість проведених документів і залишок підзвітних сум.

Відповідальний працівник, приймаючи чеки та інші документи на одержання готівки, перевіряє наявність необхідної суми на поточному рахунку клієнта і достовірність самого чека, порівнюючи підписи, печатку і номер чека зі зразками, поданими до банку.

За паспортом встановлюється особа одержувача, підпис якої вміщений на зворотному боці чека. Відірвавши від чека контрольну марку, що повертається одержувачу, відповідальний працівник передає чек контролеру з видаткових касових операцій, у функції якого входить повторний контроль достовірності чека і правильності його заповнення, а також реєстрація чека у видатковому касовому журналі. Провівши цю

135

роботу, контролер передає чек безпосередньо касирові до виконання.

Одержавши видатковий чек, касир перевіряє тотожність підписів службових осіб, які мають право дозволити видачу грошей, тим зразкам, що є в касира, і перевіряє суму, проставлену в документі цифрами та словами.

Далі касир за номером чека викликає одержувача. Приймаючи від нього контрольну марку, переконується в наявності паспортних даних, що засвідчують особу одержувача, і його розписки в одержанні грошей. Звіривши номер контрольної марки або талона з номером на відповідному видатковому документі, касир наклеює марку на чек, а талон додає до ордера і видає вказану суму.

Наприкінці операційного дня касир підраховує залишок грошей в касі, зіставляючи його з розрахунковим (виходячи із суми прийнятих грошей у підзвіт і суми сплачених видаткових документів), та складає відповідну довідку. Він також звіряє підсумкові касові обороти із записами в касових журналах операційних працівників. Звірка підтверджується підписами касира в касових журналах і операційних працівників — на довідці касира.

Залишок грошей і видаткові касові документи за день разом із довідкою касира передаються завідувачу каси під розписку в книзі обліку прийнятих і виданих грошей (цінностей).

Перевіривши довідку, завідувач каси підписує її та підшиває в документи дня.

Установи банків можуть за попередніми заявками заздалегідь готувати готівку для видачі клієнтам. Підготовка та пакування готівки проводяться на підставі одержаних від клієнтів чеків.

Підготовлені до видачі мішки можуть вкладатися в загальний мішок або візок, який замикається на ключ та пломбується касиром. До нього прикріплюється ярлик із зазначенням загальної суми вкладених грошей, а також проставляється дата, підпис та іменний штамп касира. Підготовлена готівка разом із видатковими документами приймається від касира завідувачем каси під розписку в книзі обліку прийнятих і виданих грошей (цінностей).

Розкриття мішків проводиться безпосередньо клієнтами у відведеному для цього місці під наглядом працівника банку, який зрізає пломби з мішків і пачок, якщо клієнт не перелічує готівки в банку.

136

В установах банків можуть створюватись об’єднані каси — прибутково-видаткові. Приймання і видача грошей у цих касах здійснюється в порядку, встановленому відповідно для прибуткових і видаткових кас.

Після закінчення операційного дня касир складає зведену довідку про касові обороти, на зворотному боці якої вказує суму надходжень.

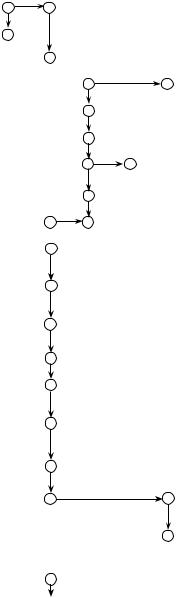

Документообіг за операціями видаткової каси показано на рис. 6.3.

137

|

|

Зміст операції |

|

|

|

Завідувач |

Каси |

Операціо |

Бухгал |

Клієнт |

|||

|

|

|

|

|

|

|

|

|

каси |

р |

ніст |

тер |

|

1. Видача касиру необхідної суми грошей |

|

|

|

|

|

||||||||

під розписку в книзі обліку прийнятих та |

1 |

1 |

|

|

|

||||||||

виданих цінностей |

|

|

|

|

|

|

|

|

|

|

|

||

2. Звіряння готівки, що залишилася в касі |

2 |

|

|

|

|

||||||||

3. Запис в |

книзі |

обліку |

прийнятих та |

|

3 |

|

|

|

|||||

виданих цінностей про отримані під звіт |

|

|

|

|

|||||||||

суми |

|

|

|

|

|

|

|

|

|

|

4 |

|

4 |

4. Заповнення |

та |

передача |

операціоністу |

|

|

|

|||||||

документа на отримання готівки |

|

|

|

5 |

|

|

|||||||

5. Перевірка |

|

правильності |

заповнення |

|

|

|

|

||||||

документа та його підписання |

|

|

|

|

6 |

|

|

||||||

6. Реєстрація |

у |

видатковому |

касовому |

|

|

|

|

||||||

журналі |

|

|

|

|

|

|

|

|

|

|

7 |

7 |

|

7. Передача |

|

бухгалтеру |

для |

здійснення |

|

|

|

||||||

проведень |

|

|

|

|

|

|

|

|

|

|

|

|

|

8. Видача |

|

контрольної |

марки |

від |

|

|

8 |

|

|

||||

грошового чека або відривного талона від |

|

|

|

|

|

||||||||

видаткового ордера |

|

|

|

|

|

|

9 |

9 |

|

|

|||

9. Передача документів касиру |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|||||||

10. Перевірка |

|

наявності |

підписів |

|

10 |

|

|

|

|||||

службових осіб банку і тотожності цих |

|

|

|

|

|

||||||||

підписів зразкам |

|

|

|

|

|

|

|

|

|

|

|

||

11. Порівняння проставленої на документі |

|

11 |

|

|

|

||||||||

цифрами суми із сумою, написаною |

|

|

|

|

|

||||||||

словами |

|

|

|

|

|

|

|

|

|

|

|

|

|

12. Перевірка |

наявності |

|

на |

документі |

|

12 |

|

|

|

||||

підтвердження (підпису) |

клієнта |

щодо |

|

|

|

|

|

||||||

одержання ним грошей |

|

|

|

|

|

|

13 |

|

|

|

|||

13. Перевірка наявності в документі даних, |

|

|

|

|

|||||||||

що засвідчують особу одержувача готівки |

|

14 |

|

|

|

||||||||

14. Повідомлення одержувачу суми грошей |

|

|

|

|

|||||||||

до виплати |

|

|

|

|

|

|

|

|

|

|

|

|

|

15. Звіряння номера контрольної марки або |

|

15 |

|

|

|

||||||||

талона з номером видаткового документа. |

|

|

|

|

|||||||||

Приєднання марки або талона відповідно |

|

|

|

|

|

||||||||

до чека або ордера |

|

|

|

|

|

|

|

|

|

|

|

||

16. Підготовка належної суми грошей та |

|

16 |

|

|

|

||||||||

порівнювання суми видачі із сумою, |

|

|

|

|

|

||||||||

указаною на чеку |

|

|

|

|

|

|

|

17 |

|

|

17 |

||

17. Видача |

|

грошей |

|

одержувачу |

та |

|

|

|

|||||

підписання видаткового документа |

|

|

|

|

|

|

|||||||

18. Перевірка |

одержувачем |

біля |

каси |

|

|

|

|

18 |

|||||

виданої суми за пачками та корінцями, а |

|

|

|

|

|||||||||

|

|

|

|

|

|||||||||

окремих |

банкнот |

— |

поаркушним |

|

|

|

|

|

|||||

перелічуванням у присутності касира |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

19 |

|

|

|

138

|

19. |

Звіряння в кінці робочого дня суми |

|

|

|

|

|

||

|

|

|

|

|

|

||||

|

прийнятих під звіт грошей із сумою |

|

|

|

|

|

|||

|

видаткових |

документів та |

залишком |

|

|

|

|

|

|

|

грошей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Закінчення рис. 6.3 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Зміст операції |

|

Завідувач |

Каси |

Операціо |

Бухгал |

Клієнт |

|

|

|

|

|

каси |

р |

ніст |

тер |

|

|

|

|

|

|

|

|

|

||

|

20. |

Складання довідки касиром видаткової |

|

20 |

|

|

|

||

|

каси про суму виданих та отриманих під |

|

|

|

|

||||

|

звіт грошей |

|

|

|

|

|

|

|

|

|

21. |

Підписання довідки про загальну суму |

|

21 |

|

|

|

||

|

виданих грошей |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

22. |

Звіряння суми довідки із сумою у |

|

22 |

22 |

|

|

||

|

видатковому касовому журналі |

|

|

|

|

||||

|

23. |

Підписання касового журналу |

|

|

23 |

|

|

|

|

|

24. |

Підписання довідки |

|

|

|

24 |

|

|

|

|

25. |

Передача залишку грошей, видаткових |

|

|

|

|

|

||

|

касових документів та довідки касира |

25 |

25 |

|

|

|

|||

|

завідувачу каси |

|

|

|

|

|

|

||

|

26. |

Підписання в книзі обліку прийнятих та |

|

26 |

|

|

|

||

|

виданих цінностей |

|

|

|

|

|

|||

|

27. |

Перевірка |

суми грошей та |

кількості |

27 |

|

|

|

|

|

документів згідно з довідкою |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

28. |

Підписання довідки |

|

28 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 6.3. Схема документообігу за операціями видачі готівки видатковою касою

6.6. Порядок підбиття підсумків робочого дня операційної каси

Прийнявши від усіх касирів гроші, керівник каси перевіряє зведені довідки і документи на предмет правильності підрахунку залишків з урахуванням своїх записів у книзі обліку прийнятих і виданих грошей (цінностей), а також відповідність кількості зданих касирами документів і суми готівки даним довідок. Обов’язково контролюється, чи завірено суми касових оборотів, зазначених у довідках касирів, операційними працівниками.

Закінчивши перевірку, завідувач каси складає зведену довідку про касові обороти, до якої включає дані звітних довідок і записів у журнали про суми грошей, прийняті касою перерахунку

139