Бухгалтерський облік у банках України (Кіндрацька Л. М.)2001 (1)

.pdfпідприємства — і фінансовій — як суми грошових коштів, що внесена засновниками.

У банківських системах всіх країн використовується саме фінансова концепція капіталу.

Як уже зазначалося, капітал є одним із елементів балансу банку.

Уновому плані рахунків капітал обліковується в класі 5 (табл. 2.1): Рахунки класу 5 можуть кореспондувати з рахунками

дебіторської чи кредиторської заборгованості та рахунками готівкових коштів у разі сплати дивідендів та одержання внесків від акціонерів, збільшення капіталу банку переоцінюванням активів. В іншому разі рахунки класу 5 кореспондують лише між собою.

Для обчислення суми капіталу банківської установи дебетове сальдо активних рахунків класу 5 береться з від’ємним значенням, тобто виключається із суми власних коштів. Так, наприклад, капітал банку складається із сум на рахунках 5000 + 5010 + + 5020 + 5021 + [(5030 + 5040), якщо сальдо кредитове] або –

– [(5030 – 5040), якщо сальдо дебетове] або – [(5100 – 5101),

якщо сальдо дебетове] або + [5100 + 5101), якщо сальдо |

||

кредитове]. |

Таблиця 2.1 |

|

|

|

|

|

|

СТРУКТУРА РАХУНКІВ |

|

|

КЛАСУ 5 «КАПІТАЛ» |

|

|

|

5000 |

П |

Зареєстрований статутний капітал банку |

|

|

|

5001 |

КП |

Несплачений зареєстрований статутний капітал банку |

|

|

|

5002 |

КП |

Власні акції банку, які придбано в акціонерів |

|

|

|

5003 |

П |

Дивіденди, які спрямовано на збільшення статутного капіталу |

|

|

|

5010 |

П |

Емісійні різниці |

|

|

|

5020 |

П |

Загальні резерви |

|

|

|

5021 |

П |

Резервні фонди |

|

|

|

5030 |

АП |

Прибутки та збитки минулих років |

|

|

|

5040 |

АП |

Прибуток чи збиток минулого року, що підлягає затвердженню |

|

|

|

5100 |

П |

Результати переоцінки основних засобів |

|

|

|

54

5101 |

П |

Результати переоцінки нематеріальних активів |

|

|

|

Цілком імовірно, що накопичена сума збитків (дебетове сальдо за рахунками класу 5) «перетягне» кредитове сальдо інших пасивних рахунків капіталу, що виведе банк на від’ємний капітал.

Підійшовши до розгляду структури рахунків класу 6 «Доходи» і класу 7 «Витрати», нагадаємо, що залишки на цих рахунках до балансу банку не входять.

Тому розглянемо, як саме вплив прибутків або збитків банку на суму капіталу відбивається в обліку.

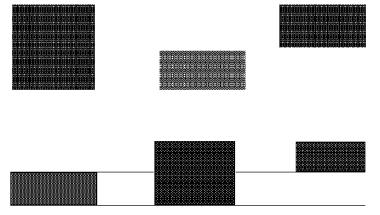

Наявність прибутків — це перевищення суми доходів над суму витрат. Наявність збитків — це перевищення суми витрат над суму доходів (рис. 2.1).

Облік підтвердженого прибутку минулих років, що залишається в розпорядженні банку після його розподілу, обліковується на кредиті рахунка 5030 «Прибутки та збитки минулих

років», а збитку — на дебеті. У балансі в розділі «Капітал» залишок на рахунку 5030 показується як нерозподілений прибуток чи збиток.

Доходи |

Витрати |

Прибуток |

Клас 6 |

Клас 7 |

|

Доходи |

Витрати |

Збиток |

|

Клас 6 |

Клас 7 |

||

|

Рис. 2.1. Залежність прибутку (збитку) від доходів та витрат банку

Отже, результат поточного року формується за рахунок чистого прибутку, що визначається як різниця між доходами

55

(рахунки класу 6) та витратами (рахунки класу 7), котрі обчислюються за правилами фінансового обліку. Це означає, що всі доходи та витрати обліковуються на рахунках класів 6 і 7 незалежно від порядку оподаткування. Як наслідок, на рахунку 5030 відображається економічний, а не касовий прибуток (збиток). Саме сума економічного прибутку є показником реальної ефективності банку за відповідний період.

Рахунки класів 6 і 7 максимально наближено до показників звіту про прибутки (збитки) банку. Усі доходи і витрати поділяються на банківські й небанківські. До банківських належать ті, що безпосередньо пов’язані з банківською діяльністю, визначеною Законом України «Про банки і банківську діяльність». Небанківські доходи та витрати — це ті, які не належать до основної діяльності банку, але сприяють її здійсненню.

Банківські доходи (витрати) поділяються на: процентні; комісійні; торговельні;

інші банківські операційні доходи (витрати).

Процентні доходи (витрати). До цієї категорії належать доходи (витрати), які обчислюються пропорційно часу і сумі зобов’язань та є компенсацією банку за взятий на себе кредитний ризик.

До процентних належать такі доходи:

1.Доходи (витрати) за кредитами, депозитами та іншими процентними фінансовими інструментами, у тому числі за цінними паперами з фіксованим прибутком, що так чи інакше підраховані.

2.Доходи (витрати) у вигляді амортизації дисконту (премії) за цінними паперами.

3.Комісійні, подібні за природою до процентів.

Наприклад, доходи (витрати) від розміщення коштів у вигляді позики або за зобов’язання її видати, які визначаються пропорційно часу кредитування і сумі вимоги (зобов’язання).

Комісійні доходи (витрати). Комісійні — це доходи (витрати) за всіма послугами, наданими (отриманими) контрагентам, крім тих комісійних, що подібні за природою до процентних.

До категорії комісійних включаються такі доходи:

1. Комісійні, сплачені за гарантії розміщення позик від імені інших кредиторів та за операціями з цінними паперами.

56

2.Комісійні доходи (витрати) від операцій з розрахунковокасового обслуговування, обслуговування кредитних (депозитних) рахунків, за зберігання цінностей та здійснення операцій із цінними паперами.

3.Комісійні за проведення операцій з іноземною валютою та за продаж або купівлю монет і банківських металів для третіх сторін.

4.Інші комісійні доходи (витрати) за операціями, що визначаються Законом України «Про банки і банківську діяльність».

Окремо в групі 620 рахунків обліковуються результати від торговельних операцій. Усі балансові синтетичні рахунки даної групи є активно-пасивними, а тому й результати бувають як позитивними, так і негативними. Отже, в економічному плані вони збільшують або доходи (позитивний результат) або витрати (результат негативний). Водночас торговельні прибутки (збитки)

—це чисті прибутки (збитки) від операцій купівлі-продажу різних фінансових інструментів.

Облік отриманих результатів ведеться на таких рахунках:

від торгівлі цінними паперами на продаж |

6203 |

від торгівлі іноземною валютою та банківськими |

6204 |

металами |

|

від торговельних операцій з іншими фінансовими |

6209 |

інструментами |

Доходи (витрати) від банківської діяльності, що не належать до перелічених груп, визначаються як «Інші доходи» та «Інші витрати».

Небанківські операційні доходи і витрати поділяються на такі групи:

∙адміністративні витрати;

∙інші.

Адміністративні витрати пов’язані із забезпеченням діяльності банківської установи. Облік здійснюється за такими групами:

витрати на утримання персоналу |

740 |

сплата податків та інших обов’язкових платежів, крім |

741 |

податку на прибуток |

|

витрати на утримання основних засобів та |

742 |

нематеріальних активів |

|

інші експлуатаційні та господарські витрати |

743 |

витрати на телекомунікації |

744 |

супутні небанківські операційні витрати |

745 |

57

інші небанківські операційні витрати за операціями |

748 |

з філіями та іншими установами банку |

|

інші небанківські операційні витрати |

749 |

Інші небанківські операційні доходи (витрати) виникають у процесі здійснення небанківських операцій, але є складовою діяльності банків.

До них належать доходи (витрати) від продажу основних засобів, нематеріальних активів, від орендних операцій, доходи, одержані від надання банківських послуг, а саме: аудиторські послуги, підтримка програмного забезпечення, консультації тощо.

Як уже зазначалося, результат від торговельних операцій обліковується на активно-пасивних рахунках групи 620 (6203, 6204, 6209).

Дещо інакше відображається в обліку результат від продажу основних засобів, цінних паперів на інвестиції, вкладень в асоційовані та дочірні компанії. Так, позитивний результат обліковується на рахунках класу 6 «Доходи» (відповідно 6490 та 6394), а негативний — на рахунках класу 7 «Витрати» (7490, 7394). Отже, рахунки для врахування позитивного результату є пасивними, а негативного — активними.

Досить корисною для управління банком є бухгалтерська інформація щодо створення резервів. За МСБО резерви — це передбачені витрати для врахування погіршання якості активів банку або підвищення ризиковості його операцій. Відрахування в резерви обліковуються за їхніми видами на рахунках групи 770.

Ще одна особливість класу 7 плану рахунків. Виходячи з основоположних моментів фінансового обліку суми податку на прибуток обліковуються на рахунку 7900 А «Податок на прибуток». Інакше кажучи, за змістом операції податок на прибуток має характер витрат, отже, облік здійснюється в класі 7 «Витрати».

Досить значною за обсягом є структура класу 9 плану рахунків «Позабалансові рахунки». Зазначимо, що позабалансовий облік за новим планом рахунків ураховує низку положень міжнародних стандартів бухгалтерського обліку.

Згідно з міжнародними стандартами бухгалтерського обліку елемент активу або пасиву проводиться на рахунках балансу в тому разі, якщо він задовольняє дві вимоги:

по-перше, існує ймовірність, що банк отримає або втратить певну майбутню економічну вигоду, пов’язану із цим елементом активу або пасиву;

58

по-друге, цей елемент активу або пасиву має вартість, яку можна точно виміряти.

Елементи активу або пасиву, які не задовольняють ці дві вимоги, обліковуються на позабалансових рахунках.

На рахунках класу 9 обліковуються:

вимоги та зобов’язання банку, які можуть виникнути в майбутні періоди та які наражатимуть банк на ризик;

документи і цінності; рахунки за операціями з приватизації.

Бухгалтерський облік операцій на позабалансових рахунках ведеться за системою подвійного запису. Характеристика рахунків — актив або пасив визначається з таких міркувань:

∙позабалансовий рахунок — активний, якщо за переведення його на баланс дебетується балансовий рахунок. Наприклад, рахунок 9020 «Гарантії, що надані клієнтам» є активним, оскільки в разі, коли клієнт виявиться неплатоспроможним, банк змушений буде платити за наданою гарантією і дебетуватиме рахунок балансу «Сумнівна заборгованість за виплаченими гарантіями»;

∙позабалансовий рахунок — пасивний, якщо за переведення його на баланс кредитується балансовий рахунок. Наприклад, рахунок 9110 «Зобов’язання з кредитування, які отримані від банків» є пасивним, оскільки в разі, коли банк скористається, скажімо, кредитною лінією, він кредитуватиме рахунок балансу групи 162 «Кредити, які отримані від інших банків».

Для відображення операцій за системою подвійного запису використовуються рахунки групи 990, 991, 992 розділу 99 «Контррахунки та позабалансова позиція банку».

Усі рахунки класу 9 поділяються на три частини.

1. Рахунки розділів 90—95 використовуються для обліку операцій, які пов’язані з різними ризиками для банку. Це зокрема:

∙зобов’язання і вимоги за всіма видами гарантій;

∙зобов’язання з кредитування;

∙зобов’язання і вимоги за операціями з валютою;

∙вимоги та зобов’язання щодо цінних паперів, спотових та строкових фінансових інструментів.

На рахунках розділів 90—95 не обліковуються надані зобов’язання, щодо яких не існують кредитні або ринкові ризики, наприклад видані гарантії або акредитиви, що мають покриття у формі заставних депозитів або блокованих коштів клієнтів.

59

Такі кошти обліковуються на рахунках «Кошти в розрахунках» класу 2 «Операції з клієнтами».

На рахунках розділів 90—95 (рахунки можуть бути активними або пасивними) обліковуються безвідкличні операції лише за угодами, які мають юридичну силу. Відкличні зобов’язання не є ризиковими і можуть на розсуд банку обліковуватись у розділі 98 або позасистемно.

2.Рахунки розділів 96—98 служать для обліку документів, цінностей та розрахунків щодо операцій з приватизації. Усі рахунки цих розділів активні.

3.Рахунки розділу 99 використовуються для обліку позабалансових операцій на контррахунках методом подвійного запису. Так, рахунок 9900 є контррахунком для рахунків розділів 90—95, рахунок 9910 — розділів 96—98, а рахунок 9920 — кореспондує із позабалансовими рахунками щодо обліку операцій з іноземною валютою та банківськими металами.

План рахунків несе дуже велику за обсягом інформацію щодо господарських операцій банку, але для створення бази даних (репозитарію) необхідно її значно розширити, що можливо в системі аналітичного обліку.

За допомогою плану рахунків забезпечується виконання дуже важливої функції бухгалтерського обліку — запису інформації стосовно операцій, які виконуються банком, та можливості відобразити результати цих операцій у балансовій та фінансовій звітності. У такий спосіб створюються умови для проведення загального аналізу діяльності банку та прийняття відповідних управлінських рішень.

Проте для отримання звітності в розрізі всіх необхідних форм та для внутрішнього аналізу і користування цього замало. Для обрахування макроекономічних показників грошово-кредитної політики, надання повної інформації про діяльність банку контролюючим органам необхідна докладна інформація про контрагентів кожної операції та параметри цих операцій, що

досягається на рівні аналітичного обліку.

60

ОРГАНІЗАЦІЯ АНАЛІТИЧНОГО ОБЛІКУ В БАНКАХ

Головна |

особливість |

бухгалтерського |

обліку — системний характер |

його функціонування, що на |

|

практиці виявляється в суворій і логічно взаємозв’язаній єдності інформаційної, контрольної та аналітичної функцій.

Аналітична функція — це підсистема системи «Бухгалтерський облік», яка забезпечує виявлення впливу факторів на ефективність окремих господарських операцій, а також сприяє проведенню глибокого та всебічного аналізу результатів фінансово-господарської діяльності суб’єкта.

Механізм аналітичної функції обліку в сучасному банку є особливо ефективним в процесі формування поточної звітності, що подається щоденно на АРМ—НБУ для опрацювання. Водночас у процесі опрацювання методологічних аспектів управлінського обліку аналітичність інформації набуває ознак високої оперативності в процесі здійснення управлінських функцій.

Загалом аналітична функція в обліковій системі банку реалізується через організацію аналітичного обліку.

3.1. Характеристика параметрів аналітичного обліку

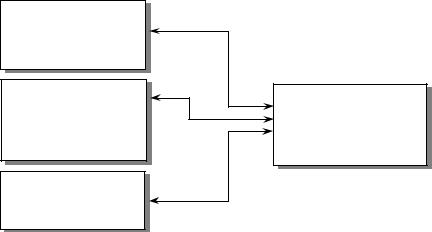

Організація аналітичного обліку базується на нових підходах до параметрів аналітичних рахунків, що в цілому визначає окремий блок питань у загальній програмі реформування бухгалтерського обліку в банках України. Параметри аналітичного обліку та інші параметри, що деталізують інформацію про операції контрагентів (клієнтів) банку, є неодмінною умовою акумуляції бази даних для формування фінансової та статистичної звітності. Залежно від сфери застосування їх поділяють на параметри:

контрагентів (клієнтів); документів; договорів;

безпосередньо аналітичних рахунків.

60

Усі параметри аналітичного обліку класифіковані як обов’язкові та необов’язкові.

Обов’язкові вводяться з урахуванням вимог Національного банку України щодо звітності. Крім того, вони є обов’язковою умовою занесення в комп’ютерну систему нового контрагента (клієнта) або нового аналітичного рахунка в момент його відкриття.

Необов’язкові параметри визначаються банком самостійно і можуть використовуватись для ведення управлінського обліку й організації внутрішнього контролю та аналізу.

Серед обов’язкових параметрів аналітичних рахунків визначають:

загальні;

спеціальні.

Так, загальні застосовуються до всіх рахунків, а спеціальні — до окремих груп аналітичних рахунків залежно від економічного змісту операцій, що відображаються на цих рахунках. Вони також необхідні для автоматизованого ведення окремих операцій та для надання спеціальної звітності Національному банку України.

До номера аналітичного рахунка можуть включатися лише певні параметри з усього можливого їх набору, решта параметрів зберігаються поза номером рахунка і використовуються в разі виконання операцій та побудови звітності.

Організацію зв’язку між планом рахунків та параметрами аналітичного обліку в разі формування звітності ілюструє рис. 3.1.

61

∙клас плану

∙розділ плану

∙№ рахунка

∙опис рахунка

∙...

∙№ контрагента

∙ідентифікаційний код

∙резидентність

∙сектор економіки

∙форма власності

∙...

∙код валюти

∙ВКВ чи НКВ

∙поточний курс

∙...

∙ № рахунка ∙ № балансового рахунка

∙код контрагента

∙код валюти

∙залишок

∙...

Рис. 3.1. Взаємозв’язок плану рахунків з аналітичними рахунками

Формування номера аналітичного рахунка. Усі номери рахунків аналітичного обліку (крім рахунків бюджету) формуються за такою схемою:

АААА В ЕЕЕЕЕЕЕЕЕ

1.АААА — номер балансового рахунка (4 знаки).

2.В — ключовий розряд (1 знак).

3.ЕЕЕЕЕЕЕЕЕ — інформація про аналітичний рахунок (до 9 знаків).

Довжина номера рахунка не є фіксованою. Максимальна довжина номера рахунка становить 14 цифр, мінімальна — 5 цифр.

Сегмент ЕЕЕЕЕЕЕЕЕ визначається банком самостійно. До складу цього сегмента може включатись код контрагента, порядковий номер рахунка, номер філії, код валюти тощо. У разі потреби банки можуть самостійно збільшувати кількість необхідних атрибутів поза номером рахунка.

Дещо інакше проводиться нумерація рахунків доходів бюджету. Нумерація рахунків 2500 «Кошти бюджетів України до розподілу» і 2510 «Кошти Державного бюджету України», а також кошти позабюджетних фондів на балансових рахунках 2560 «Державні позабюджетні фонди» і 2561 «Галузеві позабюджетні фонди» (лише щодо галузевих фондів охорони праці) ведеться за такою схемою:

62