Бухгалтерський облік у банках України (Кіндрацька Л. М.)2001 (1)

.pdfзвітність у банківських установах України», затвердженим постановою Правління Національного банку України від 30.12.98 за № 566.

Суми, що відображені на рахунках аналітичного обліку, мають відповідати сумам, що відображені за рахунками синтетичного обліку.

Аналітичний облік ведеться на підставі первинних документів. Отже, банки мають змогу контролювати операції як за змістом, так і за формою. Крім того, дані аналітичного обліку становлять базу економічного аналізу та використовуються для

складання фінансової звітності.

Методи перевірок відповідності даних синтетичного і аналітичного обліку можна розподілити за такими категоріями.

1. Перевірка узгодження — здійснюється з допомогою порівняння проміжних і остаточних сум. Порівнюють дані, ураховані в системі аналітичного та синтетичного обліку, а отже, і в різних носіях інформації (первинних документах, щоденному балансі, оборотно-сальдових відомостях, в особових рахунках). Зрозуміло, що суми мають збігатися.

2. Перевірка перенесення — визначається правильність перенесення даних з одного носія інформації на інший. Зауважимо, що з автоматизацією ведення бухгалтерського обліку цей вид перевірок поступово втратив своє значення.

3. Перевірка підрахунків (обчислень) — має на меті встановити правильність суто числових розрахунків.

Первинні документи перевіряють за двома напрямами.

1. Суми, зазначені в документах, звіряють з відповідними сумами, занесеними до регістрів аналітичного обліку.

2. Документи контролюють щодо правильності заповнення (повноти реквізитів).

Окремо виконується вартісна перевірка, мета якої — встановити відповідність числового матеріалу його економічному обґрунтуванню.

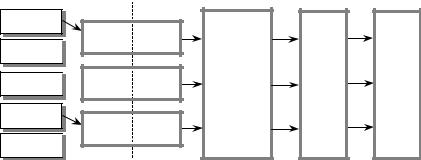

Систему відповідності матеріалів синтетичного та аналітичного обліку унаочнює рис. 1.1.

16

Первинні |

|

Головна |

Баланс |

Журнал |

і звіт про |

||

документи |

книга |

прибутки |

|

|

|

|

та збитки |

Операція

Операція

Операція

Операція

Операція

Рис. 1.1. Методи перевірок

1.2. Методологічні основи фінансового обліку в банках

Методологічно й організаційно бухгалтерський облік поділяється на фінансовий та управлінський. Отже, єдина система обліку включає дві певною мірою незалежні одна від одної, але взаємоузгоджені ланки, кожна з яких має важливе призначення і відіграє належну їй роль. Так, фінансовий облік надає своєчасну та значущу інформацію про фінансовий стан банку та результати його діяльності. Коло користувачів цієї інформації досить широке: керівництво банку, його службовці, дійсні чи потенційні інвестори і кредитори, регулятивні органи та інші.

Управлінський облік є процесом визначення, оцінювання, нагромадження, аналізу, підготовки, інтерпретації та передавання інформації, використовуваної керівництвом для планування, оцінювання й контролю діяльності, а також для прийняття рішень щодо напрямів використання банківських ресурсів.

Об’єкти фінансового обліку, що відображаються як на синтетичних, так і на аналітичних рахунках, такі:

∙ активи банку — готівкові кошти, кошти на кореспондентських рахунках, депозити в інших банках, портфель цінних паперів, нематеріальні і матеріальні активи, кредити та фінансовий лізинг, надані клієнтам та іншим банкам, інші активи;

17

∙зобов’язання — кошти на кореспондентських рахунках банків, депозити та кредити інших банків, кошти до запитання клієнтів, строкові депозити клієнтів, цінні папери власного боргу, інші зобов’язання, кредити, отримані від міжнародних фінансових організацій;

∙капітал — статутний капітал, нерозподілені прибутки (нерозподілені прибутки минулих років, прибутки (збитки) минулого року, що підлягають затвердженню), інші фонди та загальні резерви, результати переоцінювання.

Отже, в інтерпретації фінансового обліку банків найголовніше — осмислити баланс і зрозуміти склад і співвідношення активів і пасивів.

Більшість суб’єктів господарської діяльності мають кошти в розрахунках (дебіторську і кредиторську заборгованість). Ці статті характерні й для банків. Банки значною мірою залежать від залучених депозитів, тобто вони змушені розраховувати на зовнішні джерела фінансування. Частка капіталу в балансі коливається, як правило, у межах 4—6 %.

Інструкцією НБУ «Про порядок регулювання діяльності банку» встановлюються нормативи капіталу, що є важливим інструментом вимірювання міцності фінансового стану банку та його надійності як фінансової інституції. Правила визначення нормативів капіталу спрямовані на його оцінку з урахуванням ризиків, пов’язаних з банківською діяльністю, якості активів та рівня створених резервів.

Певна річ, для розрахунку нормативів необхідно отримувати відповідну інформацію в підсистемі фінансового обліку.

Так, норматив адекватності капіталу (Н1) відображає здатність банку своєчасно і в повному обсязі розраховуватися за своїми зобов’язаннями, які випливають з торговельних, кредитних або інших операцій грошового характеру. Йдеться про платоспроможність банку за умови, що сума активів банку, які можуть бути використані (безпосередньо або після їх продажу) для виконання зобов’язань банку, перевищує суму цих зобов’язань, тобто банк має регулятивний капітал.

Показник адекватності регулятивного капіталу визначається як співвідношення регулятивного капіталу до сумарних активів та окремих позабалансових інструментів, зважених щодо рівня ризику та зменшених на суму створених резервів під нестандартну заборгованість за всіма активними операціями.

18

Для вже діючих банків згаданою інструкцією встановлено перехідний період, протягом якого значення показника (Н1) має збільшитися та відповідати таким нормативам: на 01.01.2003 р. — 9%; на 01.01.2004 р. — 10%; на 01.01.2005 р. — 11%; на 01.01.2006 р. — 12%.

Для банків, які розпочинають операційну діяльність, цей норматив має становити 15% протягом перших 12 місяців, а надалі — не менше 12%.

Показник адекватності основного капіталу банку (Н2) розраховується як співвідношення основного капіталу до загальних активів банку, зменшених на суму сформованих резервів за активними операціями банку (за кредитними операціями, за операціями з цінними паперами, під дебіторську заборгованість, під прострочені понад 30 днів нараховані доходи за активними операціями), неамортизованого дисконту за цінними паперами та зносу основних засобів.

Нормативне значення показника Н2 має бути не менше за 4%. Окрім того, банк володіє значними грошовими коштами, які є, по суті, запасами банку. Це кошти в касах банку, залишки на кореспондентських рахунках в установах НБУ та інших банках, короткострокові інвестиції, які досить легко конвертувати в готівку. Ідеться про ключову характеристику балансу банку — ліквідність як здатність банку на вимогу виплатити кошти за депозитами та погасити строкові зобов’язання. Інструкція НБУ

регулює такі її нормативи:

1.Миттєвої ліквідності (Н3) як відношення суми коштів на кореспондентських рахунках НБУ та в касі банку до зобов’язань банку, що обліковуються за поточними рахунками (нормативне значення не може бути меншим за 25 %).

2.Строкової ліквідності (Н4) як відношення активів первинної та вторинної ліквідності до зобов’язань банку з відповідними строками виконання (нормативне значення показника Н4 має бути не менше за 40%).

3.Короткострокової ліквідності (Н5) як відношення ліквідних

активів до короткострокових зобов’язань (нормативне значення — не менше за 30%).

Крім того, інструкція регламентує ще цілу низку нормативів, зокрема нормативів ризику, розпорядження валютною позицією уповноваженим банком. Загалом Національний банк контролює 16 нормативних показників діяльності банку. Отже, ефективний контроль за їх дотриманням, регулюванням нормативних значень поза обліковою інформацією стає неможливим.

19

Зі сказаного випливає, що фінансовий облік є складним обліковим процесом, який забезпечує комплексну облікову характеристику господарської діяльності банку. Організація фінансового обліку має забезпечити суцільне, повне й безперервне відображення всіх господарських операцій, виконуваних протягом звітного періоду, а також складання встановленої фінансової звітності.

Такі категорії, як актив, зобов’язання, капітал є постійними об’єктами фінансового обліку. Скажімо, актив — це будь-який об’єкт, що контролюється банком і задовольняє принаймні одну з таких вимог:

∙сам дає дохід;

∙його можна обміняти на інший об’єкт, що дає дохід.

Інакше кажучи, активи — це ресурси, котрі є в розпорядженні банку як наслідок минулих подій і в майбутньому дадуть економічну вигоду, яка забезпечить приплив грошових коштів до банку. Майбутню економічну вигоду, що її втілено в активі, можна отримати:

∙використанням активу для надання послуг;

∙обміном одного активу на інший;

∙використанням активу для погашення зобов’язань;

∙розподілом активу між власниками.

Зауважимо, що на повну суму активів, якими володіє банк, має бути еквівалентна сума претензій.

Претензії виникають як результат передання інвесторами коштів до банку для придбання ним активів. Якщо претензії фіксовані (тобто відомо, хто саме і протягом якого періоду є власником певної суми коштів), їх називають зобов’язаннями. Зобов’язання — це теперішні обов’язки банку, що виникли з минулих подій, які в майбутньому призведуть до відпливу ресурсів (активів).

Решту претензій називають капіталом. Вони не фіксовані, оскільки власники капіталу зможуть реалізувати своє право власності на активи лише після задоволення претензійзобов’язань.

Капітал — це залишкова претензія на активи банку згідно з рівністю

Цей запис називають основним бухгалтерським рівнянням. Отже, у системі фінансового обліку акумулюється інформація, необхідна для аналізу якості активів, зобов’язань та капіталу, що

20

зрештою визначає фінансовий стан банку. Зрозуміло, що фінансовий стан є змінною (нестійкою) категорією — він може поліпшуватися чи погіршуватися, а це супроводжується збільшенням або зменшенням капіталу.

Існують дві причини зміни суми капіталу:

∙акціонери можуть викупити додаткову суму акцій або навпаки — вилучити капітал, отримавши дивіденди чи продавши акції банку;

∙сума капіталу може змінитися через зміну якості активів чи зобов’язань.

Зрозуміло, що на розмір капіталу істотно впливають банківські доходи і витрати. Методологія й організація обліку доходів і витрат є принципово важливою у справі фінансового обліку.

Теоретично дохід — це збільшення суми активів А без відповідного збільшення суми зобов’язань З або зменшення суми зобов’язань без відповідного зменшення суми активів:

А без З

або

З без А

Аналогічно витрати — це збільшення суми зобов’язань без відповідного збільшення суми активів або зменшення суми активів без відповідного зменшення суми зобов’язань:

З без А

або

А без З

Отже, доходи збільшують суму капіталу, а витрати її зменшують.

Саме з методологією обліку доходів і витрат у банківській системі України пов’язані доволі істотні зміни. Ідеться про нову «ідеологію» обліку, побудовану за принципом нарахування.

1.3. Особливості обліку господарських операцій банку за принципом нарахування

Принцип нарахування є засадним принципом міжнародних стандартів бухгалтерського обліку та підготовки фінансової звітності суб’єктами господарювання.

Принцип нарахування визначає відповідний метод, що базується на таких правилах:

21

1)доходи фіксуються в той період, коли їх було зароблено;

2)витрати фіксуються в той період, коли вони були понесені;

3)час, коли грошові кошти було фактично отримано (дохід) або сплачено (витрати), до уваги не береться.

Принцип нарахування впливає на фінансову звітність, а саме:

∙операції та події фіксуються в міру того, як вони проводяться або відбуваються;

∙право на отримання грошових коштів або інших фінансових ресурсів фіксується як актив у балансовому звіті;

∙зобов’язання зі сплати грошових коштів або надання послуг фіксується як зобов’язання в балансовому звіті;

∙доходи та витрати фіксуються у звіті про фінансові результати за відповідний період.

Принцип нарахування ґрунтується на двох концепціях. Перша — концепція фіксування доходу, друга — концепція відповідності.

Концепція фіксування доходу полягає ось у чому:

∙якщо грошові кошти отримано в попередньому обліковому періоді, то доходи фіксуються з відстрочкою; зобов’язання, що є доходом майбутнього періоду, вноситься до балансового звіту;

∙якщо грошові кошти отримано в наступному обліковому періоді, то доходи фіксуються в тому періоді, в якому вони зароблені. Нарахована сума доходів як актив вноситься до балансового звіту, а доходи фіксуються у звіті про фінансові результати.

Згідно з концепцією відповідності фіксуються витрати, які слід вважати витратами звітного періоду:

∙грошові кошти, сплачені протягом звітного періоду, є витратами майбутніх періодів і обліковуються як актив у балансовому звіті;

∙витрати, що фактично понесені в поточному періоді, але сплачуватимуться протягом наступних періодів, обліковуються в балансовому звіті як зобов’язання і водночас фіксуються у звіті про фінансові результати.

Найважливіша перевага обліку за принципом нарахування — це приведення у взаємну відповідність доходів і витрат, завдяки чому фінансова звітність відбиває реальні результати фінансовогосподарської діяльності банківської установи.

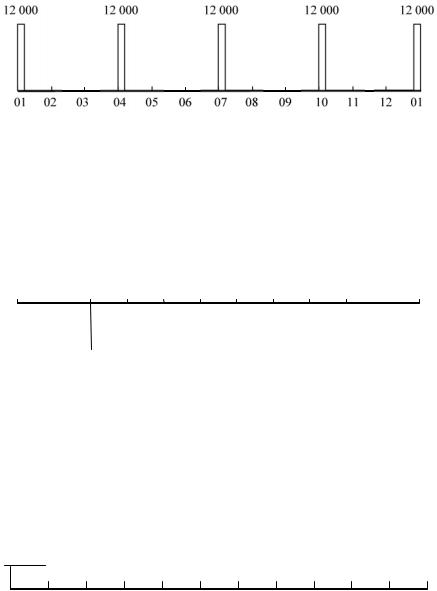

Розглянемо умовну ситуацію, коли банк має лише один актив — кредит, процентні доходи за яким надходять 1.04, 1.07,

1.10, 1.01 наступного року однаковими частинами в сумі 12000 грн.:

22

Проте свої доходи та витрати, а отже, і процентний дохід банк обчислює щомісяця: 01 = 12 000; 02 = 0; 03 = 0; 04 = 12 000; 05 = 0; 06 = 0; 07 = 12 000; 08 = 0; 09 = 0; 10 = 12 000; 11 = 0; 12 = 0.

Отже, у разі врахування такого фактора, як час отримання платежу, результати роботи банку справляють хибне враження нестабільних. Цього можна уникнути, удаючись до вирівнювання зазначених результатів, що є можливим згідно з принципом нарахування — дохід фіксується до настання моменту реального отримання платежу:

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4000 4000 4000 4000 4000 4000 4000 4000 4000 4000 4000 4000

Так само за принципом нарахування вирівнюються й витрати. Наприклад, проценти на депозити юридичних і фізичних осіб сплачуються, як правило, один раз на квартал, а нараховуються і відображаються на відповідних рахунках фактичних витрат щомісяця.

Зауважимо, проте, що витрати можуть бути відстрочені. Відстрочення — це протилежність нарахуванню, тобто це відображення в обліку витрат після того моменту, коли їх фактично було понесено. Припустімо, що 1 січня поточного року банк сплачує орендну плату за весь поточний період у сумі 240 000 грн.

240 000

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

Отже, у січні витрати банку збільшуються на 240 000 грн., що значно спотворює результати фінансової діяльності банку в

23

І кварталі. В інших звітних періодах (як щомісяця, так і щокварталу) результати виглядатимуть набагато позитивнішими, хоча насправді реального поліпшення ситуації не відбулося. Через це банк має щомісяця відносити на витрати 1/12 річної суми, тобто 20 000 грн. Тому на початку року суму в 240 000 грн. банк записує як актив на статтю «витрати майбутніх періодів», сума якої скорочується щомісяця в міру віднесення на витрати.

Розглянувши основні характеристики фінансового та управлінського обліку як двох галузей єдиної системи обліку, зазначимо, що набуття чинності з 1 липня 1998 року Законом «Про оподаткування прибутку підприємств», зумовило потребу запровадити поняття податкового обліку, або обліку для цілей оподаткування. Такий облік базується на правилах, виконання котрих законодавчо регламентовано і які розроблено для державного регулювання платежів до бюджету.

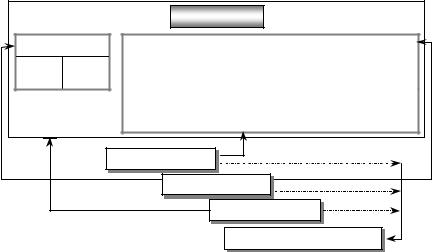

Загальні характеристики видів бухгалтерського обліку показано на рис. 1.2 і в табл. 1.1, 1.2.

У межах банку

ПравСлужління бовці

Користувачі

За межами банку

Особи, які мають |

Особи, які не мають прямого |

|

|

|||

прямий інтерес |

|

інтересу |

|

|

||

|

|

|

|

|

|

|

Фактичні та |

Подат- |

Регулятив- |

Ограни |

|

Інші |

|

потенційні інвестори |

кові |

планування |

|

|||

і кредитори |

органи |

ні органи |

економіки |

|

групи |

|

|

|

|

|

|

|

|

Податковий облік

Фінансовий облік

Управлінський облік

Види бухгалтерського обліку

Рис. 1.2. Види бухгалтерського обліку

Таблиця 1.1

ХАРАКТЕРИСТИКА ВИДІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Вид |

|

Форми |

Суб’єкт |

|

|

Цілі обліку |

регламентаці |

Користувачі |

|||

обліку |

звітності |

||||

|

ї |

|

|||

|

|

|

|

||

|

|

|

|

|

|

Податко- |

Визначення суми |

Декларації та |

Міністер- |

Податкові органи |

24

вий |

податків і |

розрахунки |

ство |

|

|

|

контроль за їх |

|

фінансів |

|

|

|

сплатою |

|

|

|

|

|

Забезпечення |

Баланс; звіт |

|

Адміністрація, служ- |

|

|

достовірною |

|

бовці банку, фактичні |

||

|

про прибутки |

|

|||

|

інформацією про |

Національ- |

та потенційні |

||

Фінансо- |

та збитки; |

||||

фінансовий стан |

ний банк |

інвестори і кредитори, |

|||

вий |

звіт про рух |

||||

банку та |

України |

регулятивні органи, |

|||

|

грошових |

||||

|

результати його |

|

органи планування |

||

|

коштів |

|

|||

|

діяльності |

|

економіки, інші групи |

||

|

|

|

|||

|

|

|

|

|

|

|

Підготовка |

Звіти про |

|

|

|

|

релевантної |

|

|

||

|

інформації для |

виконання |

Керівниц- |

|

|

Управлін- |

планування, |

кошторисів, |

|

||

контролю та |

звіти |

тво банку, |

Адміністрація |

||

ський |

|||||

прийняття рішень |

сегментів |

акціонери |

|

||

|

|

||||

|

на різних рівнях |

діяльності та |

|

|

|

|

управління в межах |

ін. |

|

|

|

|

банку |

|

|

|

|

|

|

Таблиця 1.2 |

|

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ВИДІВ ОБЛІКУ |

||||

|

|

|

|

|

Ознака |

Податковий облік |

Фінансовий облік |

Управлінський облік |

|

|

|

|

|

|

|

Податки та своє- |

Фінансовий стан |

Діяльність |

|

Цілі обліку |

підприємства та |

структурних |

||

часність їх сплати |

результати його |

підрозділів (сегментів |

||

|

||||

|

|

діяльності |

та центрів) |

|

|

|

|

|

|

Головні |

Податкові органи |

Менеджери і |

Менеджери різних |

|

споживачі |

зовнішні споживачі |

рівнів |

||

|

||||

|

|

Нормативні |

|

|

Обмеження |

Закони |

документи |

Жодних обмежень |

|

Національного банку |

||||

|

|

|

||

|

|

України |

|

|

|

|

|

|

|

Використання |

Єдиний грошовий |

|

Різні вимірники (у |

|

Те саме |

тому числі якісні |

|||

вимірників |

вимірник |

|||

|

показники) |

|||

|

|

|

||

|

|

|

|

|

Об’єкт |

Господарська |

Господарська |

Структурні |

|

підрозділи (сегменти |

||||

аналізу |

одиниця в цілому |

одиниця в цілому |

||

та центри) |

||||

|

|

|

||

|

|

|

|

|

Періодичність |

Регулярно; як |

Регулярно, як |

Змінний інтервал; |

|

правило, квартальний |

||||

складання |

інтервал |

правило, з річним |

оперативна |

|

звітів |

наростаючим |

інтервалом |

інформація |

|

|

підсумком |

|

|

|

Спрямова- |

У минуле (ретроспек- |

У минуле (ретроспек- |

У майбутнє |

|

ність |

тивна оцінка) |

тивна оцінка) |

(прогнозування) |

|

Відкритість |

Більшість даних |

Більшість даних |

Комерційна |

|

доступна податковим |

||||

даних |

доступна всім |

таємниця |

||

органам |

||||

|

|

|

||

|

|

|

|

|

25