Бухгалтерський облік у банках України (Кіндрацька Л. М.)2001 (1)

.pdf«код контрагента» не регламентується, банк установив значення формату — шість цифр.

Для формування аналітичного рахунка важливим є параметр «характеристика аналітичного рахунка», що вказує на належність рахунка до класу балансу і може набувати таких значень:

актив/пасив — залишки на активних рахунках, які відображаються в розділі активів, або залишки на пасивних рахунках, які відображаються в розділі зобов’язань у балансовому звіті;

актив — залишки на активних рахунках, які відображаються в розділі активів у балансовому звіті;

актив (контрактив) — залишки на пасивних (контрактивних) рахунках, які відображаються в розділі активів у балансовому звіті;

актив/пасив (контрактив) — залишки на активних або пасивних (контрактивних) рахунках, які відображаються в розділі активів у балансовому звіті;

зобов’язання — залишки на пасивних рахунках, які відображаються в розділі зобов’язань у балансовому звіті;

зобов’язання (контрпасив) — залишки на активних (контрпасивних) рахунках, які відображаються в розділі зобов’язань у балансовому звіті;

зобов’язання (актив (контрпасив)/пасив) — залишки на активних (контрпасивних) або пасивних рахунках, які відображаються в розділі зобов’язань у балансовому звіті;

актив (контрпасив)/пасив (контрактив) — залишки на активних (контрпасивних) рахунках, які відображаються в розділі активів або залишки на пасивних (контрактивних) рахунках, які відображаються в розділі зобов’язань у балансовому звіті;

капітал (пасив) — залишки на пасивних рахунках, які відображаються в розділі капіталу в балансовому звіті;

капітал (актив (контрпасив) — залишки на активних (контрпасивних) рахунках, які відображаються в розділі капіталу в балансовому звіті;

капітал (актив (контрпасив)/пасив) — залишки на активних (контрпасивних) або пасивних рахунках, які відображаються в розділі капіталу в балансовому звіті;

доходи (пасив) — залишки на пасивних рахунках, які відображаються в розділі доходів у балансовому звіті;

доходи (актив/пасив) — залишки на активних або пасивних рахунках, які відображаються в розділі доходів у балансовому звіті;

73

витрати (актив) — залишки на активних рахунках, які відображаються в розділі витрат у балансовому звіті;

позабалансовий (актив) — залишки на активних рахунках, які відображаються в розділі позабалансових рахунків у балансовому звіті;

позабалансовий (пасив) — залишки на пасивних рахунках, які відображаються в розділі позабалансових рахунків у балансовому звіті;

позабалансовий (актив/пасив) — залишки на активних або пасивних рахунках, які відображаються в розділі позабалансових рахунків у балансовому звіті;

позасистемний (актив) — залишки на активних рахунках позасистемного обліку;

позасистемний (пасив) — залишки на пасивних рахунках позасистемного обліку;

позасистемний (актив/пасив) — залишки на активних або пасивних рахунках позасистемного обліку;

позабалансовий меморандний рахунок — рахунок, на якому ведеться кількісний облік;

позабалансовий контррахунок — контррахунок для позабалансового рахунка, який відображається у розділі позабалансових рахунків у балансовому звіті.

Визначений формат параметра — дві цифри.

Для параметрів договорів визначаються спеціальні обов’язкові параметри:

∙ процентна ставка — включає інформацію щодо процентної ставки, за якою нараховуються проценти, і зазначається для рахунків, на яких відображається їх нарахування. Формат параметра — дев’ять знаків, причому чотири відводяться для відображення цілої частини числа, 5 — для дробової;

∙ параметр історії містить додаткову інформацію до рахунків: а) нарахованих доходів і прострочених нарахованих доходів, яка вказує на рахунок, з якого нараховано суму; б) пролонгованої, простроченої сумнівної заборгованості, яка вказує на рахунок, на якому спочатку обліковувалась сума; в) неамортизованої премії або дисконту, яка вказує на рахунок, на якому обліковується цінний папір. Формат — одна цифра;

∙ параметр субрахунка дає змогу подати суму за балансовим рахунком з розподілом її залежно від аналітичного рахунка. Формат параметра — одна цифра — і він стосується рахунків 1524, 2074, 2525, 2540 — 2546, 3320, 6024 — 6027, 6030, 6031, 6042, 6043, 7402, 7419.

74

Для рахунків наданих та отриманих кредитів до параметрів заноситься весь необхідний обсяг такої інформації.

1. Початковий строк видачі кредиту.

Параметр містить код початкового строку видачі кредиту і може набувати таких значень:

до запитання; овернайт (1 день);

від 2 до 7 днів; від 8 до 21 дня; від 21 до 31 дня; від 31 до 92 днів; від 92 до 183 днів; від 183 до 365 днів; понад 365 днів.

Формат параметра — одна цифра.

2. Термін до повернення кредиту.

Параметр може набувати значень першого параметра і формат параметра — відповідно одна цифра.

3. Термін пролонгації.

Визначається формат параметра — одна цифра, і він може набувати таких значень:

від 1 до 31 дня; від 31 до 92 днів; від 92 до 183 днів; понад 183 дні.

4. Термін прострочення.

Коди прострочення кредиту можуть набувати значень попереднього параметра, тому формат параметра такий самий — одна цифра.

5. Параметр забезпеченості кредиту.

Параметр забезпеченості кредиту набуває таких значень: забезпечений, незабезпечений, гарантований Урядом України; формат — одна цифра.

6. Параметр ризику: вказується категорія ризику кредиту відповідно до визначень, наведених у положенні «Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків», затвердженому постановою Правління НБУ від 06.07.2000 за № 297 зі змінами та доповненнями, внесеними постановою Правління НБУ від 24.10.2000 за № 418.

Параметр набуває таких значень: стандартні кредити; кредити під контролем; субстандартні кредити; сумнівні кредити; безнадійні кредити.

Формат — одна цифра.

75

Для депозитних рахунків (розміщених або залучених депозитів) визначаються такі параметри:

1.Термін розміщення (залучення) депозиту;

2.Термін до повернення депозиту.

Ці два параметри можуть набувати значень, аналогічних першому параметру для кредитних рахунків «Початковий термін видачі кредиту».

Згадані значення параметра визначаються також і для рахунків цінних паперів, являючи собою перший параметр «Термін до погашення». Крім цього параметра для рахунків цінних паперів визначаються ще деякі, наприклад, місце емісії (Україна; країни СНД та Балтії; країни ОЄСР; інші країни). Ця схема аналітичного обліку є досить складною, але весь набір названих параметрів аналітичного рахунка несе достатньо інформації про конкретного контрагента. Отже, у процесі вдосконалення бухгалтерського обліку в банках України велике інформаційне навантаження припадає саме на систему аналітики.

76

КОРЕСПОНДЕНТСЬКІ ВІДНОСИНИ МІЖ БАНКІВСЬКИМИ УСТАНОВАМИ

Із січня 1994 р. Національний банк запровадив автоматизовану систему міжбанківських розрахунків з використанням прогресивних технологій у банківській справі, до якої нині залучено банківську систему України. Система обслуговується комплексом програмно-технічних засобів, які забезпечують обмін електронними документами, їх перевірку, аналіз та захист від несанкціонованого втручання.

Система функціонує в режимі реального часу. Термін проходження платіжних документів від платника до одержувача коштів — від 10 хв до 2 год.

Міжбанківські трансакції здійснюються через кореспондентські рахунки банків, які відкриті в установах НБУ, що дає змогу Національному банку щоденно аналізувати рух коштів на кореспондентських рахунках банків та рух готівки.

Водночас через систему кореспондентських рахунків НБУ контролює дотримання мінімальних обов’язкових резервів, тобто обов’язкової норми ресурсів у процентному відношенні до величини залучених ресурсів. Ці резерви інші банки зобов’язані зберігати в центральному банку.

Створення централізованого в рамках банківської системи фонду грошових коштів сприяє підтриманню безперебійності функціонування платіжно-розрахункового механізму в народному господарстві України.

Способи, умови та порядок проведення міжбанківських розрахунків у гривнях та іноземній валюті на кореспондентських рахунках банків-резидентів, відкритих у банківських установах України, визначає «Інструкція про міжбанківські розрахунки в Україні», затверджена постановою Правління НБУ від 27.12.99 за № 621.

76

4.1. Порядок відкриття кореспондентських рахунків іншим банкам у територіальних управліннях Національного банку України

Як суб’єкт господарської діяльності банк не може функціонувати без кореспондентських відносин з територіальним управлінням Національного банку України та безпосередньо з іншими банками.

Кореспондентські відносини з територіальним управлінням НБУ встановлюються на підставі укладеної угоди про відкриття кореспондентського рахунка для проведення міжбанківських розрахунків певного банку з НБУ та з іншими банками. Для оформлення відкриття кореспондентського рахунка керівник та головний бухгалтер банку особисто подають до територіального управління НБУ за місцезнаходженням банку такі документи: заяву; копію статуту, засвідчену нотаріально; копію документа, що підтверджує взяття банку на податковий облік, засвідчену нотаріально; довідку про реєстрацію в органах Пенсійного фонду України; копію довідки органу державної статистики про включення до ЄДРПОУ, засвідчену нотаріально; два примірники картки зі зразками підписів та відбитком печатки, засвідчені нотаріально.

У разі відкриття кореспондентського рахунка територіальне управління НБУ обов’язково (в триденний термін) повідомляє про це податкову інспекцію, на території якої розташований банк. Копія повідомлення залишається у справі про відкриття рахунка.

Юридичною адресою власника кореспондентського рахунка вважається та, яку зазначено в картці зі зразками підписів, причому вона має відповідати адресі, указаній у статуті. Про зміну юридичної адреси власник коррахунка зобов’язаний у тижневий термін повідомити територіальне управління НБУ письмово. У разі невиконання цієї умови територіальне управління НБУ має право порушити питання про розірвання укладеної з банком угоди.

Заповнюючи зразки підписів виходять з того, що право першого підпису належить керівникові банку та вповноваженим ним особам, право другого — головному бухгалтеру та вповноваженим ним особам. Отже, право першого підпису не може бути надане головному бухгалтеру чи іншим особам, які мають право другого підпису, і навпаки, право другого підпису не може бути передане особі, яка має право першого підпису.

77

Уразі зміни хоча б одного підпису або заміни особи, що має право такого підпису, подається нова картка зі зразками підписів усіх осіб, що мають право першого та другого підпису, у тижневий строк.

Укартці зі зразками підписів та печатки вказується номер кореспондентського рахунка, а також проставляється ідентифікаційний код власника рахунка.

За браком печатки (у процесі створення банку, у зв’язку з реорганізацією, зміною найменування чи підпорядкованості, втратою печатки тощо) керівник (або вповноважена ним особа) територіального управління НБУ на підставі відповідного звернення визначає власникові кореспондентського рахунка термін для виготовлення печатки.

Уразі переоформлення кореспондентського рахунка у зв’язку

зреорганізацією, зміною назви, форми власності банку подаються такі самі документи, що й за відкриття рахунка (номер кореспондентського рахунка та код банку залишаються без змін).

Кореспондентський рахунок банку закривається на підставі: рішення Національного банку України про ліквідацію банку; рішення арбітражного суду про ліквідацію банку чи визнання

його банкрутом; рішення загальних зборів акціонерів (засновників) банку про

реорганізацію чи ліквідацію.

Уразі закриття кореспондентського рахунка територіальне управління НБУ повідомляє про це податкову інспекцію, на території якої розміщений банк.

За закриття кореспондентського рахунка залишок коштів на цьому рахунку попередньо має бути переказаний на рахунок, визначений відповідно до чинного законодавства та нормативноправових актів НБУ (залежно від підстави для закриття кореспондентського рахунка).

Національний банк України здійснює контроль за додержанням банками банківського законодавства та нормативних актів, що регламентують порядок проведення міжбанківських розрахунків.

Виконані банком протягом операційного дня операції за міжбанківськими розрахунками мають бути відображені того самого дня на його кореспондентському рахунку як у балансі банку, так і в балансі територіального управління НБУ.

Кореспондентський рахунок відображає міжбанківські розрахунки, які здійснюються через систему електронних платежів. Отже, територіальне управління НБУ надає весь комплекс послуг з розрахунково-касового обслуговування з доручення і коштом банку. У договорі про встановлення

78

кореспондентських відносин обумовлюється порядок обслуговування кореспондентського рахунка, права та обов’язки сторін, відповідальність сторін, порядок розрахунків, порядок змін у договорі та розірвання його тощо.

Усі банківські установи, зареєстровані НБУ, мають бути включені до довідника банківських установ України. Для цього територіальне управління НБУ, що обслуговує банк, надсилає засобами системи ЕП департаменту інформатизації НБУ такі реквізити: повну та скорочену назву банку; повну поштову адресу; назву та код району міста; прізвища та телефони керівників; номер факсу; дату і номер реєстрації; ідентифікаційний код; форму власності; номер кореспондентського рахунка.

На підставі цієї інформації обчислюється код банку, визначається електронний ідентифікатор банку для роботи в СЕП та із засобами системи електронної пошти, а також адреса вузла системи ЕП, за якою має обслуговуватися банк.

4.2. Здійснення міжбанківських розрахунків через систему електронних платежів (СЕП) НБУ

Учасниками СЕП є територіальні управління НБУ та інші банки (філії), які мають технічні рахунки в розрахунковій палаті (РП) або в центральній розрахунковій палаті (ЦРП).

Національний банк України відповідно до умов договорів надає банкам—учасникам СЕП необхідні програмно-технічні комплекси СЕП; програмні засоби електронного зв’язку; апаратно-програмні засоби захисту інформації.

Усі учасники СЕП мають бути включені до довідника банків—учасників СЕП. Необхідною умовою цього є організаційна, функціональна та технологічна готовність банку до роботи в СЕП, зокрема: включення банку до довідника банківських установ України; укладення з Національним банком угод на інформаційно-розрахункове обслуговування в СЕП НБУ та про використання криптографічних засобів захисту інформації в інформаційно-обчислювальній мережі НБУ.

Для включення до довідника банків—учасників СЕП банк подає клопотання до територіального управління НБУ за своїм місцезнаходженням. За умови організаційної, функціональної та

79

технологічної готовності банку до роботи в СЕП територіальне управління НБУ надсилає до ЦРП повідомлення про потребу включення цього банку (філії) до довідника банків—учасників СЕП.

Операції зарахування (списання) коштів на кореспондентський рахунок банку (філії) — учасника СЕП проводять тільки після відкриття йому в РП (ЦРП) технічного рахунка.

Початкові платежі від учасника СЕП приймаються в межах поточного значення його технічного рахунка (за винятком випадків, що їх визначено НБУ окремо).

Опрацювання розрахункових документів в електронному вигляді та службових повідомлень СЕП проводиться в порядку черговості їх надходження до системи. Прийняті СЕП розрахункові документи не можуть бути відкликані.

Результати розрахунків за відісланими та отриманими розрахунковими документами в електронному вигляді відображаються на технічних рахунках банків (філій) у СЕП. Інформація про стан цих рахунків надається учасникам розрахунків протягом робочого дня з періодичністю, що визначається технологією міжбанківських розрахунків у СЕП.

У СЕП запроваджено сім моделей обслуговування банків (філій) за консолідованим кореспондентським рахунком та інформаційну модель (модель «0»), які враховують специфіку роботи та потреби банку.

Модель 1. Консолідований кореспондентський рахунок обласної дирекції з відкриттям технічних рахунків філіям.

Модель 2. Консолідований кореспондентський рахунок обласної дирекції без відкриття технічних рахунків філіям.

Модель 3. Консолідований кореспондентський рахунок банку без відкриття технічних рахунків філіям.

Модель 4. Консолідований кореспондентський рахунок банку з відкриттям технічних рахунків філіям.

Модель 5. Консолідований кореспондентський рахунок банку з відкриттям технічних рахунків обласним дирекціям.

Модель 6. Консолідований кореспондентський рахунок банку з відкриттям технічних рахунків обласним дирекціям та їх філіям.

Модель 7. Консолідований кореспондентський рахунок банку з відкриттям технічних рахунків філіям.

Інформаційна модель (модель 0). Обслуговування у СЕП за цією моделлю виконується без злиття кореспондентських рахунків

80

філій банку. Інформація про роботу філій у СЕП в межах територіального управління НБУ надається банку додатково*.

Для переходу банку на роботу в СЕП за консолідованим кореспондентським рахунком необхідно одержати дозвіл НБУ. Утім, для запровадження першої моделі дозвіл надає територіальне управління Національного банку.

Функціонування СЕП забезпечується взаємодією учасників міжбанківських розрахунків, розрахункових палат (РП) та Центральної розрахункової палати (ЦРП).

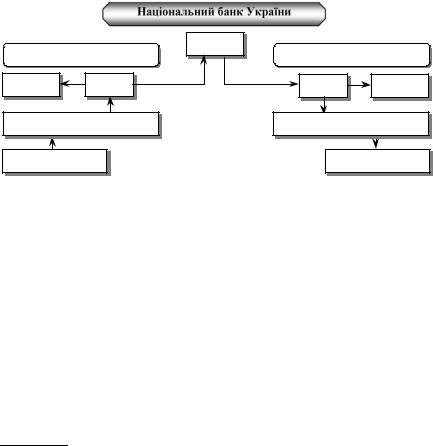

Механізм розрахунків відображено на рис. 4.1.

Регіон 1 |

|

ЦРП |

Регіон 2 |

Територіальне управління |

|

||

Територіальне управління |

|||

ОПЕРВ |

РП |

РП |

ОПЕРВ |

Банк 1 |

|

|

Банк 2 |

Клієнт банку 1 |

|

|

Клієнт банку 2 |

Рис. 4.1. Міжбанківські розрахунки в Україні

Учасниками системи міжбанківських розрахунків можуть бути: а) на рівні РП — територіальні управління Національного

банку та інші банки; б) на рівні ЦРП — РП, управління Національного банку по

м. Києву і Київській області; операційне управління і головне управління НБУ; банки та їхні філії.

Програмно-технологічна структура СЕП включає: програмнотехнологічні комплекси СЕП; електронну пошту Національного банку; засоби захисту інформації.

Програмно-технічні комплекси відповідають трьом рівням програмно-технологічної структури СЕП.

На рівні банків — учасників СЕП комплекс АРМ—НБУ забезпечує обмін електронними розрахунковими документами,

* Особливості кожної моделі обслуговування в СЕП наведені у дод. 8 до «Інструкції про міжбанківські розрахунки в Україні» затвердженій постановою Правління НБУ від 27.12.99 за № 621 // Законодавчі і нормативні акти з банківської діяльності. — 2000 р. — Вип. 3. — С. 58.

81