Страхование

.pdf104 |

Глава 3. Риск в страховании |

Совместное воздействие всех этих факторов определяет потенци ал результирующих убытков и те затраты, которые может нести орга низация в случае их осуществления.

Для идентификации рисков необходима информация, которую можно получать различными способами, включая их комбинации (рис. 3.4).

Рис. 3.4. Информационная основа идентификации рисков

Физические осмотры помещений и наблюдения за процессами производства позволяют выявить факторы риска, связанные с пожа роопасностью, токсичностью, подверженностью предприятия естест венным рискам, и опасности утраты имущества вследствие противо правных действий третьих лиц. При этом важно оценить не только внутренний (для самого предприятия), но и внешний потенциал рис ка, обусловленный возможностью причинения ущерба ближайшему окружению и природной среде.

Схемы последовательности технологических и иных процессов позволяют выявить узкие места на стыке различных стадий процесса производства или в отношениях с поставщиками и покупателями. Монополизация каналов сбыта и снабжения резко увеличивает зави симость предприятия от внешней силы, сокращает степень предпри нимательской свободы и увеличивает риск.

Изучение документов предполагает ознакомление не только с ба лансами и ежегодными отчетами, но и изучение контрактов и согла шений, включая договоры об аренде здания, земли, аренде/лизинге оборудования, страховые полисы и гарантийные соглашения.

Собеседование с ключевым персоналом позволяет в прямой беседе выявить риски, связанные с материально техническим обеспечением производства, производственным процессом и сбытом продукции. Этот метод позволяет оценить риски в динамике, включая прогноз на перспективу. Однако надо иметь в виду, что такого рода оценки являются чрезвычайно субъективными и зависят от индивидуального осознания риска, что далеко не всегда одинаково для различных людей.

2. Управление рисками |

105 |

При идентификации рисков важно узнать как можно больше о причинах и факторах, влияющих на вероятность реализации риска. Различаются факторы I и II порядка.

Факторы 1 порядка — это первичные причины, вызывающие риск как таковой. Чаше всего они носят объективный характер и на ходятся вне контроля (стихийные бедствия, аварии и т.д.).

Факторы 11 порядка влияют на вероятность возникновения ущер ба и его величину. Сами по себе они не являются причиной ущерба. Эти факторы, в свою очередь, делятся на объективные и субъектив ные. К объективным факторам, например, относятся строительные материалы здания, наличие охранной сигнализации, местонахожде ние объекта, возраст и пол человека. Субъективные факторы связаны с особенностями поведения и качествами человека. Именно они ока зывают решающее воздействие на рисковую ситуацию.

Измерение риска

Измерение, или оценка, риска — это вторая ступень в процессе управления рисками. Измерение риска сводится к определению сте пени его вероятности и размеров потенциального ущерба.

. Использование достаточно опасных технологий в массовом произ водстве в различных отраслях промышленности (химической, энергети ке, машиностроении) способствовало разработке специальных методов оценки риска, описанных в литературе. Некоторые из них достаточно трудоемки и требуют солидного информационного обеспечения.

Наиболее сложны и дорогостоящи методики:

•HAZOP (hazard and operability) — опасность операбельность;

•HAZAN {hazard analysis) — анализ опасностей;

•FMEA (failure modes and effects analysis) — анализ типов аварий

иих воздействий;

•тотальная оценка риска;

•индексы риска.

Метод HAZQP используется в химической промышленности и представляет собой детальное обследование процесса с.составлением схем трубопроводов. В дальнейшем каждая линия анализируется на предмет возможных отклонений от заданного режима работы и их последствий.

Метод HAZAN представляет собой разработку сценариев возникно вения крупных аварий на предприятиях в результате возможных нару шений правил безопасности. Выявляются возможные частные собы тия, которые могут привести к аварии, и вычерчивается своего рода Маршрутная карта кумуляции риска, приводящая к крупному ущербу.

106 |

Глава 3. Риск в страховании |

Анализ типов аварий и их воздействий осуществляется в отраслях тяжелой, химической промышленности, авиастроении, производстве космической техники, энергетике и т.д. и проводится на базе данных отраслевой статистики.

Тотальная оценка риска предполагает систематическое и постоян ное отслеживание всех возможных причин серьезных ущербов, коли чественную оценку их вероятности и размеров.

Индексы риска позволяют сопоставить его уровень для разных предприятий химической промышленности. Они учитывают целую систему факторов: используемые материалы, характер технологиче ского процесса, тип систем безопасности и контроль со стороны управленческого персонала. Использование перечисленных методик требует больших затрат на обследования, формирование информаци онной базы и оплату труда подготовленного персонала по контролю риска.

Самые простые методы оценки риска, доступные любому пред приятию:

•вероятностная оценка риска;

•ранжирование рисков.

Вероятностная оценка риска производится на основе выделения самых главных, по мнению менеджера, опасностей для данной фир мы и оценки вероятности их реализации. Желательно провести при этом оценку возможных убытков. Обычно она делается на случай по вреждения имущества и перерыва в производстве, вызванного этим повреждением. Первый тип ущерба — имущественный, второй — финансовый и выражается в недополучении дохода вследствие сни жения объемов выпуска продукции или услуг. При этом наряду с прямым ущербом от указанных событий существуют многочислен ные формы косвенного ущерба, которые обычно не покрываются страхованием.

Ранжирование рисков представляет собой самый простой анализ рисков. Суть этого метода заключается в обследовании рисков с точ ки зрения их количественных характеристик, с тем чтобы выявить, какие из них более серьезны по размерам возможного ущерба, а ка кие — менее серьезны, какие более вероятны, какие — менее.

В результате использования даже таких достаточно простых мето дов можно построить матрицу рисков и перейти к решению вопроса о контроле над ними.

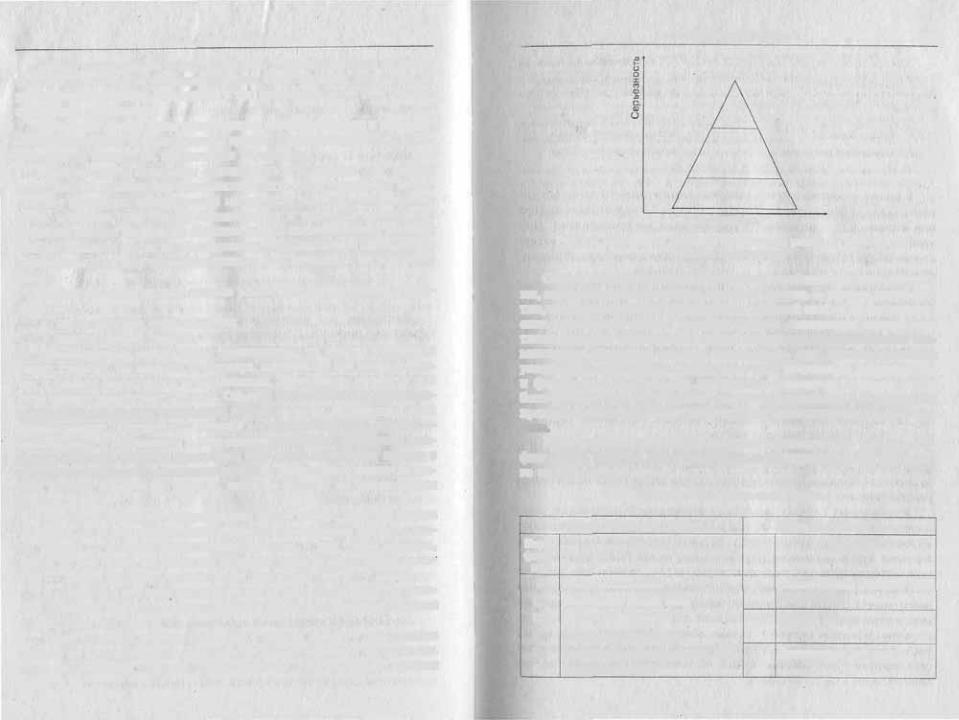

Один из самых важных моментов в оценке риска — группировка рисков по соотношению размеров возможного ущерба и частотности. Это соотношение обычно представляется треугольником рисков (рис. 3.5).

2. Управление рисками |

107 |

Частотность

Рис. 3.5. Треугольник Хайнрича (группировка рисков по серьезности ущербов и их частоте)

Самый низкий уровень представлен наиболее частыми ущерба ми, небольшими по размерам. Средний уровень — убытки менее час тые, но более серьезные по размерам. Верхний слой — катастрофиче ские, достаточно редкие ущербы. Если в отношении первых двух типов ущербов предприятие может полагаться на собственные воз можности покрытия, то это невозможно при катастрофических ущербах. Их серьезность ставит под угрозу сохранение предприятия, и финансовые ресурсы для ликвидации последствий ущерба могут быть найдены только на основе внешнего страхования. Поэтому для предприятия полезна'даже самая простая количественная оценка ри сков.

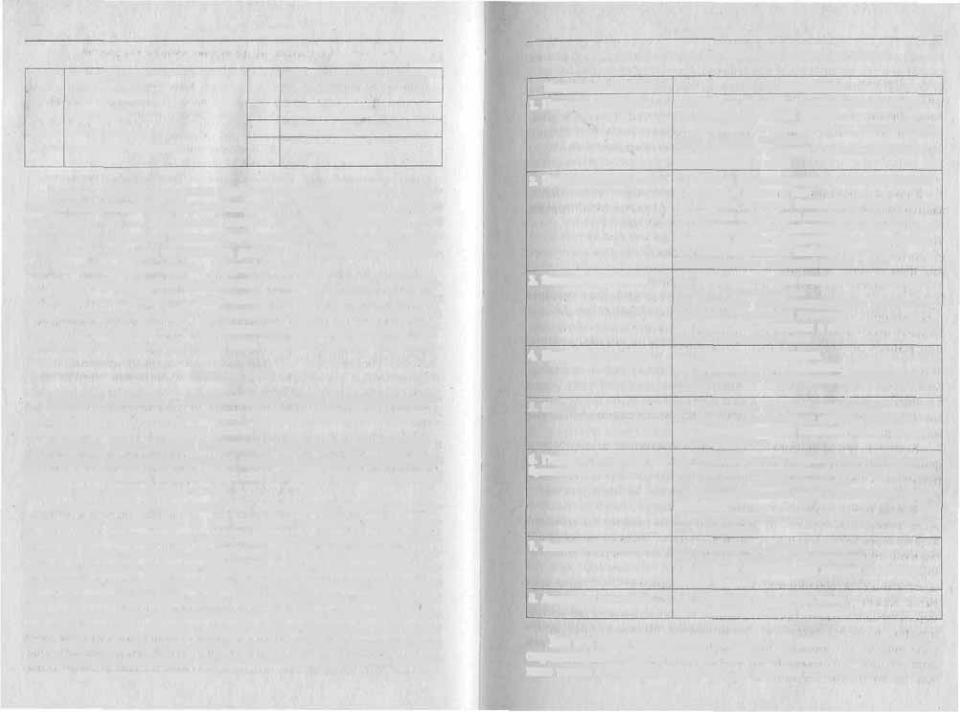

Вероятность и серьезность ущербов оценивается по шкале коэф фициентов, которые могут определяться экспертами на базе прошло го опыта (табл. 3.1).

Таблица 3.1. Шкалы оценки рисков

|

Шкала вероятности риска |

|

Шкала серьезности риска |

Коэф |

Значение |

Балл |

• Значение |

фици |

|

|

|

ент |

|

|

|

0 |

Убыток невозможен |

0 |

Мелкие убытки в рамках теку |

0,1 |

Вероятность крайне мала |

1 |

щих расходов |

|

|||

0.2 |

Убыток маловероятен |

2 |

Средние убытки |

0,3 |

Небольшая вероятность |

3 |

|

0,4 |

Вероятность немного меньше 50% |

4 |

Поддающиеся контролю |

0,5 |

Вероятность 50/50 |

5 |

|

108 Глава 3. Риск в страховании

Продолжение табл. 3.1

0,6 |

Довольно вероятен |

6 |

Размер крупнейших убытки» |

|

0,7 |

Более вероятен, чем нет |

7 |

в прошлом |

|

|

|

|||

0,8 |

Предсказуем |

8 |

Серьезные убытки |

|

0,9 |

Весьма вероятен |

9 |

Весьма серьезные |

убытки |

1,0 |

Произойдет наверняка |

10 |

Катастрофические |

убытки |

В шкале вероятности риска наиболее типичные ситуации оцени ваются следующим образом: в пределах 0,1 — 0,3 вероятность пожара или взрыва, 0,9 — вероятность мелких краж на предприятии. При этом наряду с обычной оценкой вероятности по возможности следу ет учитывать годовую частотность рисков. Это важно для определе ния финансовых источников покрытия ущербов.

Серьезность ущербов оценивается баллами от 0 до 10. За середи ну шкалы — 5 баллов — принимается уровень убытков, размеры ниже которых не оказывают существенного негативного влияния на годовые итоги деятельности компании. По значительной части иму щественных рисков может быть дана денежная оценка ущерба.

Контроль риска

Рисковой контроль — заключительная стадия управления риска ми. Он включает четыре основные стратегии; избежание, сокраще ние, сдерживание и передача риска.

Контроль риска обычно выступает в двух формах: физический и финансовый контроль. Физический контроль означает использование различных способов, позволяющих снизить вероятность наступления ущерба или его масштабы (табл. 3.2).

В некоторых случаях существует возможность полностью избе3 жать риска, отказавшись от той или иной операции, заменив по жароопасное оборудование и т.д. Вероятность убытков может быть снижена путем установки определенных видов оборудования, из менения способов решения некоторых задач, назначения лиц, от ветственных за соблюдение мер предосторожности. Сдерживание риски может достигаться путем заблаговременного планирования мер, направленных на организованное спасение имущества и огра ничение размеров ущерба в случае аварии. Наконец, риск может быть передан другому лицу путем передачи опасной операции иной организации и возложение на нее по условиям контракта опреде ленной доли ответственности.

|

|

2. Управление рисками |

[09 |

|

Т а б л и ц а 3.3. Система мер физического контроля над рисками |

||

|

Направление контроля |

Содержание |

|

1, |

Поддержание порядка |

1.1." Очистка помещений и территории от мусора. |

|

|

|

1.2. Соблюдение правил |

курения. |

|

|

1.3. Свободное пространство вокруг электрооборудо |

|

|

|

вания и систем отопления. |

|

|

|

1.4. Безопасность хранения и использования горю |

|

|

|

чих жидкостей и газов |

|

2. |

Противопожарные меры |

2.1. Полная укомплектованность пожарных постов |

|

|

|

и свободный доступ к ним |

|

|

|

2.2. Правила пожарной безопасности четко сформу |

|

|

|

лированы и доведены до сведения сотрудников. |

|

|

|

2.3. Систематическое осуществление контроля за со |

|

|

|

блюдением правил противопожарной безопасности. |

|

|

|

2.4, Пожарные выходы снабжены указателями |

|

|

|

и обеспечивается свободный доступ к ним |

|

3. |

Электрооборудование |

3.1. Удоачетворительное состояние электрооборудо |

|

|

|

вания и электропроводки. |

|

|

|

3.2. Отсутствие несанкционированного электрообо |

|

|

|

рудования и временной |

проводки. |

|

|

3.3. Отключение освещения и обесточивание обору |

|

|

|

дования в нерабочее время |

|

4. |

Коммунальные услуги |

4.1. Состояние оборудования. |

|

|

|

4.2. Подготовленность аварийных устройств. |

|

|

|

4.3. Безопасность любых временных отопительных |

|

|

|

систем |

|

5. |

Охрана |

5.1. Исправность охранной сигнализации. |

|

5.2.Двери и окна должным образом защищены.

5.3.Удовлетворительное состояние ограды по пери метру предприятия

6.Гидранты и системы раз 6.1. Местонахождение гидрантов четко обозначено.

брызгивателей |

6.2. Ключи и пожарные рукава находятся в лоступ |

|

ном месте и в хорошем состоянии. |

|

6.3. Разбрызгиватели и трубы в удовлетворительном |

|

состоянии. |

|

6.4. Клапаны разбрызгивателей открыты в соответст |

|

вии с правилами |

7. Техника безопасности |

7.1. Безопасность рабочего места. |

|

7.2. Защита машинного оборудования. |

|

7.3. Наличие средств первой помощи и индивиду |

|

альной защиты |

8. Аварийное оснащение |

8.1. Находится в доступном месте. |

|

8.2. Удовлетворительное состояние |

Все эти меры физического контроля над рисками влекут за собой определенные затраты. Главное правило: издержки по предотвраще нию риска и сокращению потерь не должны превышать возможных

ми |

Глава 3. Риск с страховании |

размеров ущерба. Затраты по предотвращению и сокращению потерь складываются из прямых и косвенных. Прямые затраты включают расходы по приобретению и эксплуатации необходимого оборудова ния, материалов, оплате труда менеджера по риску или инженера по технике безопасности. Косвенные затраты могут выражаться в зави симости от специфики производства в снижении производительно сти труда или сокращении объемов деятельности на каких то участ ках вследствие ограничений, привносимых в процесс производства мероприятиями по обеспечению безопасности.

Если все эти затраты в совокупности превышают предполагае мый ущерб от анализируемых рисков, то ни один предприниматель на них не согласится, но, как правило, это не так.

Финансовый контроль рисков

Финансовый контроль рисков заключается в поиске источников компенсации возможных ущербов в денежной форме. Компенсация может осуществляться через самострахование и страхование, т.е. пе редачу риска страховой компании.

Самострахование рассматривается как альтернатива заключению договора страхования либо как дополнение к нему. В первом случае договор страхования вообще не заключается. Во втором — заключа ется, но на меньшую сумму, т.е. предприниматель берет часть риска на себя.

Собственные возможности компенсации ущерба на предприятии таковы:

•включение мелких ущербов в цену продукции и услуг;

•получение необходимых средств за счет продажи части акти

вов;

•создание специальных резервных фондов на предприятии;

•получение ссуды на покрытие ущерба.

Обращение к услугам страховой компании связано с необходи мостью регулярных выплат страховой премии. Отсюда следует необ ходимость соизмерения и оценки, что следует страховать, а что оста вить на самострахование.

Самострахование при всей своей привлекательности с точки зре ния экономии средств имеет и ряд недостатков. В случае крупных катастрофических ущербов собственных средств не хватит для их по крытия, что может привести к вынужденной ликвидации предприя тия. Суммарный эффект нескольких ущербов в течение одного года может иметь такой же результат, Кроме того, самострахование требу ет квалифицированного рискового менеджмента и профессиональ

2. Управление рисками |

111 |

ного управления резервными фондами, создаваемыми на предприя тии.

Специфической формой самострахования, используемой круп ными концернами, является учреждение ими собственных страховых компаний (кэптивных) для страхования своих рисков. Преимущест вами кэптивных компаний являются:

•льготные условия страхования, которые предоставляются ма теринской фирме;

•возможность обеспечения на базе финансового фонда сглажи вания колебаний в уровне убытков в течение длительной временной перспективы;

•прямой доступ к рынку перестрахования.

Многие кэптивные страховые компании регистрируются в оф шорных зонах (на Бермудских островах, островах Мэн, Гернш, Кай ман, в Люксембурге), что позволяет избегать жесткого юридического и налогового контроля и успешно решать ряд дополнительных фи нансовых задач для своих учредителей, В России, несмотря на жест кие условия хозяйственной деятельности, существует немало кэптив ных страховых компаний, учрежденных крупными промышленными предприятиями и работающими на благо своей отрасли.

Решение вопроса о полной или частичной передаче риска на страхование производится на основе сопоставления вероятной вели чины ущерба и издержек по предотвращению ущерба. Увеличение издержек по предотвращению риска ведет к снижению его опасности и размеров вызываемого им ущерба. Но лишь до определенного пре дела. Когда сумма годовых издержек по предотвращению риска и снижению его размеров становится равной предполагаемой сумме годового ущерба от реализации риска, предприятие достигает точки экономического оптимума в самостоятельном противостоянии воз можным ущербам. Когда возможный ущерб превосходит собствен ные возможности предприятия по противостоянию рискам, целесо образно заключить договор страхования.

Режим страхования рисков в страховой компании устанавлива ется с учетом страховой премии, дополнительных услуг, предостав ляемых страховой компанией, и финансового положения страхова теля. Наиболее выгодными для предпринимателя являются варианты, предусматривающие определенную меру его собствен ного участия в ущербе, позволяющие использовать льготы по стра ховой премии и передать на страхование действительно серьезные крупные ущербы.

112 |

Глава i. Риск в страховании |

3. Критерии страхуемости рисков

Условия передачи риска страховщику

Далеко не всякий риск может быть принят страховой компанией на страхование. Риск, предлагаемый к страхованию, требует тща тельно фактического и правового определения в договоре страхова ния. Прежде всего, он должен быть выделен из совокупности других страхуемых и нестрахуемых рисков. Для разграничения необходимо всесторонне охарактеризовать риски по следующим признакам:

•комплексы причин, вызывающие ущербы, т.е. страхуемые опасности;

•признаки обстоятельств или ситуаций, из которых могут сле довать ущербы (например, использование имущества или граждан ская ответственность);

•признаки самого ущерба: разрушение или утрата элементов имущества или непосредственно финансовый ущерб.

Изучение признаков рисков позволяет объединить их в классы. Образование классов рисков представляет собой необходимую предпо сылку для определения страховых премий. Обычно типический класс рисков включает только гомогенные риски, т.е. риски с одинаковыми значениями признаков.

Признаки или характеристики рисков различаются на объектив ные и субъективные. Объективные признаки риска не зависят от чело веческого поведения. К ним относятся свойства вещей (строитель ный тип здания, технические параметры автомобиля, характер перевозимого груза), а также некоторые свойства людей (пол, воз раст). Субъективные признаки риска, напротив, всецело зависят от по ведения человека и его личностных качеств. Перечень субъективных признаков риска очень велик: он включает наличие у страхователя тех или иных видов имущества, определенных навыков и пристра стий и даже такие морально этические характеристики, как чест ность или склонность к обману.

Характерной особенностью страхования является наличие свя занного с ним особого поведенческого риска. Под этим понятием име ется в виду осознанный или неосознанный способ поведения лиц, охваченных страховой защитой, когда число и размер страховых пре тензий зависят от наличия страхования. Например, наличие полиса добровольного медицинского страхования увеличивает число обра щений клиентов за врачебной помощью. Это явление связано с есте ственным желанием потребителя извлечь максимум выгоды из своих затрат. Противостоять этому можно только с помощью введения

3. Критерии страхуемое»! рисков ИЗ

условий страхования, позволяющих относить мелкие ущербы на счет самого страхователя.

Трансфер риска от страхователя к страховщику возможен только при условии, что обе стороны считают, что получаемый при этом эф фект превосходит затраты по договору. При этом каждая сторона по своему оценивает выгодность предстоящей сделки.

Для страхователя польза от страхования заключается в снижении степени риска и возможности переложить предполагаемые ущербы на страховую компанию. Однако возможность наступления ущерба может остаться нереализованной, а премию по договору страхования придется платить сразу же при его заключении. Таким образом, чис тый эффект договора страхования для страхователя зависит от того, насколько высоко он оценивает пользу страхования по сравнению с реальными затратами, которые при этом несет. Очевидно, что здесь велика роль субъективных факторов, поэтому одни и те же риски страхуются одними людьми и не страхуются другими.

Для страховщика польза от заключения договора страхокания вы ражается в получении премий. Убыток состоит в выплате страхового возмещения при наступлении страхового случая. Страховщик готов взять на себя риск, если он оценивает пользу от получения премий выше, чем убытки, связанные с передачей ему риска. Его оценка тоже носит во многом субъективный характер и зависит от состава уже имеющегося у него портфеля договоров. Поэтому страховщик осуществляет селекцию рисков, принимая их на страхование.

Критерии отбора рисков

Принимая риски на страхование, страховщик ориентируется на некоторые общие критерии страхуемости риска, которые не являют ся абсолютными, но тем не менее позволяют принять обоснованное решение. К ним относятся:

•случайный характер ущерба;

•возможность оценки распределения ущерба;

•однозначность распределения ущерба;

•независимость страхуемых распределений ущербов друг от

Друга;

•оценка максимально возможной величины ущерба. Критерий случайности самый важный. Не случайные, детермини

рованные и, тем более, преднамеренные события не являются предме том страхования. Случайность означает неизвестность относительно: а) самого факта возникновения ущерба и/или; б) времени его возник новения, если сам факт наступления ущерба в будущем предопределен.

114 |

Глава 3. Риск в страховании |

Первое представление о случайности используется в страховании имущества и ответственности, где ущербы возникают далеко не по каждому договору. Второе — в страховании жизни, где случайной ве личиной является время наступления страхового случая. Кроме того, случайность в любом случае предполагает неизвестность относитель но величины ущерба, а также независимость наступления страхового случая от поведения страхователя.

С понятием преднамеренности в страховании не следует смеши вать небрежность. Ущербы, вызванные преднамеренными действия ми страхователя, не покрываются страховой компанией. Ущербы, причиной коюрых является небрежность, как правило, страхуются, так как сама эта небрежность носит случайный непреднамеренный характер (например, в страховании автомобилей или гражданской ответственности).

Вторая предпосылка страхуемости риска — это возможность дать ему оценку, т.е. определить количественные характеристики вероятностного распределения ущербов. Необходимо учитывать при этом, что качество оценки является довольно относительным, так как информация о риске происходит из разных источников и никогда не бывает полной и достоверной. Особенно трудно оце нить распределение ущербов по новым рискам, по которым еще нет необходимой статистики. Как бы там ни было, без оценки ве роятности ущерба и его ожидаемого значения невозможно рассчи тать страховую премию.

Однозначность распределения ущерба как критерий страхуемо сти риска означает, что страхуемые опасности, объекты страхования и ущербы должны быть предельно точно определены в договоре страхования. В противном случае возникает возможность необосно ванных с точки зрения страховой компании претензий со стороны страхователя и столь же необоснованных с точки зрения страховате ля отказов в выплате возмещения со стороны страховой компании.

Однозначность страхуемых рисков лежит в основе выделения от раслей страхования. Обшее, или паушальное, страхование всех рис ков хозяйствующего субъекта или частного лица практически невоз можно из за отсутствия однозначности и трудностей оценки риска.

Независимость страхуемых распределений ущербов друг от друга означает, что страховщик при заключении договора страхования дол жен по возможности избегать того, что называется кумуляцией, или концентрацией, риска. Это бывает тогда, когда одно случайное собы тие может привести к ущербам во множестве технических единиц страхования. Примером кумуляции риска может служить риск зара жения, распространения пожаров и т.д.

3. Критерии страхуемое™ риской |

115 |

Последний критерий страхования рисков следует из количест венных показателей распределения ущербов. В технике страхования используется показатель максимально возможной величины ущерба, на зываемый в зарубежной литературе по страхованию PML (Possible Maximum Loss). Очень большие единичные ущербы встречаются до статочно редко, однако их следствием могут быть крупные убытки страховой компании и даже ее разорение. Поэтому оценка макси мально возможной величины ущерба рассматривается как критерий страхуемости относительно финансовых возможностей страховшика и его страхового портфеля.

Страховой портфель — это множество договоров, которые уже есть у страховой компании. Страховой портфель имеет определен ную структуру и объемы — по отраслям и видам страхования. Он определяет размеры финансовой ответственности компании перед клиентами. Страховая компания не может взять на себя крупный риск без гарантий его финансового покрытия.

Риски с возможностями крупных ущербов, как правило, страху ются на условиях объединения мощностей многих страховщиков с помощью совместного страхования, перестрахования и создания пу

лов.Абсолютных границ страхуемости рисков не существует. Реше ние страховщика принять на себя риск зависит от всех перечислен ных факторов, которые сами по себе достаточно относительны, от величины и состояния его страхового портфеля и готовности страхо вателя выплачивать соответствующую страховую премию.

Глава 4. Формы страхования, классификация отраслей страховой деятельности

1.Формы страхования

Всоответствии с российским законодательством страхование мо жет осуществляться в добровольной и обязательной формах.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Общие условия и порядок его проведения определены в правилах страхования, которые разрабаты ваются каждой страховой компанией в соответствии с положениями Федерального закона «Об организации страхового дела в Российской Федерации». Конкретные условия страхования определяются при за ключении договора страхования.

Обязательное страхование — это страхование, осуществляемое в силу закона. Его виды, условия и порядок проведения регламентиру ются соответствующими федеральными законами. Будущее развитие обязательного страхования связывается с принятием федерального закона об основах обязательного страхования, разработка которого предусмотрена Указом Президента РФ «Об основных направлениях

государственной политики ь сфере обязательного страхования» от 6 апреля 1994 г., Концепцией развития страхования в РФ, утвержден ной распоряжением Правительства РФ от 25 сентября 2002 г.

Объектами обязательного страхования, так же как и доброволь ного страхования, могут быть жизнь, здоровье, имущество, граж данская ответственность. Назначение обязательного страхования состоит в гарантированном формировании страховых фондов, пред назначенных для финансирования опасных рисков, угрожающих большому числу физических и юридических лиц. Доля обязательно го страхования в общем объеме собираемых страховых премий со ставила в 2002 г. 20,6%, однако она может значительно увеличиться в связи с вступлением в действие в 2003 г. Федерального закона «Об обязательном страховании гражданской ответственности вла дельцев транспортных средств» от 25 апреля 2002 г.

2. Принципы классификации отраслей страховой деятельности |

117 |

В Гражданском кодексе (ст. 969) предусматривается возможность обязательного государственного страхования здоровья, жизни, иму щества государственных служащих определенных категорий. Обяза тельное государственное страхование осуществляется за счет бюд жетных средств. В остальных случаях обязательное страхование производится за счет тех лиц, на которых по закону возложена обя занность страхования.

Обязательное страхование осуществляется путем заключения дого вора страхования лицом, на которое возложена эта обязанность. Ми нимальные размеры страховых сумм и объекты, подлежащие обязате льному страхованию, определяются соответствующими законами. Обязательное страхование основывается только на федеральных зако нах. Это обстоятельство следует подчеркнуть ввиду попыток ввести обязательные формы страхования на уровне субъектов Федерации. Право проведения обязательного страхования обычно закрепляется за определенными страховыми компаниями или регламентируется спе циальными условиями, установленными в законах.

Все эти обстоятельства отличают обязательное страхование от добровольного. В добровольном страховании клиент самостоятельно решает вопрос о заключении договора, выборе страховщика, страхо вой сумме и объеме страхового покрытия. В свою очередь, страхов щик тоже имеет право принять или не принять риск к страхованию, в зависимости от его конкретных обстоятельств.

От обязательного страхования следует отличать так называемое вмененное страхование. Оно имеет место в случаях, когда обязанность страхования вытекает из договора с владельцем имущества (договор аренды) или из учредительных документов юридического лица, явля ющегося собственником имущества. Такого рода обязательные фор мы страхования не являются обязательными в выше указанном смысле и не регулируются нормами ГК РФ об обязательном страхо вании (ст. 936, 937).

2. Принципы классификации отраслей страховой деятельности

Понятие отрасли страхования

Страховая деятельность разделяется на отдельные отрасли, кото рые формируются по принципу однородности рисков. Это позволяет более обоснованно подходить к калькуляции страховых премий на базе статистики страховых случаев.

Внутри отдельной отрасли страхования различаются более мел кие виды страхования. Например, в страховании ответственности различаются страхование частных лиц и страхование юридических

IIS |

Глава 4. Формы страховании, классификация отраслей |

лиц. В отрасли страхования имущества от пожаров различают страхо вание жилых домов, индустриальных зданий и сельскохозяйственных построек. В автотранспортном страховании различают страхование автомобилей — каско; страхование водителей от несчастных случаев, связанных с дорожно транспортными происшествиями; страхование гражданской ответственности владельца автомобиля за ущерб, при чиненный третьим лиц^м.

Для каждой отрасли страхования в качестве нормативной основы разрабатывается собственный свод условий страхования.

Виды классификаций отраслей страхования

Отрасли страхования классифицируются по различным критери ям; по объектам страхования / видам риска, видам страховых выплат, исходя из структуры баланса.

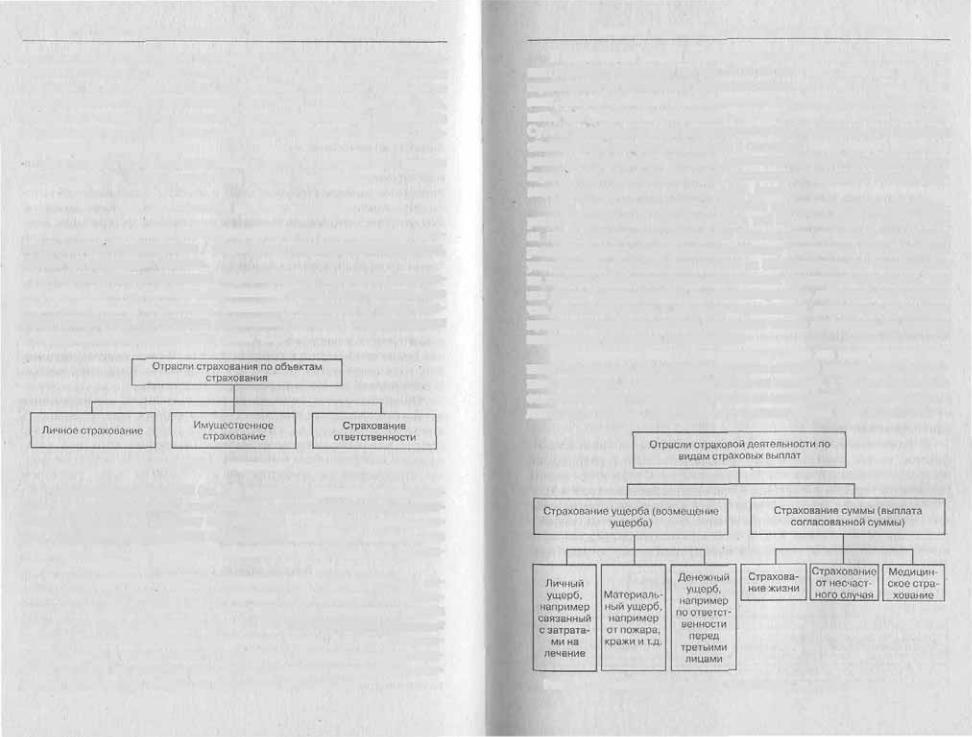

1. Kiacci/фикация отраслей страхования по объектам страхова3 ния/видам рыска. Объектами страхования могут быть человек (его жизнь и здоровье), имущество и денежное состояние. По этому при знаку выделяются три отрасли страхования; личное, имущественное и страхование ответственности (рис. 4.1).

Рис. 4.1. Классификация отраслей страхования по объектам страхования

Гражданский кодекс РФ (гл. 48) относит страхование ответствен ности к имущественному страхованию в части покрытия имущест венных ущербов и к личному страхованию — в части покрытия лич ных ущербов. Однако, исходя из природы страхуемого интереса и их носителей, более целесообразно выделение страхования ответствен ности в отдельную отрасль.

2. Классификация отраслей страхования по видам страховых вы3 плат. Обязательства страховой компании по отношению к страхова телю по договору страхования могут состоять в возмещении ущерба или в выплате согласованной суммы. На этом основании различают отрасли страхования ущерба и страхования суммы. В отраслях страхо вания ущерба в соответствии с российским законодательством стра ховая выплата по договору называется страховым возмещением, в от раслях страхования суммы — страховым обеспечением.

2. Принципы классификации отраслей страховой деятельности |

114 |

В страховании ущерба страховые выплаты производятся только при наступлении страхового случая. Если за весь срок действия договора страхования не происходит страховых событий, то нет и страховых вы плат, как нет и возврата страховых премий страхователю. Не следует ду мать, что плата за страхование в данном случае вносилась напрасно. Суть страховой услуги, за которую заплатил страхователь, это не только обязательство возмещения ущерба в случае его наступления, по снятие риска со страхователя. Техника страхования ущерба основана на зам3 кнутой раскладке ущербов межау участниками страхового фонда, фор мирующих этот фонд за счет своих взносов.

При страховании ущерба страховая компания должна компенси ровать фактическую сумму ущерба в той мере, в какой он покрывает ся страховой суммой. Страховое возмещение не может превышать размера прямого ущерба застрахованному имуществу. В страховании ущерба действует принцип «запрет па обогащение», т.е. страхователь не должен обогащаться при наступлении страхового случая, так как это может подвигнуть его на противоправные действия. Это значит, что страховая сумма в договоре страхования имущества не должна превышать действительной стоимости этого имущества на момент заключения договора страхования.

К страхованию ущерба относятся не только все виды имуществен ного страхования, но и отдельные виды личного страхования, связан ные, например, с возмещением затрат на лечение, а также страхование ответственности в части обязательств по возмещению материадьного и денежного ущерба, причиненного третьим лицам (рис 4.2).

Рис. 4.2. Классификация страховой деятельности по видам страховых выплат

120 |

Глава 4. Формы страхования, классификация отраслей |

При страховании суммы речь идет об абстрактном покрытии по требности, так как согласованная в договоре страховая сумма определя ется не стоимостью материальных ценностей, а желанием страхователя и его платежеспособностью. Страхование суммы имеет место при стра ховании жизни, страховании от несчастных случаев и в медицинском страховании. Здесь нет понятия ущерба, так же как нет и понятия дей ствительной стоимости объекта страхования, так как этим объектом яв ляется жизнь человека. Б договоре страхования речь идет о выплате со гласованной суммы при наступлении определенных событий.

Ни одна страховая компания не может предложить своим клиен там всеобъемлющей страховой защиты, а значит, для страхователей существуют определенные «прорехи» в покрытии возможных ущер бов. Их можно устранить путем объединения нескольких видов страхования в одном договоре страхования. В результате возникает комбинированное страхование, при котором в одном договоре преду сматривается покрытие нескольких рисков. Типичным примером комбинированного страхования служит страхование домашнего иму щества от рисков пожара, кражи, водопроводных аварий, стихийных бедствий. Такое комбинированное страхование представляет собой самостоятельную отрасль страхования.

Кроме того, в практике страхового дела используется так называ емое связанное страхование. Под этим понимается объединение не скольких договоров страхования, например, домашнего имущества, от несчастных случаев, гражданской ответственности и других, в один страховой пакет.

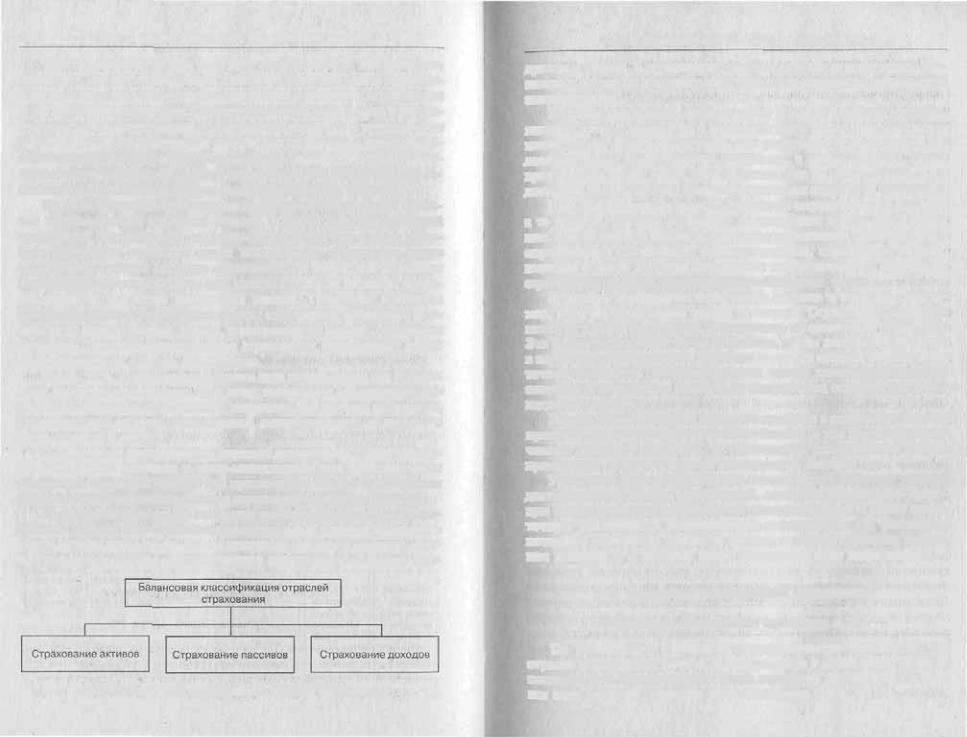

3. Балансовая классификация отраслей страхования. Такая класси фикация имеет значение в риск менеджменте при формировании программы страховой защиты для предприятия. С этой точки зрения различается страхование активов и страхование пассивов (рис. 4.3).

К страхованию активов относятся все важнейшие отрасли стра хования ущерба. Это страхование материальных ценностей, вещей в узком смысле этого слова. К ним относятся основные средства, про изводственные запасы, незавершенное производство, готовая про

Рис. 4.3. Балансовая классификация отраслей страхования

3. Отраслевая классификация страхования |

121 |

дукция и товары. К страхованию активов относится страхование воз можных потерь по долговым обязательствам партнеров (дебиторской задолженности).

В основе страхования активов лежит страховой интерес застрахо ванного липа в вещи или в имущественном праве. Материальные ценности могут быть повреждены или разрушены и фактическое об ладание вещью будет утрачено (например, в случае пожара). Пред приниматель может нести убытки оттого, что не может взыскать по долговым обязательствам (например, должник скрылся за границей).

При страховании пассивов страхуется не имущественный интерес, а те ущербы, которые возникают из пассивных долгов без погаше ния. К страхованию пассивов относятся: страхование законодательно определенных обязательств предпринимателя, страхование ущерба, имеющего место в случае отклонения необоснованных претензий, страхование кредита, страхование необходимых затрат.

Возможна комбинация страхования активов и пассивов, напри мер, в случае страхования здания от пожара. Страхование недвижи мости от пожара происходит, как правило, по остаточной стоимости. Это форма страхования активов. Однако, чтобы восстановить здание в случае тотального ущерба, явно Недостаточно средств, равных оста точной стоимости. Поэтому разница между восстановительной и остаточной стоимостью может быть застрахована отдельно как необ ходимые затраты.

Наряду со страхованием активов и пассивов в развитой страховой практике осуществляется страхование доходов, в том числе недополу ченных доходов, например, от временного прекращения работы предприятия в случае пожара или крупной аварии.

Указанные формы страхования предполагают высокий уровень деятельности страховых организаций, солидную нормативно право вую базу и развитый методический инструментарий, а также доста точную устойчивость хозяйственной деятельности. По указанным позициям страхуются только те фирмы, которым страховая компа ния доверяет и о которых имеет исчерпывающую информацию.

3. Отраслевая классификация страхования

Отраслевая классификация страхования в РФ

По российскому страховому законодательству выделяются три отрасли страхования; личное, имущественное и страхование ответст венности и 16 лицензируемых видов страховой деятельности в рам ках этих отраслей, включая перестрахование (табл. 4.1).

122Глава 4. Формы страхования, классификация отраслей

Та б л и ц а 4.1. Классификация лицензируемых видов страхования в РФ

Отрасли |

|

|

|

Виды |

страховой деятельности |

страхом нии |

|

|

|

|

|

Личное |

1. Страхование жизни. |

|

|||

Страхование |

2. |

|

Страхование or несчастных случаев и болезней. |

||

|

3. |

|

Медицинское страхование |

||

Имущественное |

4. |

|

Страхование |

средств |

наземного транспорта. |

страхование |

5. |

|

Страхование |

средств |

воздушного транспорта. |

|

6. |

Страхование средств водного транспорта. |

|||

|

7. |

|

Страхование |

грузов. |

|

|

8. |

Страхование других видов имущества, кроме перечисленных. |

|||

|

9. |

|

Страхование финансовых рисков |

||

Страхование |

10. |

Страхование гражданской ответственности владельцев авто |

|||

ответствен ности |

транспорта. |

|

|

||

|

11. |

Страхование |

гражданской ответственности перевозчика. |

||

12. Страхование гражданской ответственности предприятий — источников повышенной опасности.

13. Страхование профессиональной ответственности.

14. Страхование ответственности за неисполнение обязательств.

15. Страхование иных видов грз ждя некой ответственности

Личное страхование имеет своим объектом защиту имуществен ных интересов граждан, связанных с жизнью, здоровьем, трудоспо собностью, пенсионным обеспечением. По договору личного страхо вания страховщик обязуется при наступлении страхового случая выплатить страхователю единовременно или выплачивать периоди чески обусловленную договором страховую сумму. К личному стра хованию относятся три вида страховой деятельности: страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование.

Имущественное страхование имеет своим объектом имуществен ные интересы застрахованного лица, связанные с владением, пользо ванием и распоряжением имуществом. Имущественное страхование основано на принципе возмещения ущерба в пределах страховой суммы по договору. К имущественному страхованию по условиям лицензирования страховых компаний относят три вида страхования транспортных средств (наземного, воздушного и водного), страхова ние грузов, страхование других видов имущества, кроме транспорт ных средств и грузов, и страхование финансовых рисков.

Страхование финансовых рисков — это особый вид имуществен ного страхования. Условия лицензирования, утвержденные прика зом Росстрахнадзора от 19 мая 1994 г., предусматривают достаточно широкое толкование понятия страхования финансовых рисков.

3. Отраслевая классификация страхования |

123 |

В соответствии с ними страхование финансовых рисков Представля ет собой совокупность видов страхования, предусматривающих обя занности страховой компании по страховым выплатам в размере полной или частичной компенсации потери дохода или дополни тельных расходов застрахованного лица, вызванных следующими причинами;

остановкой производства или сокращением объема производ ства в результате оговоренных событий;

•потерей работы для физического лица;

•банкротством;

•непредвиденными расходами;

•неисполнением или ненадлежащим исполнением договорных обязательств контрагентом застрахованного лица, являющегося кре дитором по сделке;

•понесенными застрахованным лицом судебными расходами;

•иными событиями.

Очевидно, что перечень страхуемых финансовых рисков нереаль но широк для российских условий и многие из указанных видов страхования никогда не использовались на практике. Определенное распространение получило страхование на случай остановки произ водства, а также страхование риска неисполнения договорных обяза тельств контрагентом застрахованного лица. Значительное распро странение получил еще один вид страхования кредитных рисков, который по условиям лицензирования не относится к финансовым, но непосредственно примыкает к ним, — страхование ответственно сти заемщика за невозврат кредита.

Следует отметить, что опыт использования этих форм страхова ния кредитных рисков в 90 е гг. был достаточно негативным. Б ча стности, в период финансовых пирамид процветало страхование на случай неисполнения субъектами инвестиционной деятельности (банками, финансовыми и инвестиционными компаниями) своих обязательств перед инвесторами. Страховые полисы гарантировали инвесторам соответствующие выплаты в случае неисполнения обя зательств инвестиционной компанией. Множество страховых ком паний оказалась втянутыми в мутную пену финансовых спекуляций и откровенного мошенничества. В результате многие из них были разорены или понесли тяжелые финансовые потери и были вынуж дены уйти с рынка. О масштабах развития страхования кредитных рисков свидетельствуют следующие данные. Страхование ответст венности заемщика за невозврат кредита в 1993 г. занимало 18,3% в объеме всех собираемых страховых премий. Однако уже в 1995 г. его доля снизилась до 4,5, а в 1995 г. — до 2 %. Период бума в страхова