Страхование

.pdf524 |

Глава 22. Авиационное и космическое страхование |

они результатом несчастного случая или длительных органических изменений;

•умышленных действий, ведущих к профессиональной нетру доспособности, включая попытки самоубийства;

•алкоголизма и потребления наркотических средств и ядовитых веществ;

•исполнения или попытки преступления;

•участия в соревнованиях;

•заболевания СПИДом.

Вразных странах существуют свои правила для этого вида стра хования пилотов. Страховая сумма обычно не подлежит ограничени ям и устанавливается по соглашению сторон. Размеры страхового возмещения и уплачиваемые страховые премии регулируются разны ми правилами.

ВГермании страховая сумма, как правило, устанавливается в пре делах от 50 до 100 тыс. нем. марок. Страховое возмещение составляет 100% страховой суммы до достижения застрахованным полных 45 лет, а для более старших возрастов последовательно уменьшается. Наимень ший размер страхового возмещения (40% страховой суммы) получают застрахованные пилоты в возрасте от 54 до 55 лет.

Ванглийской системе страхования профессиональной нетрудо способности пилотов страховое возмещение не сокращается с возра стом застрахованного, но зато увеличивается размер уплачиваемой страховой премии.

Страхование бортового персонала от несчастных случаев предлага ется в двух вариантах:

•страхование от несчастных случаев во время полетов;

•полное страхование от несчастных случаев.

Первый вид страхования обеспечивает зашит},' от несчастных слу чаев, которым могут подвергнуться члены экипажа во время испол нения своих профессиональных обязанностей на борту самолета, а также в качестве пассажиров.

Второй вид страхования гарантирует полную страховую защиту от всякого рода несчастных случаев, которым застрахованный под вергается в период действия договора страхования. Исключаются из покрытия лишь некоторые особые риски, такие как прыжки с пара шютом, спортивные полеты и т.д.

В германской страховой практике страховое возмещение устанав ливается в двух вариантах: на случай смерти застрахованного и на случай инвалидности и составляет от 100 до 200 тыс. нем. марок. Предлагаются расширенные варианты страхового покрытия, включа ющие оплату затрат на лечение, содержание в больнице, последую щую реабилитацию, возмещение недополученного дохода.

1. Страхование рисков авиакомпании |

525 |

Страхование рисков, связанных с наличием у авиакомпании собственной службы технического обслуживания воздушных судов

Для защиты от рисков, связанных с техническим обслуживанием воздушных судов, предлагаются следующие виды страхования:

•страхование монтажных рисков;

•каско страхование в мастерской;

•страхование от огня;

•страхование ответственности за продукт.

Страхование монтажных рисков обеспечивает страховую защиту для застрахованных воздушных судов в случае их повреждения при прове дении ремонтных работ, замене узлов и деталей в мастерских авиапред приятия. Часто этот вид страхования предлагается как дополнительный к авиакаско страхованию на более выгодных условиях.

Из страхового покрытия исключаются ущербы, связанные с по жарами или взрывами. Обычно авиакаско страхование покрывает и эти риски, но только не для тех ситуаций, когда они связаны с про ведением ремонтных работ на самолетах. Страховая защита по мон тажным работам обеспечивается только на месте их проведения. Это значит, что ущербы, могущие возникнуть при движении самолета к взлетной площадке, из страхового покрытия исключены.

Каско страхование в мастерской предлагается для чужих самоле тов, которые могут находиться на площадках или в технических Службах данной авиакомпании на временной стоянке, в ремонте или для целей технического обслуживания.

Предметом страхования является повреждение или уничтожение чужого воздушного судна, которое страхователь принял по договору для технического обслуживания, ремонта, временного хранения. Мо гут быть дополнительно застрахованы риски, связанные с испыта тельными полетами, а также с ошибками и дефектами, допущен ными в ходе проведения ремонтных работ, которые обычно исключаются из страхового покрытия. Риски пожара, удара молнии и взрыва покрываются только в случаях, когда самолет, полностью смонтированный и готовый к полетам, находится в процессе назем ного движения, осуществляемого собственными силами или с по мощью вспомогательных транспортных средств, в процессе пробного полета, а также при пробных запусках двигателя.

Каско страхование в мастерской — это достаточно дорогой вид страхования. Существуют альтернативные, более дешевые способы застраховать большую часть проходящих по нему рисков. Например, Для защиты от ущербов, имеющих место при проведении техобслу живания и ремонтных работ техническими службами авиакомпании,

526 Глава 22. Авиационное и космическое страхование

достаточно упомянутого выше страхования монтажных работ, рас пространяющегося не только на свои, но и на принятые к обслужи ванию самолеты.

Можно заключить также договор страхования ответственности за работы, проводимые на чужих самолетах. Причем если договор кас ко страхования в мастерской чаще всего исключает огневые риски, то данный вид страхования включает их в той мере, в какой они свя заны с ответственностью страхователя.

Страхование от огня также предлагается в нескольких вариантах. Например, можно заключить отдельный договор страхования от огня при проведении работ на чужих самолетах, дополняющий кас ко страхование в мастерской.

Принимая чужие самолеты, технические службы авиакомпании несут ответственность не только за те ущербы, к которым они так или иначе причастны, но и за все остальные тоже. Поэтому различные формы страхования ответственности с расширенным покрытием мо гут быть недостаточными. В качестве универсальной формы защиты предлагается договор страхования от огня для авиакомпании, который страхует все воздушные суда, находящиеся у страхователя на стоянке, техническом обслуживании или в ремонте. Страховая защита начина ется с того момента, когда самолет приземлится на застрахованную площадку и заглушит двигатели, и заканчивается с момента, когда са молет покидает данную застрахованную площадку.

Страхование ответственности за продукт предлагается авиаком паниям, осуществляющим техническое обслуживание чужих самоле тов. Они несут ответственность за ущербы, которые могут наступить у партнеров по договору или у третьих лиц после завершения соот ветствующих работ по причине их низкого качества, т.е. по вине страхователя.

Страхуется ответственность по личным и имущественным ущер бам, которые могут наступить после завершения работ в период дей ствия договора страхования и которые касаются:

•самих воздушных судов, включая косвенные имущественные ущербы;

•лиц, находящихся на борту, включая персонал;

•иных третьих лиц.

Исключаются из покрытия повреждения самолетов или их час тей, имеющие место непосредственно в ходе технической или иной профессиональной деятельности страхователя (обслуживание, ре монт, транспортировка, испытания и т.д.), для страхования которых используется страхование рисков монтажных работ и каско страхо вание в мастерской.

2. Страхование ответстаенности за продукт в авиации |

527 |

2. Страхование ответственности за продукт в авиации

Юридические основы

Основой страхования ответственности за продукт в авиации слу жат общие юридические нормы ответственности за причиненный ущерб. Такие нормы появились в России с введением в действие вто рой части Гражданского кодекса Российской Федерации. Согласно ст. 1064 ГК, «вред, причиненный личности или имуществу граждани на, а также вред, причиненный имуществу юридического лица, под лежит возмещению в полном объеме лицом, причинившим вред».

Это положение конкретизируется далее применительно к произ водителю товаров или услуг в ст. 1095—1098. В частности, здесь гово рится, что вред, причиненный жизни, здоровью или имуществу гражданина либо имуществу юридического лица вследствие конст руктивных, рецептурных или иных недостатков товара, работы или услуги, а также вследствие недостоверной или недостаточной инфор мации о товаре (работе, услуге), подлежит возмещению продавцом или изготовителем товара, лицом, выполнившим работу или оказав шим услугу (исполнителем), независимо от их вины и от того, состо ял потерпевший с ними в договорных отношениях или нет.

Сроки, в течение которых причиненный ущерб подлежит возме щению, соответствует установленным срокам годности товара, а если срок годности не установлен, то в течение десяти лет со дня произ водства товара (работ, услуги). Продавец или изготовитель товара, исполнитель работы или услуги освобождается от ответственности, если докажет, что вред возник вследствие действия непреодолимой силы или нарушения потребителем установленных правил пользова ния товаром или результатами работы.

Введенные в российское фажданское законодательство нормы о возмещении причиненного вреда действуют, но юридическая прак тика их применения пока что значительно меньше, чем во многих других странах, где соответствующие нормы существуют с начала

XXв. и приняты специальные законы об ответственности за продукт.

Вграницах ЕС используются единые нормы ответственности за продукт, обеспечивающие потребителю единый уровень защиты при приобретении дефектных товаров. Введено положение об ответст венности производителя за продукт вне зависимости от его вины. В соответствии с ним изготовитель несет ответственность просто по факту причинения ущерба дефектным товаром. Например, Закон об ответственности за продукт, принятый в Германии в 1990 г. в соот ветствии с нормами ЕС, устанавливал по личным ущербам лимит от

528 |

Глава 22. Авиационное и космическое страхование |

ветственности в 160 млн нем. марок, а по имущественным ущер бам — неограниченную ответственность.

Изготовителем продукции считается не только конечный произ водитель, но и поставщик дефектных деталей. К изготовителям про дукции приравнивается и импортер, который ввозит товары из стран за пределами ЕС, независимо от того, может ли он назвать фактиче ского производителя продукции. Это касается и российских пред приятий — поставщиков авиационной продукции, экспортируемой за рубеж. Они несут ответственность за поставляемый продукт в про цессе его эксплуатации в соответствии с законодательными нормами страны импортера или страны, где произошло страховое событие, и должны страховать свою ответственность, как это делают поставщи ки авиационной продукции во всем мире.

Продукция считается дефектной в случае, если она не обеспечивает той степени надежности и безопасности, на которую можно было рас считывать при се приобретении. Единственный случай, освобождаю щий изготовителя от ответственности, если он докажет, что при введе нии продукта в эксплуатацию содержащийся в нем дефект не мог быть обнаружен исходя из существующего уровня науки и техники.

Ответственность поставщика в авиации включает следующие случаи:

•прямые претензии со стороны пострадавших;

•претензии со стороны авиакомпаний;

•претензии со стороны изготовителя самолета.

Прямые претензии со стороны пострадавших могут юридически регулироваться разными правовыми нормами в зависимости от того, где они предъявляются: в стране, где наступил страховой случай, или по месту нахождения производителя дефектной продукции. Имея выбор между несколькими судебными инстанциями, пострадавший обращается туда, где условия возмещения ущерба более благоприят ны. Самые высокие суммы возмещения существуют в американской правовой системе.

Претензии со стороны авиакомпаний обычно носят характер рег рессных исков к поставщику дефектной продукции в случае, если компания несет расходы по возмещению ущерба по претензиям со стороны родственников жертв несчастных случаев. Следует иметь в виду, что после истечения гарантийного срока службы самолета его изготовитель несет лишь ограниченную ответственность перед авиа компанией.

Претензии изготовителя самолета (сборочного предприятия) мо гут быть направлены производителям дефектных узлов, деталей, обо рудования, являющихся причиной ущерба.

2. Страхование ответственности за продукт в авиации |

529 |

Вина поставщика может быть установлена только при тщатель ном, дифференцированном анализе причин ущерба. Как показывает статистика несчастных случаев в авиации, более : /3 их вызвано ошиб ками пилотов и только 18% — дефектами самолетов, 3,5% случаев от носятся на плохое обслуживание. Чаще всего ошибки пилотов соче таются с дефектами продукта, и изготовители вынуждены признать ответственность за часть возникающего ущерба.

Предмет страхования ответственности за продукт в авиации

Существует общее страхование ответственности за продукцию, действующее во всех отраслях, и специальное авиационное страхова ние. Его выделение в особый вид страхования связано с тем, что сум мы страхового покрытия, предлагаемые клиентам в рамках общего страхования ответственности за продукцию, недостаточны для по крытия крупных авиационных ущербов. Наблюдаются различия и в составе страхуемых рисков.

Общее страхование ответственности за продукцию предоставляет страховую защиту по ущербам, возникающим вследствие дефектов в продукции, изготовленной или поставленной страхователем, а также в работах или услугах после их исполнения. Страховая защита предо ставляется в объеме договора и предусматривает отклонение неспра ведливых претензий. Она охватывает последствия всех страховых со бытий, случившихся в период действия договора страхования. Возможны случаи, когда вина изготовителя устанавливается через многие месяцы после несчастного случая, когда срок действия дого вора страхования, относящегося к данному периоду, уже истек. Пре тензии по страховым событиям, относящимся к данному договору страхования ответственности, страховщик принимает в течение трех лет после окончания договора.

Из общего страхования ответственности за продукт исключаются собственно авиационные риски, а именно: конструирование, изготов ление и поставка воздушных транспортных средств или их частей. Кро ме того, исключены претензии по видам деятельности, связанным с монтажом, обслуживанием, ремонтом и транспортировкой воздушных транспортных средств и их частей. Все это является предметом специа льного авиационного страхования ответственности за продукт.

В отнесении продукта к тому или иному виду страхования иногда возникают проблемы. Примером может служить поставка машин, инструментов, контрольных приборов для производства воздушных транспортных средств. Претензии, связанные с ними, могут покры ваться в рамках общего страхования ответственности за продукт или

53D |

Глава 22. Авиационное и космическое страхование |

|

же проходить по авиационному страхованию, что, конечно, стоит до роже, но гарантирует большие суммы покрытия.

Авиационное страхование ответственности за продукт покрывает прежде всего претензии по личным и имущественным ущербам. Кро ме того, совместно страхуется риск вынужденного простоя из за по дозрений в наличии дефектов в авиационной продукции, наносящих ущерб состоянию заинтересованных лиц. Страховая защита заключа ется при этом в возмещении недополученного дохода или дополни тельных затрат, связанных с заменой самолетов.

За дополнительную премию предлагаются расширенные вариан ты страхования ответственности за продукт. Например, в обычном договоре страхования ответственности за продукт предусматривается достаточно большой процент собственного удержания. В ряде случа ев в авиаионном страховании ответственности за продукт клиенту предлагается страхование собственного удержания. Также могут быть застрахованы затраты по регрессу для поставщиков деталей и узлое самолетов.

Суммы покрытия и критерии определения страховых взносов

В авиационном страховании ответственности за продукт суммы покрытия по договорам, заключаемым поставщиками систем или компонентов, составляют в среднем 500 млн нем. марок. В последнее время суммы покрытия увеличиваются иногда до 2 млрд нем. марок.

При определении уровня страховых взносов андеррайтер и стра хователь ориентируются на следующие факторы:

•сумму покрытия и степень ее соответствия перечню рисков, которые желает застраховать клиент (расширенное или обычное по крытие);

•вид продукта (критический или некритический);

•типы самолетов, в которые интегрируется продукт (больше грузные или нет);

•экспортируются ли продукты в США или производятся в разме щенных там дочерних предприятиях (для европейских поставщиков);

•динамику объемов производства в прошлом, т.е. насколько ве лик риск ответственности по продукции, поставленной в предыду щие годы и находящейся 8 эксплуатации;

•динамику ущербов в прошлом периоде;

•использование продукции в военной авиации (обычно она оплачивается за государственный счет и для соответствующих объе мов оборота предприятия устанавливаются меньшие нормы страхо вых взносов).

3. Страхованле космических рисков |

531 |

Изготовитель несет ответственность за продукцию в течение все го срока службы продукта. Это касается и изготовителей отдельньгх компонентов продукта. Поэтому страховое покрытие должно сущест вовать до тех пор, пока все продукты, произведенные в данный пери од, не будут выведены из эксплуатации. Премии, используемые для формирования этого покрытия, должны выплачиваться, соответст венно, еще годы после того, как продукт поставлен.

Покрытие риска изготовителя авиационной продукции, включая поставщиков отдельных компонентов, возможно двумя способами:

•единый программный полис для самолета;

•собственный полис для предприятия.

Вид полиса влияет на размер премии, уплачиваемой страхователем. Программный полис, в который включены все поставщики с одинако выми суммами покрытия, дешевле, чем полис предприятия. Это связа но со многими причинами. В частности, если используется несколько полисов страховщиков, то общий рисковой потенциал, как правило, оценивается выше, чем в рамках одного программного полиса, где сум ма покрытия обосновывается и выставляется только один раз.

Однако вопреки всем этим преимуществам по части премий про граммные полисы используются редко. Поскольку мера ответствен ности каждого производителя неодинакова, то они предпочитают формировать собственную страховую защиту.

Программный полис должен сохраняться и поддерживаться по сле завершения производства, до вывода из эксплуатации всех застрахованных продуктов, т.е. все эти годы страхователи должны уплачивать премию, которая раскладывается на всех участников про граммного полиса. Необходимость совместного страхования про шлого производства значительно снижает привлекательность про граммных полисов в глазах страхователей.

3. Страхование космических рисков

Возникновение и развитие

Страхование ракетно космических рисков — новая, развивающа яся отрасль страховании в мире, история которой начатась в 1965 г., когда был заключен первый договор страхования гражданской ответ ственности по возмещению убытков, причиненных на этапе пред стартовой подготовки космического аппарата.

Особенностью первых договоров по страхованию космических рис ков была оговорка о франшизе, т.е. непокрываемой части ущерба по первому страховому случаю, при запуске серии космических объектов.

532 |

Глава 22. Авиационное и космическое страхование |

Эта оговорка называлась «привилегия на один запуск*. С этим услови ем были застрахованы две серии из пяти запусков аппаратов типа «Intel sat». В каждой серии только один запуск оказался неудачным, и благо даря этой оговорке страховые выплаты не были произведены.

С 1975 г. страховая практика изменилась: договоры на запуск ста ли оформляться без привилегий, покрытие было расширено за счет включения рисков, связанных с производством космических объек тов и их функционированием на рабочей орбите.

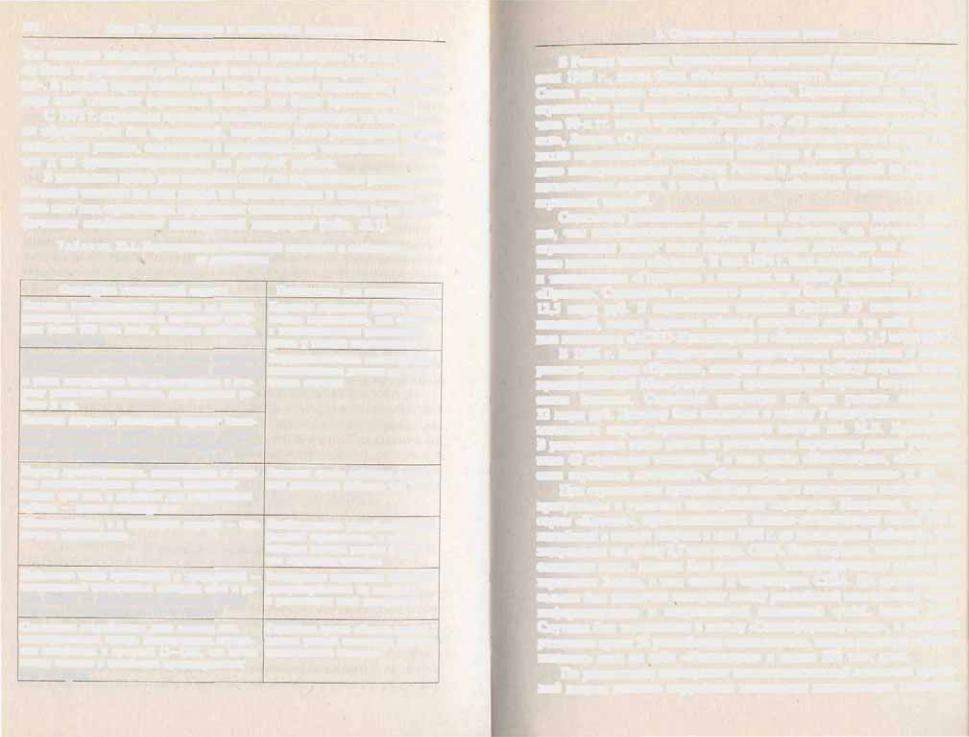

В настоящее время уже накоплен опыт по страхованию ракетно кос мической техники на всех этапах ее приготовления и эксплуатации, од нако этот' вид страхования продолжает оставаться сложным из за специ фических особенностей космической индустрии (табл. 22.1).

Т а б л и ц а 22.1. Характеристики космической индустрии и особенности се страхования

Специфика космической отрасли |

Последствия для страховщиков |

Большая капиталоемкость отрасли; на запуск |

Крупные страховые суммы и сто |

некоторых геостационарных спутников требу |

имость страхования, что связано |

ется более 300 млн долл., включая стоимость |

с необходимостью размещения |

ракеты носи геля |

риска у многих страховщиков |

Высокая технологичность и большая конкурен Затруднительность сопоставления тоспособность отрасли: конструкции спутников статистических данных по стра и ракет непрерышго 'совершенствуются в сто ховым случаям рону увеличения мощности, длительности ра боты и т.д.

Большая скорость обновления отрасли' посто янно предлагаются новые виды услуг; Прямые телетрансляции, цифровые радиопередачи, но вые виды информационных услуг и т.д.

Период проектирования, изготовления и запу ска геостационарного спутника составляет свыше трех лет, а спутника для околоземной орбиты — свыше полутора лет

Большие сроки действии страхо вых договоров (обычно три года)

Мелкосерийное, а в некоторых случаях — еди Необходимость pajpa6oTKH новых ничное производство условий страхования, а также

методов оценки рисков и расче тов страховых тарифов

Небольшое число организаций и предприятий — Расширение страхового покрытия изготовителей космических объектов: сбой в ра распространяется на задержки боте одного из подрядчиков неизбежно влечет в реализации всей программы задержки в осуществлении всего проекта

Статистика аварийности: доля полных или |

Страховая сумма обычно прини |

конструктивных потерь коммерческих спутни |

мается равной стоимости замены |

ков колеблется в пределах 13—15%, что почти |

космического аппарата |

всегда связано с ошибками проектирования |

|

или Контроля |

|

3. Страхование космических рисков |

533 |

В России началом страхования космической деятельности счита ется 1986 г., когда была объявлена готовность бывшего Советского Союза страховать космические аппараты. Практически же этот вид страхования стал использоваться отечественными компаниями с на чала 90 х гг. после принятия Закона РФ «О космической деятельно сти», Закона «О страховании» и других законодательных актов. Раз витие страхования космических аппаратов в нашей стране обуслов лено международным статусом России в качестве одной из ведущих космических держав, а также большими объемами страховых сумм и страховых премий.

Стоимость российских программ по страхованию гораздо мень ше, чем соответствующих зарубежных проектов, но отечественные страховщики имеют опыт ведения крупных договоров по страхова нию космических объектов. В мае 1994 г. был запущен спутник связи и телевещания «Горизонт» с выводом на орбиту ракетой носителем «Протон». Стоимость страхового покрытия была определена в сумме 12,5 млрд руб. В страховании приняли участие 37 отечественных компаний, самые крупные объемы покрытий взяли на себя страхо вые компании «АСКО Красноярск» и «Виктория» (по 1,5 млрд руб.).

В 1996 г. были застрахованы предстартовая подготовка и запуск ракеты носителя «Протон», которая вывела на орбиту спутник связи, принадлежащий Международной организации морской спутниковой связи Inmarsat. Страховое покрытие от всех рисков составило 33 млрд руб. Договор был заключен в пользу Государственного кос мического научно производственного центра им. М.В. Хруничева. В размещении этого риска на российском страховом рынке участво вало 40 страховых компаний, в том числе «Ингосстрах», «Космиче ская страховая компания», «Военно страховая компания» и др.

При страховании предпочтение отдается совместным космическим программам с участием иностранных партнеров. Например, спутник серии «Космос», принадлежавший военно космическим силам РФ и погибший в стадии запуска в мае 1996 г. на космодроме Байконур, был застрахован на сумму 2,7 млн долл. США. Этот спутник, помимо своих основных задач, должен был выполнить топографическую съемку по верхности Земли, в том числе и территории США. На производство съемки был заключен контракт между российской ассоциацией «Сов информ спугни к» и американской компанией «AriaL Imagec Inc.». Спутник был застрахован в пользу «Совинформспутника», а риск был размещен среди 56 российских страховщиков, самую крупную ответст венность взял на себя «Ингосстрах» в сумме 200 тыс. долл.

По результатам экспертизы межведомственной комиссии причи ной аварии явилось нарушение технологии изготовления головного

534 Глава 22. Авиационное и космическое страхование

обтекателя, а так как спутник был застрахован от всех рисков, в том числе и от аварий по причине ошибок персонала, то возмещение ас социации «Совинформспутник» было выплачено в полном объеме.

В настоящее время в мире особенно распространена практика страхования коммерческих спутников связи, как телекоммуникаци онных, так и научных. Страхователями являются владельцы косми ческой техники, страхующие свои имущественные интересы. Косми ческие объекты, запускаемые по государственным военным програм мам, страхуются редко и в нашей стране, и за рубежом.

В июне 1996 г. при запуске с космодрома в Плисецке разбился еще один российский спутник и тоже по причине брака в головном обтекателе. Но, поскольку в проекте не участвовали коммерческие организации, спутник не был обеспечен страховой защитой.

Для российских страховщиков традиционные сложности рассмат риваемого вида страхования усугубляются следующими причинами:

•новизной страхования космических рисков, что связано с от сутствием наработанных методов оценки рисков и определения стра ховых сумм и тарифных ставок, а также с ограниченностью статисти ческой базы;

•недостаточной емкостью российского страхового рынка, не превышающей 10 млн долл. США, и финансовых ресурсов россий ских страховщиков, что вынуждает их прибегать к помощи ино странных перестраховщиков;

•несовершенством законодательной базы в сфере страхования ракетно космической техники.

Внастоящее время готовится проект закона «О порядке и усло виях проведения обязательного страхования космической деятельно сти в Российской Федерации», целью которого является дополнение

исовершенствование закона «О космической деятельности».

Космическим страхованием в России занимается небольшое чис ло отечественных компаний, самыми крупными из которых являют ся «Ингосстрах», «Мегарус», «Мегус», «Военно страховая компания», «Авинос».

Виды и объекты страхования

Вкачестве объектов страхования космической техники выделяют:

•спутники (автоматические космические аппараты всех назна чений);

•ракеты носители;

•пилотируемые космические корабли;

•орбитальные станции и др.

3. Страхование космических рисков |

535 |

Страховое покрытие распространяется также на наземные инже нерные сооружения, предназначенные для доставки космических объ ектов на космодромы, запусков и выведения ракетно космических аппаратов на орбиту и управления полетами. К ним относятся:

•средства доставки ракет, спутников и других объектов на кос модром;

•инженерные сооружения, включая стартовые комплексы;

•установки, предназначенные для проверки на космодроме всех элементов ракетно космических комплексов, их сборки и подготов ки к запуску;

•центр управления искусственными спутниками Земли и проч. Страховое покрытие распространяется также на жизнь и здоровье

космонавтов, участвующих в программах, и персонала, обслуживаю щего космические комплексы.

Защите подлежит гражданская ответственность за ущербы, ко торые могут быть нанесены имущественным интересам третьих лиц и объектам окружающей среды.

В комплексе космических рисков рассматриваются также косвен ные финансовые ущербы (финансовые риски), возникающие из за тех нических неисправностей элементов космических объектов, а также политические риски, которые могут повлечь задержки в реализации космической программы, а иногда и ее отмену.

Таким образом, страхование космической деятельности — это комплексная отрасль, объединяющая все виды защиты от рисков, возникающих при осуществлении космической программы в период времени от начала проектирования ракет и спутников до окончания их функционирования на орбите.

Основными этапами космической программы являются следующие:

.проектирование ракетно космической техники;

•производство космических аппаратов;

• предпусковая фаза; |

. ' |

•запуск космических объектов и ввод их в эксплуатацию;

•работа на орбите.

Распределение ответственности по отдельным этапам программы выглядит следующим образом:

•ответственность по большинству рисков до запуска за некото рым исключением обычно несут подрядчики;

•за риски на орбите ответственность несет собственник спутни ка или другого космического аппарата.

Все указанные лица являются страхователями: изготовитель спут ника страхует стоимость спутника; фирма, осуществляющая запуск, — стоимость запуска, владелец спутника — его работу на орбите.

536 |

Глава 22. Авиационное и космическое страхование |

Космическое страхование предлагает следующие возможности:

•страхование до запуска: покрываются риски транспортировки

имонтажа, включая возгорание двигателя;

•страхование запуска: покрываются имущественные ущербы и функциональные нарушения в спутниках, которые возникают на стадии запуска, включая подготовительные работы на стартовой пло щадке и испытания;

•страхование на орбите, включающее риски полного или час тичного уничтожения спутника или утраты его функциональных способностей.

На этапах проектирования и производства ракетно космиче ских аппаратов применяются те же виды страхования, что и при страховании любой другой техники и строительных рисков: от сис тематических бедствий, ошибок в проектировании, нарушения технологических циклов, утраты и повреждения грузов при пере возке, ущербов вследствие наземных испытаний космических ап паратов и др.

Страхование ответственности за поставку продукции для косми ческих полетов предлагает страховую защиту для личных и имущест" венных ущербов. Обычно в европейской страховой практике предла гаются два варианта страхования. Первый вариант выбирают поставщики продукции, которая монтируется в спутники. При этом не страхуются ракетоносители и риски, связанные с запуском. Вто рой вариант предназначен для поставщиков узлов и деталей косми ческих кораблей. Он предлагает совместное страхование имущест венных ущербов, которые могут возникнуть на космическом корабле вплоть до момента открытия фанговых стволов при стартовом про цессе на ракетах носителях.

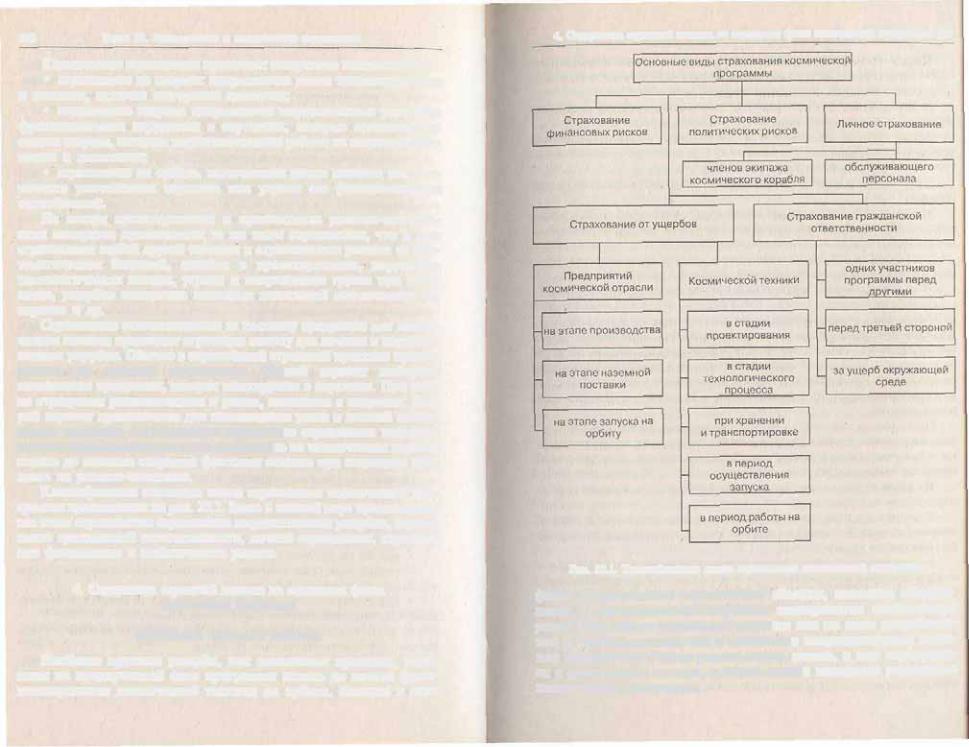

Классификация основных видов страхования космической про граммы представлена на рис. 22.1. Здесь в полной мере представлены все виды страхования: страхование имущественных ущербов, страхо вание гражданской ответственности, личное страхование, страхова ние финансовых и политических рисков.

4. Содержание страховой защиты на отдельных фазах космической программы

Особенности страхового покрытия

Наиболее крупные ущербы, как показывает практика, веро ятны на предпусковой фазе программы вплоть до начала функ ционирования космической техники на орбите. Именно в этих

4. Содержание страховой зашиты на отдельных фазах космической программы 537

Рис. 22.1. Классификация видов страхования космической программы

фазах дорогостоящие космические объекты, наземное оборудо вание и обслуживающий персонал подвергаются наибольшему риску из за сбоев уникальной техники как по вине разработчи ков и производителей, так и вследствие непредсказуемых внеш них воздействий. Число рисков очень велико, и они варьируют ся в зависимости от того, в какой стадии находится реализация космической программы.

538 |

Глава 22. Авиационное и космическое страхование |

На предпусковом этапе страховое покрытие предоставляется при полной утрате или повреждении космических объектов:

•при хранении их на предприятиях изготовителях;

•при доставке на космодром и подготовке к запуску вплоть до стыковки космического аппарата с ракетоносителем;

•для зашиты страхователя от финансовых потерь, вызнанных опасностями, приведшими к задержкам в реализации либо свертыва нию космической программы.

При запуске и вводе в эксплуатацию страхователю возмещаются ущербы:

•от полной потери, повреждения либо выхода из строя косми ческого объекта с момента запуска двигателей ракеты носителя до начала работы космического аппарата;

•связанные с функционированием ракеты носителя до выведе ния ею космического аппарата на заданную орбиту;

•связанные с работой бортовых систем космического объекта.

За рубежом считается целесообразным на период запуска страхо вать остановки или перерывы в осуществлении космической про граммы. Эти перерывы, возможные и на предыдущих этапах, могут происходить не только из за технических неисправностей, но и по политическим причинам, вызванным какими либо действиями или бездействием правительства, изменениями политического курса и другими причинами, способными повлечь за собой прекращение фи нансирования.

При запуске космического объекта, предназначенного для осу ществления какой либо коммерческой деятельности, такие останов ки в исполнении программы могут повлечь финансовые потери от переноса сроков начала либо полного срыва эксплуатации аппарата.

На этапе функционирования на орбите страховое покрытие выпол няет следующие функции:

•возмещает страхователю убытки в результате полной потери, повреждения либо выхода из строя космического аппарата в период его работы на орбите;

•защищает на случай возникновения дополнительных затрат и потери доходов в результате перерывов в функционировании аппара та либо его деградации.

Под деградацией понимается, например, выход из строя ретранс лятора, который представляет собой комбинацию взаимосвязанных компонентов в рамках общей коммуникационной подсистемы теле визионного спутника связи или другого космического объекта, кото рые в совокупности дают возможность осуществлять дискретный прием и последующую передачу сигналов. Поломка ретранслятора не

4. Содержание страховой защиты на отдельных фазах космическим программы 539

ведет к прекращению физического существования спутника, но де лает невозможным его дальнейшее использование. На этом этапе предусматривается защита от рисков космического пространства: влияние солнечных вспышек, столкновение с метеоритами и др.

Защита жизни и здоровья космонавтов во время полетов является

обязательным видом страхования за рубежом. Например, страховая сумма в договоре, заключенном в пользу одного американского кос монавта пилотируемого корабля типа «Спейс Шаттл», была установ лена в размере 1 млн долл. с премией в 1 тыс. долл.

ВРоссии впервые экипаж космического корабля был застрахован

в1991 г. Это были космонавты «Союза ТМ 12» А. Арцебарский и С. Крикалев. Однако в нашей стране страхование астронавтов пока осуществляется добровольно, хотя в проекте закона «О порядке и условиях проведения обязательного страхования космической деяте льности в РФ» предусмотрена статья об обязательном страховании жизни и здоровья космонавтов, а также ответственности перед треть ими лицами.

Страхование гражданской ответственности подразумевает защи ту имущественных интересов, обусловленных необходимостью воз мещения ущерба, причиненного по вине следующих субъектов, отве чающих за проведение космической программы:

•государства ( государств), осуществляющего запуск космиче ского объекта;

•владельца космического аппарата;

•организации, производящей запуск.

Несмотря на все принимаемые меры предосторожности, косми ческие аппараты могут нанести ущерб другим государствам на земле и в воздушном пространстве. Соответственно разработаны междуна родные правила для подсчета сумм адекватной компенсации и по рядка их выплаты. 27 января 1967 г. был заключен Договор о космо се, предназначенный для регулирования деятельности государств в сфере международного сотрудничества в изучении и использовании космического пространства. В 1972 г. была принята Конвенция о международной ответственности за ущерб, причиненный космиче скими объектами. Согласно этим документам, все государства, осу ществившие запуск космических объектов, сохраняют над ними свою юрисдикцию и несут ответственность за причиненный ущерб.

Государством, осуществившим запуск, считается:

•государство, с территории которого был произведен запуск космического аппарата;

•государство, в котором был произведен аппарат или оплатив шее запуск.

540 |

Глава 22. Авиационное и космическое страхование |

Страна, осуществившая запуск, несет ответственность в случаях вины при нанесении повреждений иностранному объекту в космиче ском пространстве, а также лицам и имуществу, находившимся на бор ту этого объекта. Причем ответственность распространяется только на ошибки юридических и физических лиц, находящихся под юрисдик цией этого государства, и не распространяется на ущербы, нанесенные гражданам страны запуска либо участвовавшим 8 запуске иностранцам.

Совместная ответственность стран запуска распространяется на ущерб, причиненный третьей стране на земле, либо ее самолету или другому летательному аппарату, либо иностранному космическому объекту. Причем, если ущерб причинен в космическом пространстве, ответственность каждой страны рассчитывается пропорционально степени ее вины в аварии или катастрофе либо делится поровну, если определить точную пропорцию не представляется возможным.

Наряду с существованием международного законодательства о космической деятельности почти в каждой стране имеется свое соб ственное. Так, в США это закон «О запуске коммерческих спутни ков», который призван содействовать развитию предприниматель ской деятельности в космосе, а также определить границы ответственности правительства в соответствии с действующими меж дународными соглашениями и степень ответственности организа ций, осуществляющих запуск. В соответствии с этим законом:

•организации, осуществляющие запуск космических аппаратов, должны страховать свою гражданскую ответственность на сумму не менее 500 млн долл.;

•введено обязательное страхование ущербов, нанесенных собст венности правительства;

•правительство должно возмещать ущерб сверх 500 млн долл. в пределах до 1,5 млрд долл.

Во Франции фирмы, осуществляющие запуск, должны страхо вать свою гражданскую ответственность на сумму 400 млн фр. фран ков, а свыше этой суммы возмещение выплачивает правительство. Обязанность страховать гражданскую ответственность за ущербы, на несенные государственной собственности, во французском законо дательстве не предусмотрена.

Страхование ответственности в отношении третьей стороны ох ватывает риски, которые, как и в предыдущих видах страхования, группируются в зависимости от этапа осуществления космической программы.

Встадиях проектирования, производства, подготовки к запуску

изапуска страхуется потенциальная возможность нанесения ущерба подрядчиками другим подрядчикам своими работами. Таким обра

4. Содержание страховой защиты на отдельных фазах космической программы 541

зом, страхуется гражданская ответственность одних участников программы перед другими, а так как в реализации каждого этапа программы принимают участие много предприятий и организа ций смежников, то при этом определяются границы ответственно сти каждого из создателей космических объектов. Эти вопросы ре гулируются национальным законодательством.

В фазах запуска и работы на орбите ущерб третьей стороне может быть нанесен по следующим причинам:

•падение космических аппаратов и их конструктивных элемен тов вне территории космодрома, повлекшее материальный ущерб объектам, расположенным на земле, и физическим лицам;

•столкновение в воздушном пространстве с самолетами и дру гими летательными аппаратами с нанесением ущерба этим объектам,

атакже имуществу и лицам на борту;

•столкновение с другими аппаратами в космическом простран стве с теми же повреждениями и ущербами, что описаны выше;

•аварии, наносящие вред экономической обстановке, напри мер, из за взрыва ракеты носителя с токсичными ингредиентами топлива.

Эти случаи регулируются нормами международного и националь ных законодательств с учетом:

•принадлежности территории, на или над которой произошла авария или катастрофа:

•принадлежности объекта в воздушном или космическом про странстве страны запуска либо другого государства.

Особенности договора

Учитывая специфику отрасли, в процессе заключения договоров космического страхования участвуют все заинтересованные стороны. Каждый участник космической программы страхует свои риски ма териального ущерба и риски гражданской ответственности.

Возьмем, к примеру, договоры страхования космических объек тов от риска физического повреждения. На этапах, предшествующих запуску, период действия договора определяется датами приемки го товых объектов заказчиком и завершением всех предстартовых опе раций, включая доставку космического аппарата, состыкованного с ракетой носителем. В качестве страховой суммы принимается стои мость космического объекта, который может состоять, например, из ракеты носителя, космического корабля спутника, разгонного блока и др. Тариф устанавливается обычно в пределах 0,5 — 2 %, поскольку на этом этапе риск сравнительно невелик.

542 |

Глава 22. Авиационное и космическое страхование |

На этапе предстартовой подготовки и запуска страховая сумма определяется с учетом следующих возможных расходов при наступ лении страхового случая:

•на замену космического аппарата;

•на повторение предстартовой подготовки;

•на проведение повторного запуска;

•на оплату обслуживающего персонала.

Вслучае задержки запуска страховое покрытие распространяется также на риск недополучения прибыли.

Вэтот период возможно раздельное страхование каждой из со ставных частей космического объекта на время ее функционирова ния, в частности:

•объекта в целом: с момента подачи команды на запуск до вы вода его на заданную орбиту;

•ракеты носителя; с момента подачи команды на запуск до от деления космического аппарата от ее последней ступени;

•космического аппарата: с начала проверки аппаратуры на бор ту до окончания гарантийного срока его эксплуатации или до другой даты, обусловленной договором страхования.

Этап предстартовой подготовки и запуска считается самым опас ным, так как сбой в функционировании одной из составных частей космического комплекса, например первой ступени ракеты посите ля, может привести к физической утрате всего объекта. Поэтому здесь применяются самые высокие страховые тарифы; 10—25%, ко торые зависят от степени надежности космического объекта, а также от конъюнктуры страхового рынка.

Сумма страхового покрытия в период эксплуатации на орбите рас считывается аналогично и складывается в основном из стоимости кос мического объекта и стоимости его повторного запуска. Тарифная став ка для расчета премий устанавливается в пределах от 3 до 10%.

Страховая защита начинается с момента ввода космического объ екта в эксплуатацию на орбите и продолжается в течение 3—10 лет Б зависимости от сроков осуществления программы.

При заключении договора страхования космических рисков стра ховщик совместно с клиентом должен провести анализ финансовых возможностей страхователя и определить, какую часть риска оста вить ему на самострахование. В настоящее время в практике страхо вания космических рисков применяются следующие варианты само страхования:

•безусловная (вычитаемая) франшиза;

•франшиза на аварию при запуске (ущерб от неудачно прове денного первого запуска космического объекта не возмещается);

4.Содержание страховой зашиты на отдельных фазах космической программы 543

•пропорциональное страхование {участие страхователя в по крытии ущерба в определенном проценте от страховой стоимости).

При заключении договора страхователь должен предоставить страховщику исчерпывающую информацию для изучения риска и определения величины возможного ущерба, а в период страхова ния — данные об изменениях в оценке риска. Может случиться, что

втечение действия договора степень риска возросла, тогда страхов щик имеет право скорректировать страховую сумму и увеличить раз мер взноса, если это предусмотрено в условиях или правилах страхо вания.

На случай осуществления страхового события в договоре может быть оговорено право участия эксперта страховой компании и работе межведомственной комиссии по анализу причин происшедшей ава рии космического объекта.