Глава 8. Распределение дохода на потребление и сбережения |

307 |

|

|

ГЛАВА 8. РАСПРЕДЕЛЕНИЕ ДОХОДА НА ПОТРЕБЛЕНИЕ И СБЕРЕЖЕНИЯ. ДОКТРИНА МУЛЬТИПЛИКАТОРА

Личный располагаемый доход в СНС и современные тенденции его распределения. «Психологический закон» распределения доходов на потребление и сбережения. Показатели средней и предельной склонности к потреблению и сбережению доходов (MPC и MPS). Факторы и нормы потребления и сбережения: альтернативные показатели. Сбережения, инвестиции и доктрина мультипликатора.

При анализе вопросов данной главы целесообразно руководствоваться усвоенными представлениями о содержании процессов распределения ВВП и новыми тенденциями, не охватываемыми известными методиками СНС. В частности, существующие методики учета механизмов распределения РЛД домохозяйствами для потребления и сбережения недостаточно полно отражают современные тенденции, способные усиливать экономическую нестабильность во всех формах ее проявления.

Напомним, что РЛД — это сумма всех видов заработанных доходов (зарплата, рента, проценты, корпоративная прибыль) и трансфертные выплаты населению из государственного бюджета после вычета индивидуальных налогов и сборов, в том числе подоходного налога и налога на недвижимое имущество.

Именно РЛД рассматривается в данной главе, поскольку особенности его распределения существенно влияют на потребление (формируя совокупный спрос) и сбережения (определяя показатели национальных сбережений и инвестиций).

Во всех случаях указанные факторы служат потенциальной основой для стимулирования или сдерживания экономического роста, инвестиций и поддержания стабильности.

Научные подходы к анализу тенденций деления располагаемого дохода на потребление и сбережения традиционно рассматривают сумму индивидуального потребления как основу макроэкономического показателя национального потребления. Этот показатель в СНС характеризует совокупные расходы на потребление как производную от располагаемого дохода. Практика статистического учета отражает в соответствующих показателях то влияние, которое оказывают на потребление такие переменные факторы, как богатство, возраст, инфляционные ожидания и планируемые доходы. Мето-

308 |

Глава 8. Распределение дохода на потребление и сбережения |

дика оценок СНС во многих странах использует классические научные принципы, основанные на своеобразной психологии людей и их субъективных решениях, определяющих причинно-следственные зависимости распределительных экономических законов. Их сущность достаточно проста: во-первых, владельцы доходов, например, домохозяйства, т. е. семьи или фирмы, принимают решения исключительно субъективно и всегда в зависимости от размера дохода, а также меняющейся личной и общеэкономической ситуации.

Дж. М. Кейнс назвал эту специфику «основным психологическим зако-

ном», сущность которого в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход. При снижении дохода потребление также сокращается, но не настолько, насколько снижается доход. Со снижением дохода потребление снижается, но в меньшей мере, чем снижение дохода.

Обнаруженной закономерностью пренебречь невозможно по причине ее масштабности и влияния на общенациональные показатели потребления и сбережения, соответственно, влияния сбережений на инвестиции. В современной экономике поток расходов на потребление достигает двух третей созданного ВВП. Оставшаяся треть располагаемых доходов направляется в сбережения, служащие единственно реальной основой потенциальных инвестиций в экономику и ее рост.

Потребление, т. е. личные потребительские расходы, имеет три основных направления: 1) расходы на продукты длительного пользования, такие как индивидуальное жилищное строительство, недвижимость, автомобили, другие материальные активы; 2) на товары текущего и кратковременного пользования, такие как продукты питания, одежда, бытовая техника; 3) на материальные и нематериальные услуги ЖКХ, здравоохранения, образования, а также на развлечения, путешествия и др.

Распределение РЛД на потребление C и сбережения S зависит от перечисленных ниже факторов меняющейся экономической ситуации:

а) размера располагаемого дохода, в том числе процентных поступлений от собственности (рентным и арендным), ставок по вкладам, депозитам, государственным облигациям и корпоративным ценным бумагам (облигациям, акциям);

б) размеров трансфертных выплат из бюджетов всех уровней; в) уровня налогообложения личных доходов; г) уровня цен потребительских товаров;

д) возрастных и иных индивидуальных потребительских предпочтений. Сбережения, т. е. часть РЛД, оставшихся от расходов на потребление, также формируются субъективно. Закономерности изменения доходов проявляются и в тенденциях формирования сбережений. Новое в этих тенденциях то, что они становятся самым «роскошным видом роскоши» (П. Самуэльсон). Для анализа влияния потребления на объем национального производства потребуются определить их взаимное влияние, функциональную зависимость. Их взаимная зависимость может быть проиллюстрирована графиками

Глава 8. Распределение дохода на потребление и сбережения |

309 |

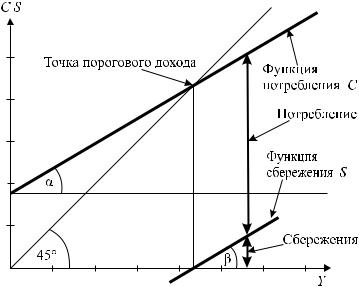

функций, где функция потребления показывает взаимосвязь потребления и дохода. Соответственно, функция сбережения, будучи парной противоположностью функции потребления, показывает взаимосвязь между сбережениями и доходом (рис. 8.1).

Рис. 8.1. Функции потребления и сбережения |

К наиболее характерным закономерностям и тенденциям макроэкономического уровня относятся следующие: а) при растущих доходах темп роста сбережений обгоняет темп роста дохода за счет сокращения расходов на потребление товаров текущего и кратковременного пользования; б) при высоких доходах расходы на покупку предметов роскоши всегда увеличиваются в большей степени, чем рост доходов.

На уровне субъективных ожиданий владельцев доходов существенную значимость имеют реально существующие и ожидаемые инфляционные тенденции. Они проявляются чаще всего в движении таких видов доходов, как процентные выплаты от денежных вкладов в банковской системе и их соотношение с альтернативными вариантами размещения сбережений, например, в облигации, в уровнях выплачиваемых дивидендов по акциям и другим финансовым активам, а также в наличии или отсутствии налогообложения процентных доходов и т. п.

В коротких интервалах времени точное количественное соотношение располагаемых доходов на потребление и сбережения определить достаточно трудно, так как этот параметр зависит от сугубо индивидуальных решений владельцев получаемых доходов. Субъективное экономическое поведение людей, как отмечалось выше, подчинено психологическим законам, суще-

310 |

Глава 8. Распределение дохода на потребление и сбережения |

ствование которых определяется человеческой природой, мотивацией и целью получения дохода или его сохранения в условиях негативных ожиданий.

Только статистические данные за длительные периоды времени способны выявить в субъективизме человеческих решений некоторые достаточно типичные склонности, проявляющиеся в пропорциях распределения доходов на потребление и сбережения. В зависимости от меняющегося дохода и под влиянием перечисленных факторов деления на потребление и сбережения статистика выявляет объективные тенденции, на основе которых формируются соответствующие методики, пригодные к практическому применению и получившие название методов оценки предельной склонности к потреблению MPC и предельной склонности к сбережениям MPS.

Так, предельную склонность к потреблению MPC и предельную склонность к сбережениям MPS можно определить следующим образом:

MPC |

C |

, |

MPS |

S |

, |

|

Y |

Y |

|||||

|

|

|

|

где C — изменение потребления; Y — изменение уровня располагаемого дохода; S — изменение сбережений; Y — изменение уровня располагаемого дохода.

Параметры предельной склонности к потреблению и сбережению можно рассчитать как соответствующие производные потребления и сбережения по отношению к располагаемому доходу. Поскольку непотребляемая часть каждой дополнительной единицы дохода в любом случае сберегается, справедливым будет уравнение вида MPS = 1 — MPC.

Для макроэкономического анализа особую значимость приобретает оценка и характеристики общенационального потребления и сбережений.

Во-первых, они существенно влияют на краткосрочные деловые циклы. В частности, снижение потребления С, будучи наиболее внушительной составляющей совокупных расходов и агрегированного спроса AD, приводит к быстрому сокращению выпуска продукции и увеличению безработицы.

Во-вторых, общенациональные параметры потребления вызывают соответствующие изменения объемов национальных сбережений как потенциала для инвестиций I, определяющих долгосрочные тенденции экономического роста и промышленные циклы. Таким образом, если для кратких периодов типично лишь изменение пропорций деления доходов на потребление и сбережение, то в долгосрочной перспективе изменение пропорций потребления и сбережений влияет на совокупный спрос и формирование национальных сбережений как исходной и потенциальной основы инвестиционных процессов. В свою очередь, объем инвестиций всех видов оказывает решающее влияние на продолжительность циклов экономического роста, глубину промышленных спадов, уровень и динамику цен, занятости и безработицы.

Разумеется, национальные сбережения становятся основой инвестиционного потенциала экономики и источником ее роста, если возможность превращается в реальный инвестиционный процесс. Но инвестициям в не мень-

Глава 8. Распределение дохода на потребление и сбережения |

311 |

шей мере, чем сбережениям, свойственны специфические закономерности, вытекающие из субъективного экономического поведения как владельцев сбережений, так и инвесторов.

Если рассматривать сбережения с точки зрения смысла и мотивации их использования, то они, по существу, представляют собой те или иные финансовые способы получения процентного дохода. В этом смысле характеристики сбережений и инвестиций во многом совпадают, но не во всем. Их различия также объясняются психологическим законом Кейнса об однонаправленном, но неравномерном влиянии автономных факторов на составляющие национальных сбережений (S = Sp + Sg + Sn).

Автономными факторами влияния наформирование частных сбережений Sp являются следующие: уровень текущих доходов; ожидания относительно будущих доходов; уровень потребления; налоги; инфляция, накопленное реальное (материальное) богатство и т. д.

Примером влияния на сберегательную политику фирм служат во многом те же факторы и регламентирующие условия формирования собственных средств. В частности, условия амортизации могут быть предписаны нормативами отчислений от прибыли и ограничениями использования накопленных инвестиционных средств компаний. Инфляционные ожидания, доступность и стоимость заемных, кредитных средств, уровень ставок налогообложения доходов напрямую воздействуют на активность и реальное накопление капитала для инвестиций.

В последние десятилетия в ряде стран обнаружилась тенденция сокращения личных сбережений. Эта тенденция оказалась особым автономным фактором, снижающим общий уровень национальных сбережений, ограничивающим инвестиционные возможности и усугубляющим потенциал макроэкономической нестабильности. В ходе дискуссий о данном неожиданном явлении были выявлены следующие его причины:

—нарастающий объем выплат населению по каналам системы социального обеспечения снижает стимулы делать личные сбережения;

—расширение доступа к кредитным ресурсам, особенно при распространении кредитных карточек даже в условиях достаточно высоких процентных ставок по ипотечным, молодежным займам на образование и другим потребительским кредитам, снижает стимулы для накопления и сбережения собственных средств;

—при длительном инфляционном давлении, недоверии населения к банковским структурам, фондовым биржам, где рост стоимости бумаг не соответствует производительности и реальному богатству экономики, спекулятивному надуванию финансовых пузырей, норма личных финансоводенежных сбережений населения будет сокращаться;

—на фоне перманентной угрозы мировой финансовой нестабильности снижение надежности фондовых активов и бумажных валют, не выполняющих функции надежного резерва «статуса», также способствует росту недоверия к «бумажному богатству», усиливая тенденцию уменьшения нормы личных денежных сбережений населения.

312 |

Глава 8. Распределение дохода на потребление и сбережения |

Перечисленные автономные факторы влияния на динамику личных сбережений свидетельствуют об усилении нестабильности, «не улавливаемой» статистикой национальных счетов. В обобщающем показателе прироста национальных сбережений тенденции личных сбережений населения не учитываются, что в долгосрочной перспективе сдерживает инвестиционный процесс и экономический рост.

Инвестиции I в наиболее общем смысле — это рациональное и важнейшее из направлений расходования сбережений. Реальное осуществление инвестиций, т. е. инвестиционный процесс, — это размещение сбережений в различные формы инвестиций. Целью и мотивом всех форм инвестиционной деятельности является получение дополнительного дохода на размещаемые сбереженные средства. При благоприятных условиях инвестиционный процесс приобретает такие формы:

а) прямые инвестиции, осуществляемые в форме капиталовложений в основные производственные фонды (здания, сооружения, производственное оборудование);

б) портфельные инвестиции, реализуемые посредством покупки на фондовых рынках ценных бумаг для получения процентных доходов или дивидендов;

в) финансовые сделки, представляющие собой куплю-продажу той или иной собственности, например, земельных участков, деловой недвижимости, жилого дома или квартиры, складского помещения, художественных ценностей и т. д. (Такие сделки заключают как частные лица, так и компании, инвестиционные и коммерческие банки.)

Автономными факторами влияния на инвестиционный процесс выступают уровень текущих и будущих процентных доходов от инвестированных средств; инфляционные ожидания; уровень налогообложения инвестиционных доходов; наличие новых научно-технических изобретений как объекта для инвестиционных вложений; конъюнктурные, коммерческие, производственные и другие риски, в том числе и форс-мажорные обстоятельства; уровень процентных ставок за кредит.

Поскольку кредиты как заемные ресурсы имеют свою цену, т. е. процентную ставку, уровень процентной ставки сопоставляется с уровнем доходности инвестиций.

В этом смысле функция инвестиций — это функция двух переменных, которую можно записать в следующем виде:

I = f (i, r),

где I — инвестиции; i — уровень процентной ставки за кредит; r — доходность инвестиций.

Доктрина мультипликатора — это теоретически доказанная идея об умноженном эффекте, возникающем в результате инвестиционной деятельности. Идея принадлежит Р. Ф. Кану, но дополнена теоретическими доводами Дж. М. Кейнса, подтвердившимися в ситуации кризиса времен Великой депрессии 1930-х годов.

Глава 8. Распределение дохода на потребление и сбережения |

313 |

Реальной практикой выхода из кризиса был получен «…ответ на вопрос о том, каким образом колебания инвестиций, составляющих относительно небольшую долю национального дохода, способны вызвать такие колебания совокупной занятости и дохода, которые характеризуются гораздо большей амплитудой»1.

Идея инвестиционного мультипликатора базируется на необходимости учета несоразмерности изменений взаимозависимых экономических переменных дохода и расходов, в том числе на потребление, сбережения и инвестиции. Так, в доктрине мультипликатора содержится идея общей направленности, но неравномерности изменений получаемых доходов и их автономных расходов на потребление и сбережения, а также превращения сбережений в инвестиции.

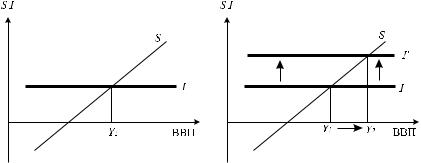

В процессе инвестирования сбережений создается импульс дальнейшего роста доходов, причем рост произойдет в большей мере, чем объем размещенных в инвестиции сбережений (рис. 8.2).

Рис. 8.2. Сбережения и модель мультипликатора |

В периоды кризиса или нестабильности эффект мультипликатора служит фактором, который учитывается в политике регулирования, стимулирования инвестиционного процесса за счет всех видов национальных сбережений (частных, корпоративных, бюджетных). Объектом стимулирования выступает деловая активность, процентные ставки по сбережениям, спрос на потребительские и инвестиционные товары. Эффекты стимулирующих мер проявляются в изменении пропорций деления дохода на потребление и сбережения, в объемах инвестирования сбережений, ускорении товарных продаж. В итоге создаются стимулы роста производства, а следовательно, эффектов умноженного (мультиплицированного) роста доходов в виде торговой выручки от продаж, доходов поставщиков ресурсов для производственных отраслей, доходов во всех группах смежных отраслей и производств. Инвестирование сбережений вызывает рост спроса на производственные ресурсы, что сопровождается

____________

1 Кейнс Дж. М. Общая теория занятости, процента и денег. М.: Прогресс, 1978.

С. 187, 188.

314 |

Глава 8. Распределение дохода на потребление и сбережения |

мультипликативным существенным расширением позитивных экономических эффектов. Мультипликатор, вызванный инвестированием не только частных, но и бюджетных сбережений, т. е. государственных расходов, стимулирует совокупный спрос, способствует вторичному, расширяющемуся кругу доходов и стимулов деловой активности, вызывая своеобразную цепную реакцию возникновения следующего, третьего круга мультиплицированных эффектов, дающих импульспозитивнымтенденциямвдесятках смежных отраслей экономики.

Мультипликативный эффект выражается коэффициентом с положительным числовым значением. Его можно выразить в следующем виде:

MI |

1 |

I, |

1 MPC |

где MI — мультипликатор инвестиций; MPC — предельная склонность к потреблению, при этом 1 = MPC + MPS (здесь MPS — предельная склонность к сбережениям); I — изменения размера инвестиций.

Процесс мультипликативного роста дохода можно представить в форме возрастающей геометрической прогрессии следующим образом:

Y = I · MPS + I · MPS ² + ...+ I · MPSⁿ = I

(1 + MPS + MPS ² +...+ MPS ⁿ),

где n — некоторое число.

При n →∞ возрастание дохода, содержащего мультипликативный эффект, будет иметь вид

Y |

1 |

I. |

1 MPC |

Из формулы видно, что значение мультипликативного прироста дохода Y больше, чем доля совокупных расходов на потребление по сравнению со сбережениями. Соответственно, мультипликатор обратно пропорционален размеру сбережений MPS, т. е. разности, приобретающей в формуле мультипликатора вид (1 — MPC).

В категориях предельной склонности к потреблению MPC и предельной склонности к сбережениям MPS обратно пропорциональные соотношения значения мультипликатора и MPS можно выразить следующим образом:

Y MPS1 I.

Для определения численного значения мультипликативного эффекта от автономных инвестиций используем условный пример, где I = 50.

Когда соотношения MPC : MPS составляют 0,75 : 0,25, мультипликативный рост дохода

MI |

1 |

50 |

200 |

1 0,75 |

Глава 8. Распределение дохода на потребление и сбережения |

315 |

или относительно MPS:

MI 0,125 50 200.

Автономные инвестиции, ориентированные на мультипликативный эффект, должны иметь конкретную целевую направленность на сферу производства, нуждающуюся в модернизации, инновациях, обеспечивающих общий экономический рост. Вместе с тем следует отметить, что мультипликативный эффект имеет тенденцию к затуханию.

Основные термины и понятия

Инвестиции в форме капиталовложений (Investments) — совокупность закупаемых фирмами капитальных товаров и запасов готовой к реализации продукции, иных накопленных активов фирм и частных лиц, применяемых ими для увеличения будущих доходов.

Национальные сбережения (National Saving) — часть национального дохода за вычетом объемов потребления, государственных закупок и других расходов; суммачастных, государственных сбережений и сбереженийостального мира.

Номинальный доход (Nominal) — доход, измеряемый в текущих ценах, не пересчитанный с учетом уровня инфляции и искажающий показатель реаль-

ного дохода.

Потребление (Consumption) — объем совокупных расходов домохозяйств (семей) на оплату потребляемых товаров и услуг, выпущенных в данном году по текущим рыночным ценам.

Предельная склонность к потреблению (Marginal Propensity to Consume,

MPC) — изменение показателя объема потребления, связанного с соответствующим изменением дополнительной единицы располагаемого денежного дохода в семьях (домохозяйствах).

Предельная склонность к сбережениям (Marginal Propensity to Savings,

MPS) — изменение показателя объема сбережений, связанного с соответствующим изменением дополнительной единицы располагаемого денежного дохода в семьях (домохозяйствах).

Располагаемый личный доход (Disposable Income) — основная часть до-

хода, остающаяся в распоряжении его владельца после уплаты налогов и других обязательных платежей данного года.

Сбережения частные (Private Savings) — часть располагаемого личного дохода индивида (домохозяйства), не использованная на цели текущего личного потребления или инвестирования.

Чистый экспорт (Net Exports, Xn) — показатель, определяемый как разность между объемами экспорта и импорта страны, является важной составной частью в годовом объеме ВВП.

316 |

Глава 8. Распределение дохода на потребление и сбережения |

Контрольные вопросы

1.Какова цель и практическая значимость макроэкономического анализа динамики личных доходов в стране и пропорций его деления населением на потребление и сбережения?

2.В чем научный смысл количественной оценки экономического поведения населения в вопросах деления личного дохода по принципу предельной склонности к потреблению (MPC) и предельной склонности к сбережению

(MPS)?

3.С помощью какой формулы можно объяснить общий смысл теоретической доктрины Дж. М. Кейнса об инвестиционном мультипликаторе и использовании в его основе показателей MPC и MPS?

4.Как изобразить идеюинвестиционногомультипликатора в видеграфика?