152 |

Глава 3. Микроэкономика фирмы: теория производства… |

|

|

ГЛАВА 3. МИКРОЭКОНОМИКА ФИРМЫ: ТЕОРИЯ ПРОИЗВОДСТВА

ИСТРАТЕГИИ ЭКОНОМИЧЕСКОГО ПОВЕДЕНИЯ

3.1.Издержки производства и результаты деятельности фирмы

Фирма: практическая значимость изучения теории производства. Виды и структура издержек: транзакционные, явные и неявные издержки. Издержки производства и результаты деятельности фирм. Основные виды экономической стратегии фирм.

Теория производства — это система знаний о микроэкономике фирмы, за-

кономерностях ее деятельности в нескольких взаимосвязанных стадиях экономического процесса. К числу важнейших стадий этого процесса относятся следующие: а) производство продукции в соответствии со спросом; б) организация продаж потребителям; в) распределение полученных доходов для возмещения ресурсных затрат, оплаты труда работников, налоговых отчислений и иных платежей по обязательствам; г) закупки новых ресурсов для последующего возобновления процессов деятельности в перечисленных стадиях. Соответственно, практическая значимость изучения микроэкономики фирм сводится к уяснению важнейших закономерностей формирования эффективной стратегии производительной и коммерческой деятельности фирмы в рыночных условиях.

Термин «фирма» (итал. firma — подпись) традиционно означал «торговое имя» коммерсанта. В современном понимании фирма — организационноэкономическое звено предпринимательской деятельности, имеющее статус юридического лица. В рыночных структурах развитых стран, в том числе в российской экономике, одновременно функционируют десятки миллионов фирм различного типа и масштабов деятельности. В меняющейся действительности их число зачастую трудно подсчитать, так как ежедневно многие из них разоряются, и не меньшее число регистрирует свое появление в предпринимательских сферах и отраслях. Через деятельность фирм реализуется преобладающая часть экономических интересов, существующих в любой национальной экономике. Это объясняется тем, что фирмы выступают сферой организованного приложения труда, капитала и предпринимательского потенциала для получения корпоративной прибыли и личных доходов.

Изучение организационной и функциональной основ деятельности фирм состоит в необходимости постоянного мониторинга жесткой конкуренции рыночной среды, анализа особенностей проводимой фирмами стратегии

3.1. Издержки производства и результаты деятельности фирмы |

153 |

в условиях сосуществующих рыночных структур. В этой связи необходимы мониторинг и маркетинговые исследования как при вступлении в бизнес, так и при формировании своей стратегии для защиты позиций на данных рынках, оценки рисков, а также преодоления явных и неявных барьеров монополизации и рыночной конкуренции.

Любая фирма имеет законодательно определенную организационно-пра- вовую форму, отраслевую специализацию и цель деятельности, в соответствии с которыми создает свою внутреннюю структуру и иерархию. Организационная и отраслевая специфика фирм соответствует их институциональной и функциональной роли.

Так, институциональная роль фирмы раскрывается в следующих признаках: в типах собственности, организационной форме и иерархии управления, структуре капитала, составе предприятий (одно или несколько); способе осуществления хозяйственной деятельности, распределении рабочих мест, функциональной деятельности. Типы контрактов (классических, гибридных и «отношенческих») также свидетельствуют об институциональной роли фирмы, степени ее монополизации, рыночной власти и силе, использовании ресурсов, характере транзакционных и производственных издержек.

Соответственно, институциональная роль и статус фирмы определяются ее организационно-правовыми основами, характеризующими ее экономическую деятельность как юридического лица. Физическими лицами также может осуществляться индивидуальная предпринимательская и коммерческая деятельность для получения личных доходов от использования собственного имущества или денежных сбережений.

По форме собственности и способу формирования фирмы как юридического лица существуют фирмы со статусом партнерского, корпоративного и иных типов предпринимательства.

Юридическое лицо — это статус коммерческих и некоммерческих фирм, имеющих обособленное имущество, в том числе в виде объединенной собственности учредителей, отвечающих своим имуществом по обязательствам. Статус юридического лица обязывает фирмы этого типа выступать в имущественном обороте от своего имени, а также быть истцом и ответчиком в судебных инстанциях различных уровней.

Функциональная роль фирм и их отраслевая принадлежность классифицируются по специализации выполняемой ими основной производственной деятельности, относящейся, например, к различным отраслям промышленности, аграрному сектору или строительству; отраслям транспорта, торговли или телекоммуникаций; сфере венчурной и научной деятельности, инжинирингу и рекламной деятельности; области правоведения, медицины, сфер образования, отдыха, развлечений и т. д.

Цель осуществления предпринимательской и коммерческой деятельности физических лиц или фирм в статусе юридических лиц — получение прибыли. Реализация функциональной роли и цели деятельности фирмы связаны с предпринимательскими решениями относительно способов получения при-

154 |

Глава 3. Микроэкономика фирмы: теория производства… |

были. Для физических и юридических лиц фирм экономическая прибыль — это разность между доходами и суммой явных и неявных издержек; бухгалтерская прибыль — разность между доходами и явными издержками.

Неявные (альтернативные) издержки — это потенциально возможные или реальные выплаты и доходы, которые могут иметь место при выборе способа использования экономических ресурсов в зависимости от того, используются они самим владельцем при организации собственной фирмы или предоставляются в пользование другим, сторонним фирмам и экономическим агентам. Цена вопроса и критерий оптимальности выбора — уровень дохода от альтернативы применения имеющегося у владельца собственного ресурса. Например, если собственность на ресурсы земли или недвижимость не используется владельцем, а предоставлена бизнесу в аренду, то альтернативным доходом от этой собственности будет доход в виде ренты и/или арендной платы. Процент на денежный капитал, вложенный в форме банковского депозита, также является альтернативным доходом, но менее рискованным, чем инвестиции в организацию фирмы или в финансовые активы типа акций, которые могут не принести ожидаемых дивидендов. Предпринимательская прибыль также может оказаться более выгодным доходом, если она окажется выше, чем какая-либо другая форма оплаты труда предприимчивого человека, и т. д. Цель анализа альтернатив вложения предпринимательских ресурсов — объективное стремление к экономии издержек и выявление условий максимизации прибыли в ее экономической и бухгалтерской формах.

Явные издержки — это денежные выплаты функционирующих фирм за покупаемые для своего бизнеса у сторонних владельцев их ресурсы как факторы производства (труд, технику, сырье, заемный капитал и др.). Явные издержки, как и всякие затраты на покупку ресурсов, отражаются функционирующей производственной фирмой в расходной части ее бухгалтерского баланса. При оценке результатов предпринимательской деятельности выявляется содержательное и количественное различие между бухгалтерской и экономической прибылью, которое обосновывается данными балансового отчета.

Средства и способы достижения основной цели предпринимательской деятельности фирмы или физического лица связаны с затратами капитала и труда, измеренными в стоимостном (денежном) выражении и определяемыми

вкачестве издержек производства, т. е. ресурсных затрат. Разграничение видов издержек в виде их деления на транзакционные и производственные служит для оценки их влияния на достижение коммерческих, функциональных и институциональных целей.

Производство является основной стадией экономической деятельности фирм независимо от их статуса (физическое или юридическое лицо). Процесс производства в том или ином виде осуществляет преобразование физическим или интеллектуальным трудом человека исходных материальных ресурсов

вформу продукта, пригодного к конечному или промежуточному потреблению. В этом процессе трудом работников создаются товары и/или услуги для предложения и продажи их на рынке с целью получения доходов, возмеще-

3.1. Издержки производства и результаты деятельности фирмы |

155 |

ния затрат, уплаты налогов и других платежей, а также получения ожидаемой прибыли.

Производственные издержки — это явные и неявные денежные (стои-

мостные) затраты средств на привлечение труда, земли, капитала в форме кредитных и материальных средств, информационных и других ресурсов для предпринимательской деятельности. Они приобретают вид факторов производства, поскольку применяются в предпринимательстве, в частности, на стадии производственных процессов для выпуска товаров и/или услуг с последующей их рыночной реализацией потребителям.

Трудовые ресурсы — это работники фирмы соответствующей специализации. Они являются первым и важнейшим фактором производства как в организационных, вспомогательных, так и в основных производственных и последующих стадиях и процессах воспроизводства, коммерческих продаж продукции и новой закупки ресурсов для последующих, будущих выпусков.

Финансовые ресурсы — денежный капитал, обслуживающий все стадии экономической деятельности фирмы. Он представляет собой собственные и/или заемные денежные средства для организации предпринимательства, осуществления процесса производства, оплаты труда работников, платежей по текущим и будущим хозяйственным операциям, а также инвестиционным расходам. Собственные и заемные (кредитные) финансовые ресурсы аккумулируются преимущественно на предварительно открытых фирмой текущих счетах в банковской системе. Заемные финансовые ресурсы — это кредитные средства банка или средства, аккумулированные фирмой через эмиссию (выпуск) собственных акций и/или облигаций. Финансовые средства и активы могут быть также приобретены в виде акций, облигаций и иных ценных бумаг у других компаний или эмитентов для наращивания так называемых портфельных инвестиций.

Информационные ресурсы содержатся в законодательных положениях, статистических данных, текущей рыночной информации и других сведениях, имеющих существенное значение для экономической деятельности фирмы и используемых в управлении ее различными подразделениями.

Экономический анализ производственной деятельности фирмы требует соответствующих знаний и опыта для предпринимательских решений о способах достижения цели фирмы — максимизации прибыли, могут осуществляться собственником или наемными служащими — менеджерами, управляющими ее структурными подразделениями и функциями.

Формирование предпринимательских решений относительно деловой стратегии в области ценовой, конкурентной, плановой политики предполагает необходимость проведения достаточно точных количественных расчетов для уяснения оценки требуемого объема затрат, т. е. издержек производства, связанных с выпуском и реализацией продукции или услуг. Детализация технологических и экономических расчетов также требует владения соответствующими методами расчета пропорций сочетания основных элементов в структуре ресурсов, их влияния на качество и объем выпускаемой продукции.

156 |

Глава 3. Микроэкономика фирмы: теория производства… |

Транзакционные издержки — это особые виды денежных затрат следующих видов:

а) издержки по административному управлению фирмой; б) по контролю выполняемых работниками функций; в) по предотвращению оппортунизма работников.

Агентский оппортунизм как оппортунизм наемных работников.

В случаях когда собственник фирмы передает функции управления ее деятельностью наемным менеджерам, специалистам и служащим, основному производственному и вспомогательному персоналу, нередко возникает проблема так называемого оппортунизма наемных работников. Она связана с деловыми отношениями владения, управления и распоряжения собственностью фирмы, а также вознаграждения наемных работников за выполняемые ими функции.

Суть проблемы заключается в несоразмерном владении информацией о деятельности фирмы: в отличие от владельца фирмы, менеджмент и другие наемные работники располагают более полной информацией о состоянии ее дел. Владелец фирмы, делегируя права управления ею наемным служащим, не может полностью контролировать их действия, что порождает оппортунизм, т. е. противоречия во мнениях о состоянии дел фирмы, способах эффективной работы, взаимных претензиях относительно уровня вознаграждения труда наемных служащих, а также работников основных производственных и вспомогательных процессов.

Примечание. Теория издержек производства и изучение связанных с ними проблем агентского оппортунизма давно исследуется экономической наукой. Однако основываются они не только на экономических категориях, но и на идеологически неоднозначных концепциях. Примером могут служить марксистские и неоклассические трактовки категории издержек производства. Так, теория «Капитала» К. Маркса, основанная на анализе издержек производства и использования наемного труда, содержит доказательства эксплуатации и присвоения собственниками капитала результатов этого труда. Несмотря на то что предпринимательство буржуазного класса способствовало созданию чудес «совсем иного рода, чем египетские пирамиды, римские водопроводы и готические соборы… Буржуазия… вовлекает в цивилизацию все нации… Она создала огромные города… и вырвала, таким образом, значительную часть населения из идиотизма (sic!) деревенской жизни… Буржуазия менее чем за сто лет своего классового господства создала более грандиозные производительные силы, чем все предшествующие поколения вместе взятые»1.

Однако антагонизм противоречий трудового класса и частных собственников, по утверждению К. Маркса, содержит неизбежность революции и крушения частно-капиталистической системы.

Й. Шумпетер в работе «Капитализм, социализм и демократия» (1942) отмечал, что указанная К. Марксом созидательная работа «в контексте времени ее созидания» классом капитала имеет и высшую точку самореализа-

____________

1 См.: Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 4. С. 427–428.

3.1. Издержки производства и результаты деятельности фирмы |

157 |

ции, и низшую точку цивилизации буржуазии, «…предававшейся самому пошлому разгулу, в то время как в ее недрах таились зародыши нового искусства и нового образа жизни»1.

Теория Й. Шумпетера также содержит доводы, с одной стороны, о технологическом превосходстве монополистического капитала и «конкурентной демократии», с другой — подтверждает неизбежность исчезновения капитализма, но по причине «хандры» правящей элиты развитых капиталистических стран. При этом пролетариату нужны не революция и диктатура политической власти, а всего лишь нормальные социально-экономические условия для содержания семьи и полноценного воспроизводства своей трудоспособности.

Структура издержек производства. В реальной, практической деятель-

ности фирм осуществляется непрерывный процесс технологического взаимодействия факторов производства. Происходит периодическая смена матери- ально-вещественных форм ресурсов в их физическом выражении — в стоимостную (денежную) форму затрат на приобретение или аренду зданий, помещений, станков, оборудования, инструментов, сырья и материалов, электроэнергии и других факторов, а также труда нанятых работников необходимых специальностей для выполнения соответствующих основных и вспомогательных функций в хозяйственно-экономической деятельности фирмы. Использование факторов производства также требует затрат в виде возмеще-

ния амортизационными отчислениями от прибыли используемых матери-

ально-технических факторов производства и вознаграждения личного труда предпринимателя соответствующим уровнем его личного, предприниматель-

ского дохода.

В денежном выражении все виды затрат, отчислений и платежей рассматриваются как элементы структуры издержек производства и инвестиционные затраты фирмы. В общей структуре денежных затрат фирмы все их виды предназначены для создания и развития инфраструктуры производственного пространства. Его основу составляют соответствующие матери- ально-технические условия и специально оснащенные рабочие места для людей, выполняющих функции выпуска продукции или услуг фирмы.

Рабочее место — основная, определенным образом оборудованная внутрифирменная инфраструктура. Примерная стоимость рабочего места определяется делением денежных затрат (инвестиционного) капитала предпринимателя на (предполагаемую или фактическую) численность работников во всех функциональных подразделениях фирмы. Оценка стоимости рабочего места может осуществляться как предварительно, на стадии организационного создания фирмы, так и на различных стадиях ее функционирующего состояния. Осуществление бизнес-идеи об организационном создании фирмы — это предварительные расчеты инвестиционных затрат на создание определенного количе-

____________

1 См.: Шумпетер Й. Капитализм, социализм и демократия. Теория экономического развития. Антология экономической мысли. М.: ЭКСМО, 2008. С. 378.

158 |

Глава 3. Микроэкономика фирмы: теория производства… |

ства рабочих мест для будущих работников в соответствии с предполагаемыми производственно-технологическими процессами и стадиями экономической деятельности. Сумма затрат на организацию рабочих мест зависит от функциональной специфики основной и вспомогательной деятельности работников фирмы, требуемого технического оборудования и сопутствующего оснащения. Требуется также учет законодательных норм и нормативов о найме трудовых ресурсов, взаимных правах и обязанностях работников и работодателей об условиях работы, оплате труда и пр., что также включается в экономические расчеты инвестиционных затрат предпринимателя для их будущего возмещения от получаемой прибыли.

Практической задачей и объектом внутрифирменного экономического анализа выступают детальный учет и контроль движения всех видов издержек, т. е. денежных затрат, связанных с деятельностью фирмы, оптимизацией всех видов расходов, в том числе на выпуск каждого заданного объема товаров или услуг и соизмерения их с полученной прибылью фирмы.

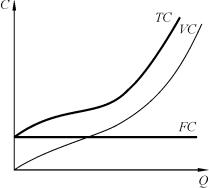

Общие (валовые) издержки производства (TC) — представляют собой со-

вокупность всех видов денежных, инвестиционных затрат фирмы, учитываемых во внутрифирменном анализе и бухгалтерской отчетности. Стоимостное (денежное) выражение общих издержек отражает уровень реально существующих рыночных цен на наем и оплату труда всех категорий работников, а также на материально-технические, сырьевые, энергетические, информационные и другие экономические ресурсы для деятельности фирмы, затраты в управленческом процессе, транспортные, рекламные расходы, расходы на хранение и реализацию продукцию и т. д.

Общие издержки (ТС) — учитываются и анализируются как в целом на деятельность фирмы, так и для оценки общей и индивидуальной производительности труда работников, в том числе на общий объем выпуска продукции и/или услуг, а также на каждую единицу изделий.

Экономическая эффективность деятельности фирмы в наиболее общем виде определяется сравнительным анализом и оценкой показателей: трудо-

емкости единицы изделий; их материалоемкости; капиталоемкости; энер-

гоемкости и влиянием других применяемых ресурсов на результаты работы. Для определения экономической эффективности такие показатели необходимы в измерении соотношения полученных доходов от продажи изделий фирмы и сопоставления их с денежными затратами фирмы на ресурсы труда, материалов, капитала, энергии и др.

Постоянные (фиксированные) издержки (FC) — составная часть общих издержек, величина которых фиксирована, т. е. не изменяется в течение определенного периода времени, независимо от роста или снижения объемов выпуска продукции или услуг. Постоянные издержки называют «накладными» или «необратимыми» расходами. К ним относятся зафиксированные в соответствующих договорах, контрактах или отчисляемых налоговых платежах: по договорам аренды помещений; лизингу оборудования; процентным платежам по кредитам и иным обязательствам; фиксированным должностным окладам наемных работников и служащих и т. п.

3.1. Издержки производства и результаты деятельности фирмы |

159 |

Переменные издержки (VC) также включаются в ТС, так как это основная часть общих издержек, используемых в качестве факторов производства. Они называются переменными, поскольку их расходование изменяется в связи с ростом или снижением объема выпуска продукции или услуг фирмы. Например, переменными издержками фирмы являются: расходы сырья, материалов, энергии и др.; использование основного и вспомогательного оборудования и инструментов; оплата труда и премирование работников, непосредственно изготавливающих продукцию или оказывающих услуги.

Следовательно, структуру общих издержек можно записать как:

TC = FC + VC,

где: TC — общие (валовые) издержки; FC — фиксированные (постоянные) издержки; VC — переменные издержки.

Графическая иллюстрация издержек производства — С, а также динамика изменения их видов в процессе выпуска продукции — Q, представлены на рис. 3.1.

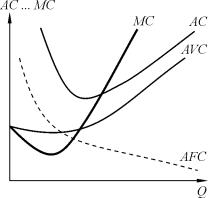

Не менее важным направлением аналитической деятельности фирмы является отслеживание динамики средних издержек — AC, в том числе: общих (валовых) средних издержек— АТС, среднихфиксированных— AFC и средних переменных издержек —

AVC.

Цель анализа средних издержек — вы-

явление их соотношения с рыночной ценой продаж продукции (услуг) фирмы, а также поиск резервов экономии расходов для увеличения прибыли.

Все виды средних издержек определяются делением издержек каждого вида на объем выпуска или на единицу продукции. Так, средние постоянные издержки определяются делением суммы постоянных издержек на объем произведенной продукции или услуг:

AFC FC / Q .

Поскольку их сумма неизменна при возрастающем объеме выпуска, то их динамика на единицу выпуска будет убывающей.

Средние переменные издержки определяются делением переменных издержек на объем произведенной продукции фирмы, т. е.

AVC VC / Q.

Средние валовые издержки определяются как сумма средних переменных издержек и средних постоянных издержек:

AC AVC AFC TC / Q.

160 |

Глава 3. Микроэкономика фирмы: теория производства… |

Предельные издержки (MC) — это дополнительные приращения общих, валовых издержек TC, затрачиваемых фирмой в том случае, если они возмещаются рыночной ценой продаж дополнительной продукции этого выпуска. МС определяются следующим образом:

МС = ТСn — ТСn — 1.

Каждая единица дополнительно применяемого ресурса эффективна, если она возмещается доходами от предельных издержек фирмы.

Определение оптимального объема выпуска продукции и точка ми-

нимизации издержек. Особо значимой информацией для менеджмента и формирования экономической стратегии фирмы является динамика предельных издержек — МС на выпускаемую продукцию. Существо данного аспекта вопроса стратегии — в сопоставлении изменений в динамике МС и АС, позволяющих установить оптимальный объем выпуска продукции с минимальными ресурсными затратами, т. е. издержками производства на данный выпуск продукции.

Минимизация издержек для данного объема производства продукции до-

стигается путем замещения дорогостоящих ресурсов более дешевыми при условии сохранения стандартов качества и потребительских свойств выпускаемых изделий. Анализ возможностей замещения ресурсов, осуществляемый с целью минимизации издержек, производится сопоставлением следующих данных:

MPaPa = MPРвв = …= MPnPn ,

где МРа, МРв, … , МРn — цена (и доход) от предельного продукта — МР, получаемого за счет дополнительного использования ресурсов а, в,… , n; Ра, Рв, … , Рn — цены применяемых ресурсов а, в, …, n.

В каждой конкретной производственной практике требуется оценка возможностей взаимного замещения и взаимного дополнения ресурсов капитала

итруда, поскольку все они различаются с точки зрения производительности и рыночных цен их покупки. В частности, при прочих равных условиях возрастающее приращение дешевых экономических ресурсов уменьшает предельную норму технического замещения, оказывая позитивное влияние на итоговые показатели соотношения затрат и доходов фирмы.

Определение отдачи от затрат на используемые факторы производства относится также к числу задач по выявлению результативности новых инве-

стиций и их влияния на изменение объема выпуска продукции, Qs, ее продаж

ироста доходов фирмы — ТР.

Нежелательную для фирмы тенденцию диспропорции взаимного замещения ресурсов с помощью инвестиций в один из производственных факторов (например, в капитал) при неизменном объеме других факторов (например, применяемого труда) подтверждает недостаточная эффективность от непро-

порциональных инвестиций, что выражается в относительных показателях их отдачи и влиянии на общую прибыль фирмы.

3.1. Издержки производства и результаты деятельности фирмы |

161 |

Издержки и результаты деятельности фирмы. Эффективность страте-

гии фирмы относительно издержек, выпуска продукции и получаемых доходов наиболее точно характеризует конкурентная способность фирмы. Каждая отдельная фирма производит и предоставляет для продажи на рынках лишь часть общего отраслевого выпуска продукции данного вида. Объем отраслевой продажи идентичной продукции в конкурентной среде определяется покупательским спросом, влияющим на уровень цен данной продукции. Рыночная цена устанавливается в зависимости от общего отраслевого объема выпуска, выявляя различия в издержках производства, качестве и прочих различиях, определяющих экономические перспективы деятельности фирм, их доходы и убытки. При данном уровне спроса цена реализованной продукции фирмы является определяющим фактором влияния на ее доходы.

Валовой доход (TR) — доход фирмы от продаж продукции, определяемый умножением цены единицы продаж на количество реализованной продукции:

TR = P Q,

где Р — цена продаж; Q — реализованная продукция.

Отсюда цена, уплаченная покупателями за единицу продукции, является средним доходом фирмы (AR). Для его определения следует валовой доход разделить на количество проданной продукции:

AR = TR/ Q.

Предельный доход (MR) — это дополнительный доход от изменения, связанного с приращением объема выпуска и продаж продукции по ценам, возмещающим предельные издержки фирмы. MR оказывает соответствующее изменение, выраженное приращением доходов, их дополнительным ростом от продаж продукции фирмы.

Предельный доход будет постоянной величиной, если он совпадает с ценой продажи добавочно выпущенной продукции. Каждая дополнительная единица продажи присоединяет к валовому доходу свою цену, увеличивая его на постоянную величину. В условиях деятельности совершенно конкурентных фирм предельный доход и цена продажи равны:

MR = P.

Показатель предельного дохода может быть измерен как приращение валового дохода TR от продажи дополнительной единицы продукции фирмы по неизменной рыночной цене, т. е.

MR = TRn — TRn — 1,

где TRn — TRn — 1 — приращение общего дохода от продаж дополнительной единицы продукции фирмы.

В условиях несовершенной конкуренции, когда рыночная власть и мощность фирм позволяют устанавливать более высокие цены, это равенство нарушается, приобретая вид: MR < P.

162 |

Глава 3. Микроэкономика фирмы: теория производства… |

Как показано на рис. 3.2, все точки пересечения кривой МС со средними издержками — АС, AVC и AFC — выявляют оптимальный объем выпуска, определяющий уровень доходов при данной цене продаж, и изменение статуса фирмы как рыночной структуры.

Точки пересечения MC и средних издержек всех видов выявляют важные, «поворотные» моменты в решениях фирм об оптимизации выпуска с минимальными издержками производства на единицу выпуска. Условие равновесия фирмы: МС = Р.

Определить оптимальный объем выпуска и причины изменения доходов фирмы при данной цене продаж продукции можно методом сравнения предельных

издержек — МС, в том числе: со средними издержками (АС); минимальным значением средних переменных издержек (AVC); средними фиксированными издержками (AFC). Напомним, что для перечисленных сопоставлений значения предельных издержек определяются разностью последующей и предыдущей величин общих издержек или переменных издержек на дополнительную единицу выпуска. При этом для совершенно конкурентных фирм равенство МС = Р, т. е. рыночной цены продаж, возмещающих ее предельные издержки, является условием равновесия фирмы, что необходимо и достаточно для выбора ее дальнейшей конкурентной стратегии. Основой дальнейшего успеха фирмы служит увеличение рыночной «ниши», т. е. возможности осуществлять в относительно растущих объемах выпуск — Qs и продажи своей продукции на данном рынке.

Внутрифирменные стратегии фирмы по использованию ресурсов — стра-

тегии, связанные с необходимостью либо минимизировать издержки производства для заданного объема выпуска продукции, либо максимизировать выпуск при заданном объеме ресурсов.

Примечание. Во внутрифирменных стратегиях фирм по экономии издержек особо важная роль отводится интеграции цифровых технологий и технологий 3Dпечати, промышленного дизайна исозданияпрототипов образцов, чтообеспечивает:

•значительное снижение ресурсных затрат на производство как единичных опытных образцов, так и массовых потоков изделий;

•обеспечивает скорость и точность производимых изделий;

•создает позитивные эффекты взаимопроникновения компьютерных технологий и систем автоматического проектирования — САПР;

•значительно повышает гибкость производства;

•снижаетсебестоимостьпродукции, особеннопрималосерийномпроизводстве;

•сокращает сроки выхода на рынок новой продукции;

•повышает конкурентоспособность фирм и производимых товаров и услуг.

3.1. Издержки производства и результаты деятельности фирмы |

163 |

Разновидность стратегических решений и их экономическая эффективность достигаетсянахождениемтакогообъема выпуска, прикоторомдля фирм:

—либо будут минимальными издержки на единицу выпуска;

—либо достигается максимизация прибыли за счет возмещения предельных издержек растущими ценами продаж данного объема продукции;

—либо требуется минимизировать убытки от критического снижения цен продаваемой продукции и прекращения ее выпуска.

При неизменной, стабильной цене продаж, равной средним и предельным издержкам, фирма сохраняет равновесие: Р = МС = АС, так как цена возмещает затраты, к которым относится и нормальная прибыль.

При Р = МС >АС фирма максимизирует прибыль в точке минимальных средних издержек на единицу выпуска.

ПриР< MC = AC > AVC min возможнолишьвозмещениеубытковфирмы. При Р < AFC формируется ситуация убыточности, требующая прекращение выпуска продукции и закрытия фирмы, так как цена продаж не возмеща-

ет средние фиксированные издержки.

Анализ деятельности фирмы и ее результатов основывается на двух равноценных способах сопоставлений:

—валовых (т. е. совокупных) доходов с валовыми (общими) издержками,

т. е. TR и TC;

—предельного дохода с предельными издержками, т. е. MR и MC.

Показатель совокупного дохода (TR) представляет собой сумму денежных поступлений от продажи продукции. Предельный доход (MR) является дополнительным денежным доходом от реализации приращений выпуска продукции.

Сопоставления могут быть осуществлены следующими равнозначными методами, позволяющими определить состояние равновесия и роста конкурентной способности фирмы:

а) методом сравнения полученного валового дохода с валовыми издержками фирмы. Вэтом случаекритериемравновесия фирмыбудетравенство TR = TC;

б) методом сравнения предельных показателей, т. е. предельного дохода и предельных издержек. В этом случае критерием равновесия фирмы служит равенство MR = MC, подтверждая также обоснованность предыдущего метода сравнений валовых показателей дохода и издержек производства.

Для иллюстрации влияния на эффективность стратегии фирмы оптимального Qs и условного значения цены продаж продукции, Р = 131, может быть полезным числовой пример, представленный в табл. 3.1, где жирным шрифтом выделена строка, показывающая оптимальный объем выпуска, Qs = 9. При цене продаж P = 131 для данной продукции точка максимизации прибыли будет определяться уровнем дохода MR > P = 131, при МС = 130. Дальнейший выпуск, Qs = 10, будет экономически неэффективным, так как уровень предельного дохода ниже предыдущего, где MR < P и равняется 131 при за-

164 |

Глава 3. Микроэкономика фирмы: теория производства… |

тратах МС = 150. Анализ предельных издержек производства фирмы и изменения динамики ее предельного дохода — необходимое условие решения вопросов о перспективах фирмы в условиях меняющейся рыночной цены продаж продукции.

Таблица 3.11

Оптимальный выпуск и максимизация прибыли при цене Р = 131

Qs |

AFC |

AVC |

ATC |

MC |

MR = P |

(+) доход |

|

( – ) убыток |

|||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

100,0 |

90,00 |

190,00 |

90 |

131 |

– |

|

|

|

|

|

|

|

|

|

2 |

50,00 |

85,00 |

135,00 |

80 |

131 |

– |

|

|

|

|

|

|

|

|

|

3 |

33,33 |

80,00 |

113,33 |

70 |

131 |

– |

|

|

|

|

|

|

|

|

|

4 |

25,00 |

75,00 |

100,00 |

60 |

131 |

+ |

|

5 |

20,00 |

74,00 |

94,00 |

70 |

131 |

+ |

|

|

|

|

|

|

|

|

|

6 |

16,67 |

75,00 |

91,67 |

80 |

131 |

+ |

|

7 |

14,29 |

77,14 |

91,43 |

90 |

131 |

+ |

|

|

|

|

|

|

|

|

|

8 |

12,50 |

81,25 |

93,75 |

110 |

131 |

+ |

|

|

|

|

|

|

|

|

|

9 |

11,11 |

86,67 |

97,78 |

130 |

131 |

+ |

|

|

|

|

|

|

|

|

|

10 |

10,00 |

93,00 |

103,00 |

150 |

131 |

– |

|

|

|

|

|

|

|

|

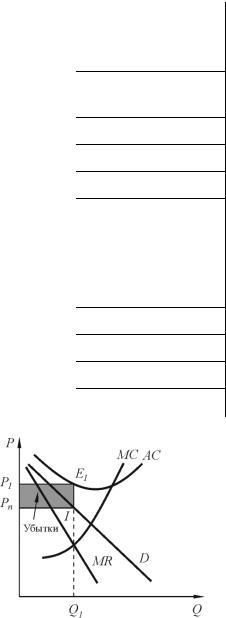

Данные еще одного числового примера, представленного в табл. 3.2, иллюстрируют ситуацию, вызванную снижением цены продаж продукции до уровня Р = 81. В этой ситуации фирма может предпринять меры лишь для минимизации своих убытков, при условии что объем выпуска продукции не превысит значения, соответствующего точке, где Qs = 6. В этой точке ее предельные издержки минимальны, МС = 80, а минимальный предельный доход

MR = 64. Следовательно, в точке Qs = 6 убытки фирмы будут минимальны и равны разности: MC — MR = 16. При дальнейшем снижении рыночной цены продаж продукции до уровня Р = 71 фирма несет потери, т. е. убытки в полном объеме осуществленных затрат. Закрытие фирмы означает прекращение выпуска данного вида продукции в точке Qs = 0.

Для решения вопроса о перепрофилировании деятельности фирмы необходим анализ технологического и экономического потенциала взаимозаменяемых и взаимодополняющих факторов производства. Как показано на рис. 3.3, снижение цены продаж до уровня Pn, т. е. ниже средних издержек — АС, поз-

волит минимизировать убытки на величину разности цен: P1 — Pn.

____________

1 См.: Макконнелл К.Р., Брю С.Л. Экономикс. М.: Республика, 1992. С. 73.

3.1. Издержки производства и результаты деятельности фирмы |

165 |

Таблица 3.2

Объем выпуска Qs, минимизирующий убытки при Р = 81,

и случай закрытия фирмы при дальнейшем снижении цены до уровня Р = 71

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

Убытки |

|

Qs |

AFC |

AVC |

ATC |

MC |

min убытков |

||

и закрытие фирмы |

|||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

min убытки ( – ) |

закрытие фирмы ( – ) |

|

|

|

|

|

|

при Р = MR = 81 |

при Р = MR = 71 |

|

|

|

|

|

|

|

–100 |

|

0 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

1 |

100,0 |

90,00 |

190,00 |

90 |

–100 |

–119 |

|

|

|

|

|

|

|

|

|

2 |

50,00 |

85,00 |

135,00 |

80 |

–109 |

–128 |

|

|

|

|

|

|

|

|

|

3 |

33,33 |

80,00 |

113,33 |

70 |

–108 |

–127 |

|

|

|

|

|

|

|

|

|

4 |

25,00 |

75,00 |

100,00 |

60 |

–97 |

–116 |

|

|

|

|

|

|

|

|

|

5 |

20,00 |

74,00 |

94,00 |

70 |

–76 |

–115 |

|

|

|

|

|

|

|

|

|

6 |

16,67 |

75,00 |

91,67 |

80 |

–64 |

–124 |

|

|

|

|

|

|

|

|

|

7 |

14,29 |

77,14 |

91,43 |

90 |

–73 |

–143 |

|

|

|

|

|

|

|

|

|

8 |

12,50 |

81,25 |

93,75 |

110 |

–102 |

–182 |

|

|

|

|

|

|

|

|

|

9 |

11,11 |

86,67 |

97,78 |

130 |

–151 |

–241 |

|

|

|

|

|

|

|

|

|

10 |

10,00 |

93,00 |

103,00 |

150 |

–220 |

–320 |

|

|

|

|

|

|

|

|

Рис. 3.3. При объеме выпуска продукции Q1 в неблагоприятных условиях спроса и сокращения цен (P1Pn ниже средних издержек производства) фирма

сталкивается с убытками

Для принятия решений при меняющихся ситуациях в экономической деятельности фирмы существуют соответствующие критерии (табл. 3.3).

166 |

Глава 3. Микроэкономика фирмы: теория производства… |

|

|

Таблица 3.3 |

Ситуации и критерии принятия решений |

||

|

|

|

Ситуации для принятия решений: |

Критерии для принятия решений |

|

|

|

|

— относительно начала предприниматель- |

При: TR TC ; |

P AVC min |

ства в отрасли и получения прибыли |

|

|

— об оптимальном объеме выпуска для мак- |

При: TR TC ; |

MR P MC ; |

симизацииприбыли |

|

|

— относительно экономической прибыли, |

При: TC > TR; P ATC. |

|

угрозы убытков и/или закрытия фирмы |

|

|

Убывающая производительность ресурсов и основы стратегии ис-

пользования ресурсов. Внутрифирменная аналитическая работа, направленная на обоснование эффективной стратегии фирмы в области роста прибыли от выпуска, требует учета объективных законов снижающейся производи-

тельности ресурсов, закономерностей использования ресурсов, а также воз-

можностей замещения и дополнения производственных ресурсов. Закон снижающейся производительности ресурсов — реальная проблема, она прослеживается в тенденции относительного роста издержек производства и/или относительного снижения отдачи при диспропорциях в инвестиционном приращении одного вида ресурсов и неизменных пропорциях сопряженных ресурсов других видов. В конечном итоге объективно формируется потенциал относительного снижения ресурсной отдачи от инвестиций в показателях доходов фирмы.

Закон-тенденция снижающейся отдачи проявляется в снижении объема выпуска продукции как в физических единицах, так и в денежном эквиваленте торговой выручки, в том числе в зависимости от рыночных цен ресурсов и готовой продукции.

Стоимость расходов фирмы на приобретение ресурсов — основа себестоимости как измерителя цены продукции при ее рыночной продаже. Стоимостные, т. е. денежные, оценки необходимы для измерения экономической эффективности выпуска продукции. Расчеты осуществляются с учетом фактора времени. Применительно к краткосрочному периоду осуществляются расчеты по приращению переменных издержек производства. Применительно к долгосрочному периоду — по приращению всех издержек производства с корректировкой на потенциально возможное изменение их цен, а также цен выпускаемой продукции и эффектов по изменению окупаемости затрат. Практические решения фирмы относительно оптимизации объема выпуска продукции и максимизации прибыли будут определяться равенством предельных издержек, рыночных цен продаж и предельного дохода: МС = Р = МR.

Экономический анализ необходим для стоимостных оценочных расчетов эффективности технологически рекомендованных к применению или к приращению в производстве ресурсов труда и капитала. Экономические оценоч-

3.1. Издержки производства и результаты деятельности фирмы |

167 |

ные расчеты опираются на анализ соотношения цен вводимых в производство ресурсов с ценами продаж выпускаемой продукции фирмы. Следовательно, экономист осуществляет стоимостную оценку:

а) параметров отдачи от масштаба производства с обновленной производственной функцией;

б) денежного выражения окупаемости каждого вводимого фактора производства.

Для анализа и расчетов используются следующие данные.

Во-первых, уровень предельных издержек — МСq, т. е. дополнительных затрат фирмы для приращения единицы выпускаемых изделий. Цель расчетов — определить количественные соотношения изменений общих издержек и их влияние на изменения в динамике объема выпуска продукции:

MCq = TCQ ,

где ТС — изменения общих производственных издержек фирмы; Q — изменения объема выпускаемой продукции.

Во-вторых, определение предельного продукта — МРС, т. е. дополнительного количества выпускаемой продукции в результате приращения совокупных ресурсных затрат — С, в денежном выражении:

MPC = QC ,

где Q — изменение общего (валового) выпуска продукции фирмы; С — изменение денежной стоимости применяемых ресурсов производства.

В-третьих, определение предельного дохода — МR, т. е. дополнительного дохода от продажи дополнительной единицы продукции фирмы (МR = Р). Модель определения МR имеет следующий вид:

MR = TRQ ,

где ТR — изменение общего (валового) дохода фирмы; Q — изменение выпуска и продаж продукции.

В-четвертых, определение экономической эффективности происходящих изменений показателями объема предельного продукта в денежном выраже-

нии — МRРс, т. е. дополнительного дохода, полученного от возросших издержек производства. Степень эффективности (или рентабельности) производственной фирмы будет выражена отдачей от приращения издержек производства — MRPc.

Эффективность определяется как произведение предельного дохода от продажи единицы предельного продукта, полученного от данного ресурса в составе функции производственных затрат (или в результате изменений в их структуре):

МRРс = МRq × МРс.

168 |

Глава 3. Микроэкономика фирмы: теория производства… |

Уравнение может быть преобразовано для оценки выгодности приращения выбранного фирмой ресурса, их совокупности, пропорций взаимного замещения или взаимного дополнения, а также с учетом цены используемых ресурсов — Рc:

МR Рс = МRq × МРс = Рс.

Уравнение выводится следующим образом:

MC |

|

= |

TC |

= |

PC × C |

= P |

|

C |

|

= |

PC |

= |

PC |

– MR |

|

, |

|

Q |

Q |

|

Q |

|

Q / C |

MP |

|

||||||||

|

q |

|

|

C |

|

|

|

q |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

C |

|

|

|

далее из равенства последних двух членов следует

МRq × МРс = Рс.

Технологическая норма взаимного замещения ресурсов. Для миними-

зации издержек на заданный объем выпуска продукции фирмы руководству-

ются правилом количественного и стоимостного изменения соотношений в

применяемых ресурсах с учетом их производительности, цен и тарифов. В экономической стратегии фирм эта деятельность получила название технологического замещения факторов производства, оптимальность которого определяется показателем предельной нормы технологического замещения — MRTS.

MRTSL,K = – KL ,

где К — изменение, вызванное приращением ресурсов капитала; L — изменение, вызванное приращением ресурсов труда.

Приведенная модель иллюстрирует техническую вооруженность труда капиталом, а также показывает предельную норму замещения труда капиталом. В этом случае

MRTSL,K = – MPK , MPL

где МРK — предельный продукт капитала; MPL — предельный продукт труда. Предельный доход от применяемой единицы ресурса труда в денежном

выражении — MRP — может быть определен следующим образом:

MRPl = MPl× MRq = ( q / l)× MRq,

где MRPl — предельный доход от применяемой единицы ресурса труда; MPl —

предельный продукт единицы ресурса труда; MRq — предельный доход от дан-

ного выпуска; q / l — изменение объема выпуска вследствие изменения применяемых едиництруда.

Примечание. Видный российский предприниматель М.Д. Прохоров отмечает, что проблема роста издержек производства российских фирм обусловлена повышением цен и тарифов на продукцию и услуги естественных монополий. Цена электроэнергии для промышленных потребителей с 2001 по 2013 год выросла

3.1. Издержки производства и результаты деятельности фирмы |

169 |

всреднем в 5,4 раза, на газ — в 6,3 раза, грузовой железнодорожный тариф —

в7 раз. Все это включено в издержки производства, толкает вверх цены во всех отраслях, а растущие зарплаты и потребительские кредиты со своей стороны поддерживают спрос и растущие цены. В результате российские цены на большинство товаров превышают показатели развитых стран. Например, бензин давно уже стоит столько же, как в США, цены на электроэнергию также догнали американские. Внутренние российские цены уперлись в мировые при доходах нашего населения

в2,5 раза ниже, чем в США и ЕС, при крайне низком качестве государственного управления. По мнению М.Д. Прохорова, это ситуация, когда имеет место не классическая инфляция, а административное повышение монопольных цен неконкурентноспособными государственными компаниями и прогрессирующий распил бюджета.

Снижение издержек производства, отмечает М.Д. Прохоров — важней-

шая задача, решение которой зависит от нескольких мер:

—демонополизации и роста конкуренции;

—ориентации на европейские стандарты затрат, которые, например,

встроительных компаниях в 2,4–3 раза ниже российских;

—отказа от устаревших отечественных СНИПов и промышленных стандартов;

—сокращения административных издержек — на чиновников, разрешительную документацию, на пресловутую «безопасность», которая преодолевается взятками;

—перехода на систему страхования, которая резко сокращает время на реализацию проектов и делает процедуру прозрачной1.

Основные термины и понятия

Альтернативные издержки — издержки, связанные с возможностью выбора между различными экономическими решениями относительно наиболее выгодного применения экономических ресурсов.

Бухгалтерская прибыль — обоснованная и отраженная в балансовом отчете фирмы разность между доходами и явными издержками.

Внутрифирменные стратегии фирмы по использованию ресурсов —

стратегии, связанные с необходимостью либо минимизировать издержки производства для заданного объема выпуска продукции, либо максимизировать выпуск при заданном объеме ресурсов.

Издержки производства — денежные затраты фирмы на оплату производственных ресурсов. К их разновидностям относятся факторы производства длительного использования (здания, сооружения, помещения и пр.), текущего и краткосрочного применения в производственном процессе для выпуска товаров или услуг (техника, сырье, инструменты и пр.), а также на оплату труда работников.

____________

1 См. Михаил Прохоров о повышении эффективности экономики. НЭП 2.0: об обороне и наступлении. Коммерсант. 22 мая 2014 г. № 86 (5359). С. 7.

170 |

Глава 3. Микроэкономика фирмы: теория производства… |

Общие издержки производства — ТС — денежные затраты фирмы на ор-

ганизацию производства и приобретение экономических ресурсов с целью выпуска продукции и получения прибыли. Общие издержки исчисляются как сумма постоянных и переменных затрат фирмы: ТС = FC + VC.

Переменные издержки — основная часть общих издержек, используемых в качестве факторов производства (труд работников, техника, оборудование, сырье и т. п.).

Постоянные издержки — издержки в форме накладных расходов, величина которых в фиксированный период времени не меняется и не зависит от роста или снижения объема выпуска продукции.

Правило минимизации издержек производства — правило замещения до-

рогостоящих ресурсов более дешевыми при сохранении стандартов технологии производства и качества продукции.

Предельные издержки — дополнительные общие издержки на единицу выпуска при условии их возмещения рыночной ценой продажи продукции.

Равновесие фирмы — максимально возможный объем выпуска продукции на данные денежные расходы, инвестированные на приобретение капитала и рабочей силы. Условием равновесия является равенство предельного дохода и предельных издержек: MR = MC.

Себестоимость продукции или услуг — издержки их производства, выра-

женные в денежной форме, т. е. по текущим ценам и тарифам закупки фирмой факторов производства и оплаты труда.

Средние издержки — АС — определяются делением общих издержек на единицу выпуска продукции: АС = ТС / Q.

Экономическая прибыль — отраженная балансовым отчетом фирмы разность между доходами и суммой явных и неявных издержек, не требующая обоснования.

Теория производства — система знаний и практических сведений в области организации производства, оптимизации затрат и выпуска продукции с целью получения прибыли.

Эластичность производства — степень реакции общего объема выпуска продукции (в %) к процентному изменению каждого дополнительно вводимого фактора производства.

Контрольные вопросы

1.Категории издержек производства фирмы: в чем состоит практический смысл анализа их структуры? При ответе используйте доказательства:

а) о структуре себестоимости продукции фирмы; б) о структуре цены продукции фирмы.

Объясните взаимосвязь издержек производства и доходов фирмы.

2.Как оценить стоимость рабочего места, влияет ли стоимость рабочего места фирмы на такие показатели, как: