3. Подсчитываем факторную дисперсию:

( оценивает степень влияния данного фактора на результирующий признак).

QА = 5(17-19)2 + 5(21-19)2 +5(19-19)2 = 40

4. Подсчитываем остаточную дисперсию:

(оценивает влияние иных, остаточных причин на результирующий признак).

Qост = (15-17)2+ (18-17)2+ (19-17)2+ (22-17)2 + (11-17)2 +

(22-21)2+ (27-21)2+ (18-21)2+ (21-21)2 + (17-21)2 +

(18-19)2+ (24-19)2+ (16-19)2+ (22-19)2 + (15-19)2 =192

Если эти дисперсии значимо отличаются, то это свидетельствует о существенном влиянии фактора, в противном случае - принимается, что фактор не оказывает существенного влияния. С целью сравнения дисперсий

5. Вычисляем значение критерия Фишера:

Fнабл.

=

6. Выбираем уровень значимости α = 0,05

7. Находим число степеней свободы числителя (v1 ) и

знаменателя (v2 ):

v1 = к – 1 =2

v2 = N– k =15 – 3=12

По таблице критерия Фишера (одна из таблиц математической статистики) находим: Fкр = 3,885

8. Так как наблюдаемое значение критерия (1,25) не превосходит критического значения (3,885), то принимается гипотеза о несущественности влияния фактора А при уровне значимост 0,05.

(в противном случае гипотезу следовало бы отвергнуть).

Итак, тип методики обучения не оказывает значимого влияния на производительность работников.

Файл ANOVA-1

Обозначения в EXCEL таблице:

|

SS |

df |

MS |

|

QA – факт. дисп. |

k - 1 |

QA/(k-1) |

|

Qост – остаточн. дисп. |

N - k |

Qост/(N-k) |

§ 19. Имитационное моделирование (model simulation)

Методы теории вероятностей позволяют строить математические модели, имитируя, шаг за шагом, развитие бизнес - экономического процесса (организация снабжения, управление запасами, банковское обслуживание, сервисное обслуживание автомобилей, функционирование мартеновского цеха и т.д.).

На таких копиях реального процесса, называемых имитационными моделями и реализуемых на компьютере, можно проигрывать различные варианты организации системы, находить наилучшие, оптимальные варианты. Проиграв модель в течение длительного промежутка времени, можно рассчитать значения итоговых показателей (прибыль, производительность, издержки и т.п.) и рекомендовать руководителю внести те или иные изменения уже в структуру и параметры уже реального процесса.

Отметим, что в процессе моделирования, непременно возникнет необходимость найти, какое значение примет случайная величина в результате испытания. Например, какова длительность разливки стали, каков срок подачи шихты и т.д.

Эту важную информацию получают по схеме:

опытные данные- частоты появления возможных значений случайной величины- вероятности значений-построение функции распределения-таблица случайных чисел [11] – восстановление значения случайной величины.

Пример - имитационная модель управления запасами.

Компания - посредник продает автомобильные аккумуляторы, закупая их от внешнего производителя. Как только текущий запас аккумуляторов окажется ниже 6 штук, оформляется заказ на очередную партию из 10 штук. Начальный запас на складе- 10 аккумуляторов. Каждый заказ обходится в 10 у.е. Затраты на хранение 5 у.е/ день. Упущенная выгода (штраф за дефицит) 80 у.е.

Менеджмент компании, стремясь сократить издержки, решил создать имитационную модель и на ней подобрать оптимальные параметры процесса.

Предварительные статистические исследования (обязательная стадия!) дали возможность построить ряды распределения и функции распределения случайных величин.

1. Х- спрос на аккумуляторы.

Ряд распределения:

|

Х |

0 |

1 |

2 |

3 |

4 |

5 |

|

р |

0,05 |

0,05 |

0,10 |

0,50 |

0,20 |

0,10 |

Функция распределения F(x) = P(X < x):

Рис. 18.1

2. У - длительность поставки партии, дней.

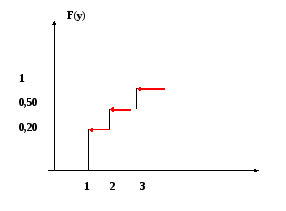

Ряд распределения:

|

У |

1 |

2 |

3 |

|

р |

0,20 |

0,30 |

0,50 |

Функция распределения F(у):

Рис. 18.2

И М И Т А Ц И О Н Н А Я М О Д Е Л Ь

(условимся выбирать случайные числа из второго столбца таблицы случайных чисел [1]).

|

День |

Пост. партии (штук) |

Теку- щий запас |

СЧ |

Спрос (рис.18.1) |

Конечн. запас |

Деф. |

По дача заказа |

СЧ |

Срок подачи (рис.18.2) |

|

1 |

0 |

10 |

06 |

1 |

9 |

0 |

нет |

- |

- |

|

2 |

0 |

9 |

63 |

3 |

6 |

0 |

нет |

- |

- |

|

3 |

0 |

6 |

57 |

3 |

3 |

0 |

да |

02 |

1 |

|

4 |

10 |

13 |

94 |

5 |

8 |

0 |

нет |

- |

- |

|

5 |

0 |

8 |

52 |

3 |

5 |

0 |

да |

69 |

3 |

|

6 |

0 |

5 |

33 |

3 |

2 |

0 |

нет |

- |

- |

|

7 |

0 |

2 |

32 |

3 |

0 |

1 |

нет |

- |

- |

|

8 |

10 |

10 |

30 |

3 |

7 |

0 |

нет |

- |

- |

|

9 |

0 |

7 |

48 |

3 |

4 |

0 |

да |

88 |

3 |

|

10 |

0 |

4 |

14 |

2 |

2 |

0 |

нет |

- |

- |

|

11 |

0 |

2 |

02 |

0 |

2 |

0 |

нет |

- |

- |

|

12 |

10 |

12 |

83 |

4 |

8 |

0 |

нет |

- |

- |

|

13 |

0 |

8 |

05 |

1 |

7 |

0 |

нет |

- |

- |

|

14 |

0 |

7 |

34 |

3 |

4 |

0 |

да |

55 |

3 |

|

15 |

0 |

4 |

09 |

1 |

3 |

0 |

нет |

- |

- |

70 1 4

Расчет итоговых показателей моделирования

1. Математическое ожидание суммарного запаса: 70/15 =4,7

2. Математическое ожидание дефицита: 1/15 =0,06

3. Математическое ожидание числа заказов: 4/15 =0,27