§ 10 Сведение матричных игр с нулевой суммой к задачам линейного программирования

Покажем, на примере, как игру двух лиц с нулевой суммой можно свести к решению пары двойственных задач линейного программирования и решить, например, симплекс-методом (табличным или в среде EXCEL) . Отметим [4], что и любая задача линейного программирования может быть сведена к матричной игре.

Пример:

Решить игру, заданную платежной матрицей

α= 1, β= 2 → игра

без седловой точки.

α= 1, β= 2 → игра

без седловой точки.

Пусть (р1, р2) – смешанная стратегия игрока А, (q1, q2, q3) – смешанная стратегия игрока В.

Напомним, что суммы вероятностей равны 1.

Воспользуемся теоремой Неймана .

Для игрока А:

введем обозначения:

y1 = р1/v, y2 = р2/v. (Заметим, что v = 1/(y1 + y2)).

Задача примет вид:

3y1 + y2 ≥ 1

3y2 ≥ 1

y1 + 2y2 ≥ 1

G = y1 + y2 → min (1)

Для игрока B:

Обозначим х1 = q1/v, х2 = q2/v, x3= q3/v . Заметим, что

v= 1/(x1 + x2+ x3).

Задача примет вид:

3x1 + x3 ≤ 1

x1 + 3x2 +2x3 ≤ 1

F = x1+ x2+ x3 → max (2)

Согласно лекции 6 получена пара двойственных задач (1) и (2). Напомним, что, решив одну из них, например, симплекс-методом, мы автоматически найдем решение другой.

Итак, нахождение решения игры в смешанных стратегиях может быть сведено к решению пары двойственных задач линейного программирования.

Решим задачу (1) в EXCEL

у1 = 1/5, у2= 2/5, v= 1/0,6

р1 = (1/5)*(5/3)=1/3, р2 = 2/3.

Пример:

Имеются две конкурирующие фирмы А и В. Фирма А в будующем году может производить 4 новых модели айфонов:А1,А2,А3,А4. Конкурент В также может производить 4 новых модели: В1,В2,В3,В4. Платежная матрица (прибылерованияй) фирмы А имеет вид:

Как рациональнее всего поступить каждой фирме, чтобы получить наибольшую прибыль?

Для фирмы А записываем задачу линейного программирования:

70у1+60у1+20у1+50у1≥ 1

30у1+50у1+60у1+70у1≥ 1

20у1+40у1+80у1+30у1≥ 1

50у1+80у1+60у1+50у1≥ 1

G = y1+ y2+ y3+ y4 → min

Экономический пример (курсовая работа)

Металлургический консорциум (игрокА) с целью улучшения финансового состояния должен принять решение об инвестиции 10 млн. в банк

(игрок В).

Совет директоров консорциума рассматривает возможность открытия $ счетов на сумму 2 млн., 3 млн. и 5 млн. $.

Какие установит процентные ставки противостоящий консорциуму банк заранее неизвестно. Возможные варианты по указанным вкладам таковы: 12%, 6 % и 8 % или 9%, 10 % и 7 %, соответственно. У игрока В, таким образом, две чистых стратегии.

Естественно, консорциум стремится увеличить свою прибыль, а банк минимизировать выгоду консорциума. Методами теории игр найти оптимальные стратегии консорциума, а также банка. Какой ожидаемый доход может получить консорциум?

Чистые стратегии игрока А (консорциума) перечислим и опишем в таблице:

|

Чистые стратегии игрока А |

1 тип вклада (2 млн.) |

11 тип вклада (3 млн.) |

111 тип вклада (5 млн.) |

|

1 |

2,2,2,2,2 |

- |

- |

|

2 |

2, 2, 2 |

3 |

|

|

3 |

2, 2 |

3, 3 |

|

|

4 |

2, 2 |

|

5 |

|

5 |

2 |

3 |

5 |

|

6 |

|

3, 3, 3 |

|

|

7 |

|

|

5, 5 |

Пояснение: 1-я чистая стратегия предполагает открытие 5 вкладов по 2 млн., 2-я -3 вкладов по 2млн и одного по 3 млн. (напомним - всего в наличии 10 млн.). Дальнейшая структура таблицы понятна!

Чистые стратегии игрока В: выплачивать проценты по первому варианту или по второму варианту.

Запишем платежную матрицу игры, указав доходы игрока А.

α = 0,9 β = 0,96

Седловой точки нет, поэтому будем искать решение игры в смешанных стратегиях. По смыслу задачи нас будет интересовать игрок А.

Составим задачу линейного программирования:

1,2y1 + 0,9y2 +0,84у3 +0,88у4 + 0,82у5 + 0,54у6 + 0,8у7 ≥ 1

0,9y1 + 0,84y2 +0,96у3 +0,80у4 + 0,83у5 + 0,9у6 + 0,7у7 ≥ 1

G = y1 + y2 +у3 +у4 +у5 + у6 + у7 → min

Компьютерное решение в среде EXCEL (файл “новый”)

y1 = 0,30, y2 =0, у3 = 0,76, у4 =0, у5 =0, у6 =0, у7 =0, v= 0,94

р1 = 0,3*0,94 =0,282, р3 = 0,76*0,94 =0,714

В большей степени следует порекомендовать консорциуму разместить 5 вкладов по 2 млн. и 2 вклада по 2 млн и 2 по 3 млн. Гарантируемый средний доход 94%.

Пример: (военная игра) [1]

На маневрах флота в средиземном море сторона В может послать подводную лодку в один из регионов моря: 1 или 2. Другая сторона А имеет 3 противолодочных корабля и должна обнаружить и уничтожить подводную лодку.

Вероятность корабля потопить лодку в регионе 1 равна 0,6, а в регионе 2 - 0,4. Командованию флота нужно разработать стратегию распределения кораблей по регионам.

Данную конфликтную ситуацию рассмотрим как игру двух игроков А и В.

У игрока В две стратегии - послать лодку в регион 1 и в регион 2. У игрока А четыре стратегии (0,3), (1,2), (2,1) и (3,0).

Например, (2,1) означает посылку двух кораблей в 1 регион и одного- во 2 регион, и т.п.

Выигрыш игрока А – вероятность уничтожения лодки.

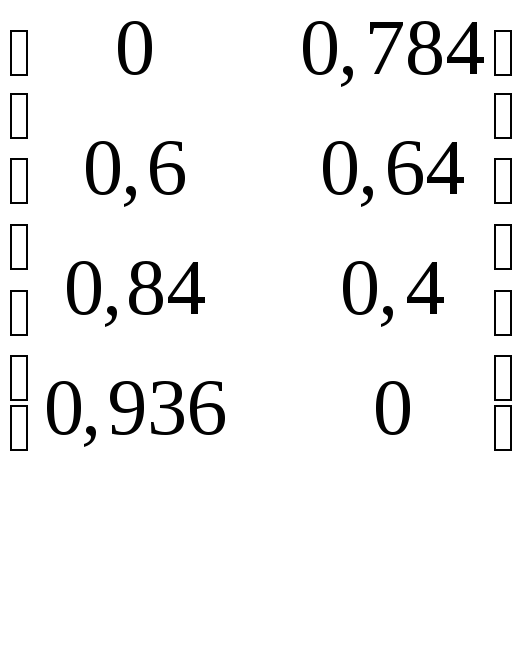

α=0,6,

β=0,784

α=0,6,

β=0,784

Поясним составление платежной матрицы.

(0,3)- посылка 0 кораблей в 1 регион и 3 кораблей во второй.

При этом в первом регионе имеется лодка - ясно, что вероятность ее уничтожения 0.

Пусть игрок В направил лодку во 2 регион:

вероятность того, что хотя бы один из 3-х кораблей уничтожит лодку: р = 1 – (1- 0,4)3 =0,784.

(2,1)- посылка 2 кораблей в 1 регион и одного корабля во 2 регион. Пусть игрок В направил лодку в 1 регион:

Р = 1- (1-0,6)2 = 0,64 и т.д. (просчитать вероятности самостоятельно).

Рассуждая, так же как и в первом примере:

Для игрока А:

0,6у2 + 0,84у3 + 0,936 у4 ≥ 1

0,784у1 + 0,64у2 + 0,4 у3 ≥ 1

F = у1 + у2 + у3 + у4 → min (1)

Для игрока В:

0,784х2 ≤ 1

0,6х1 + 0,64х2 ≤ 1

0,84х1 + 0,4х2 ≤ 1

0,936х1 ≤ 1

G= x1 + x2 → max (2)

Решим задачу (2) в EXCEL (файл “игра”).

х1 = 0,80, х2 = 0,81, v = 0, 62 → q1 = 0,496, q2 = 0,502

у1 = 0, у2= 1,48, у3=0,13, у4=0, v= 1/(у1+у2 + у3 + у4)= 1/1,61 = 0,62

р1=0, р2 =1,48*0,62= 0,92, р3=0,13*0,62= 0,08, р4 =0

Итак, оптимальная стратегия игрока А – послать 1 корабль в 1-й регион с вероятностью 0,92 и 2- во 2 регион с вероятностью 0,08. Не следует посылать 3 корабля в 1 -й регион и 3 корабля во 2 регион!

Игроку В следует с примерно равными вероятностями послать лодку в каждый из двух регионов.

Пример.

Найти решение игры, заданной платежной матрицей:

Решаем игру сведением к двойственным задачам.

Для игрока А:

4у1 + 3у2 + 2 у3 ≥ 1

-2у1 + 5у2 + у3 ≥ 1

2у1 + у2 + 5у3 ≥ 1

G = у1 + у2 + у3 → min (1)

Для игрока В:

4х1 – 2х2 + 2х3 ≤ 1

3х1 + 5х2 + х3 ≤ 1

2х1 + х2 + 5х3 ≤ 1

F = х1 + х2 + х3 → max (2)

Решим задачу (1) в EXCEL:

у1 = 0,03 у2 = 0,19 у3= 0,15

v= 1/ (0,03 + 0,19 + 0,15)= 2,7

р1 = 0,03*2,7=0,081

р2 = 0,19*2,7 =0,513

р3 = 0,15*2,7 =0,405

Наиболее обещающей для игрока А является 2-я стратегия.

Решим задачу (2) в EXCEL:

х1 = 0,22 х2 = 0,05 х3= 0,1

v= 1/ (0,22 + 0,05 + 0,1)= 2,7

q1 = 0,22*2,7=0,594

q2 = 0,05*2,7 =0,135

q3 = 0,1*2,7 =0,27

Пример.

Известный актер (игрок А) обдумывает, где бы ему провести отпуск с молодой женой. Возможные варианты (чистые стратегии): Монте-Карло (МК), Гавайские острова (Г), Багамские острова (Б), Канарские острова (К), Сочи (С), озеро Байкал (ОБ). Игрок В - папарацци - фотографы, которые охотятся за артистом и могут, выследив его, испортить ему отпуск. Папарацци могут выследить актера с такими вероятностями: 0,34- МК, 0,12-Г, 0,16- Б, 0,4- К, 0,5-С, 0,2- ОБ.

Выигрыш игрока А - вероятность не встречи с папарацци.

Определить оптимальную стратегию игрока А.

Платежная матрица:

Следуя вышесказанному, составим задачу линейного программирования (почему без двойственной?):

0,66у1 + у2 + у3 + у4 + у5 + у6 ≥ 1

у1 + 0,88у2 + у3 + у4 + у5 + у6 ≥ 1

у1 + у2 + 0,84у3 + у4 + у5 + у6 ≥ 1

у1 + у2 + у3 +0,6 у4 + у5 + у6 ≥ 1

у1 + у2 + у3 + у4 +0,5 у5 + у6 ≥ 1

у1 + у2 + у3 + у4 + у5 +0,8 у6 ≥ 1

G= у1 + у2 + у3 + у4 + у5 + у6 → min

Решим задачу в EXCEL.

у1= 0,11 у2= 0,32 у3= 0,24 у4= 0,09 у5= 0,07 у6= 0,19

v= 1/ ( 0,11 + 0,32 + 0,24 + 0,09 + 0,07 + 0,19)=0,98

p1= 0,11*0,98=0,108

p2= 0,32*0,98=0,313

p3= 0,24*0,98=0,235

p4= 0,09*0,98=0,088

p5= 0,07*0,98=0,068

p6= 0,19*0,98=0,186

Рекомендация - Гавайские острова.

Доминирование стратегий

Данный прием в теории игр используется для уменьшения размерности платежной матрицы.

Пусть i-я строка по элементно не меньше (≥) j-й строки, тогда говорят, что i-я строка доминирует над j-й строкой. Поэтому игроку А не выгодно пользоваться j-й чистой стратегией- ведь его выигрыш при i-й чистой стратегии не меньше, чем при j-й чистой стратегии вне зависимости от того, как играет В.

Аналогично, если i-й столбец по элементно не меньше j-го столбца, то говорят, что j- й столбец доминирует над i-м столбцом - игроку В не выгодно. Поэтому игроку В не выгодно использовать i-ю стратегию.

Стратегии, над которыми доминируют другие, естественно отбросить и приписать им нулевые вероятности. На цене игры это никак не скажется, но зато размерность матрицы понизится.

В частности, в матрице могут быть несколько одинаковых строк или столбцов (дублирование) стратегий, то из них естественно оставить только одну строку или столбец.

Пример

Упростить (редуцировать) платежную матрицу используя принцип доминирования:

Студенту рекомендуется подробно разобрать все этапы.

Дальнейшее упрощение невозможно!