1 3, 14, 23. Ясно, что точки 1 и 2 не доминируются другими. Они и образуютПарето - оптимальное множество. Среди них и нужно выбрать оптимальную.

Возможные подходы:

1. Предоставить окончательный выбор лицу, принимающему решение (например, совету директоров).

2. Воспользоваться объединяющей взвешивающей формулой:

φ = 2Μ - σ

φ1 = 2*1,118 - 0,034 = 2,202

φ2 = 2*1,196 - 0,22 = 2,172

Содержательно оптимальность неоторого портфеля по Парето означает, что не существует другого портфеля, который имеет такой же (или больший) ожидаемый доход при меньшем (или таком же) риске.

3. Страхование от убытков на фондовой бирже.[ 5]

Пусть предприниматель имеет акцию, рыночная цена которой на фондовой бирже 100 $.

Однако, из-за возможного падения курса акций в будущем он может понести убытки. Для подстраховки, биржа предлагает купить за 5 $ ценную бумагу- опцион со сроком исполнения 1 месяц. Это значит, что в последний день предстоящего месяца предприниматель, предъявив опцион, сможет продать акцию по той же цене 100 $ независимо от сложившегося курса.

Пусть известен вероятностный прогноз курса:

|

Курс |

-10 |

0 |

10 |

|

Вероятность |

0,5 |

0,4 |

0,1 |

Модель позволит ответить на вопрос, выгодна ли покупка опциона. В самом деле:

а) без опциона

Пусть I- прибыль (случайная величина), тогда

|

I |

-10 |

0 |

10 |

|

p |

0,5 |

0,4 |

0,1 |

M (I) = -10*0,5 + 0 + 10*0,1 = -4

D (I) = (-10)2 * 0,5 + 0 + 102*0,1 – (-4)2= 44

σ (I) = 6,6

б) с опционом:

|

I |

-5 |

-5 |

5 |

|

p |

0,5 |

0,4 |

0,1 |

M (I) = -4

D (I) = 9

σ (I) = 3

Во втором случае риск оказался меньше! – Следует, все-таки купить опцион.

Заметим, что в США, опцион – put, а в Англии – call.

§ 17. Математическая модель управления запасами

Задача управления запасами играет весьма важную роль для любой торговой или дистрибьютерской фирмы.

Управление запасами - это центральная проблема операционного менеджмента.

Задача управления запасами возникает тогда, когда на складе компании нужно создать запас материальных ресурсов или предметов потребления с целью удовлетворения спроса на заданном промежутке времени [3].

Модель управления запасами позволит ответить на два вопроса- когда заказывать новые изделия и сколько их заказывать.

Модель оптимального размера заказа.

Основные предположения модели :

1. В момент полного исчерпания запасов склада мгновенно поступает ранее заказанная партия запасов в количестве q.

2. С другой стороны со скоростью V ед. Запасов/ ед. Времени запасы отпускаются потребителям:

Сказанное иллюстрирует рис. 17.1

Рис. 17.1

Наивысшего уровня запас на складе достигает в момент поставки заказа и спустя время T = Q/v уровень запасов достигает 0. В этой точке происходит новое поступление партии товаров и уровень запасов немедленно увеличивается до своего максимального значения.

Ясно, что излишние запасы Q влекут омертвление капитала, вынужденную распродажу по сниженной цене. С другой стороны, нехватка запасов приводит к дефициту, потере репутации, переходу клиентов к конкурентам и т.д.

Именно поэтому, важно найти “ золотую середину”, т. е оптимальный уровень запасов Qопт.

Еще раз повторим, модель должна дать ответ на два вопроса:

- какое количество Q заказывать

- когда заказывать.

Чтобы построить модель рассмотрим два типа издержек:

1. Н- издержки хранения единицы запасов в ед. времени. (holding cost).

В эти издержки включают упущенную выгоду от

не использования запасов, а также аренду склада, страховку, налоги.

Так как средний уровень запасов на складе Q/2 , то средние издержки хранения всех запасов в единицу времени

(Q/2)* H.

2. S- накладные (административные) расходы, связанные с оформлением заказа на партию запасов (set up cost).

В эти издержки включаются оплата труда менеджеров ведущих заказ, офисные расходы и т.п.

Пусть Т- время, в течение которого запасы полностью опустошаются, тогда накладные расходы в ед. времени S/T, при этом Т = Q/v. Итак, (Sv)/Q.

Суммарные издержки имеют вид:

С =

Итак, требуется найти такой запас Q, при котором суммарные издержки будут минимальными.

Отметим, что если размер запаса Q не велик, то превалируют накладные издержки (чаще приходится оформлять заказ). С другой стороны, если размер запаса Q велик, то превалируют издержки хранения.

Сказанное иллюстрирует график:

Рис. 17.2

Из графика видно, что в оптимальной точке Qопт кривая суммарных затрат заметно выравнивается. Это означает, что вблизи точки минимума суммарные затраты не обладают высокой чувствительностью. Поэтому, найдя Qопт можно это значение немного изменить, если это соответствует потребностям фирмы.

Чтобы найти Qопт достаточно продифференцировать С в (17.1):

Пример.

Предприниматель арендовал склад для хранения и продажи цемента. Накладные издержки составляют 2000$ (S =2000). Издержки хранения 1т. запасов 0,1 $ в сутки (Н=0,1). Спрос- 50т/сутки (v=50). Найти оптимальный размер заказа и его периодичность (Q=?, Т=?).

По формуле

Уилсона

Пример.

Компания во Владивостоке продает подержанные японские автомобили (с автостоянки) стоимостью 10тыс $. Издержки хранения в год составляют 30% от стоимости машины (Н=3т). Накладные расходы – 1т $ в год (S=1 тыс). Годовой спрос 100 машин.

По формуле Уилсона:

Пример.

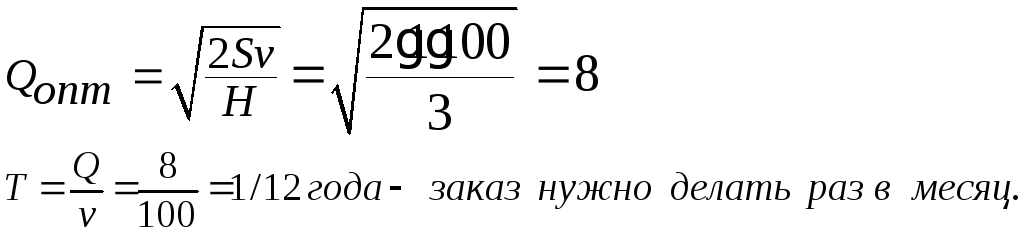

Потребность цеха сборки завода “ЗИЛ” в деталях составляет 120000 деталей в год. Хранение детали на складе стоит 0,35 у.е. в сутки, а поставка партии 10000 у.е. в год. Определить наиболее экономичный размер партии деталей (Q= ?) и интервал между поставками.

Имеем: Н= 0,35* 365, S= 10000, v = 120000.

Воспользуемся формулой Уилсона.