Маковецкий _экономика_А5

.pdfMR = |

TR . |

|

Q |

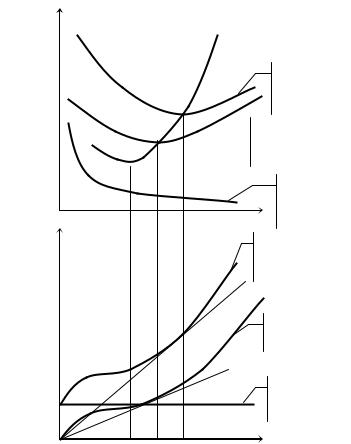

Динамику и зависимости между различными видами дохода можно показать на графике (рис. 9.2).

Из рисунка видно, что линия предельного дохода лежит ниже кривой спроса, так как MR< P, кроме первой единицы блага. Если график спроса имеет вид прямой, то линия предельных издержек также прямая. График предельных издержек в этом случае пересекает отрезок, отсекаемый кривой спроса на оси ОХ, пополам. Это легко доказать математически.

TR,

AR,

MR

9

8 |

|

|

|

|

|

|

|

|

|

|

|

|

TR – совокупный |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

доход |

|

|

||

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

Эластичный |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

5 |

|

|

|

спрос |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Неэластичный |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

3 |

|

|

|

|

|

|

|

|

спрос |

|

|

|

|

AR – средний доход, |

||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D – спрос |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

AR – средний доход, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D – спрос |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

AR – средний доход, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D – спрос |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

|

4 |

5 |

6 |

Выпуск |

||||||||

MR – предельный доход

Рис. 9.2. График изменения совокупного, среднего и предельного дохода

Для расчета предельного дохода необходимо использовать обратную функцию спроса, т. е. зависимость цены спроса от объема реализации. Обратная линейная функция спроса имеет вид:

Pd =P0 −kQ.

161

Следовательно, совокупный доход можно представить как:

TR =Pd ×Q = P0Q −kQ2 .

В свою очередь, предельный доход при этом будет равен:

MR = ∂∂TRQ = P0 −2kQ.

Также видно, что динамика спроса, изменения предельного дохода и совокупного дохода фирмы взаимосвязаны. Это позволяет сделать важные выводы, касающиесярыночного поведения фирмы.

Ценовая стратегия фирмы должна учитывать эластичность спроса на продукцию фирмы и её влияние на валовую выручку фирмы.

1)Когда спрос эластичен, то снижение цены вызывает рост совокупного дохода. При этом MR > 0.

2)Когда спрос неэластичен, снижение цены вызывает сокращение совокупного дохода, при этом MR < 0.

3)Когда коэффициент эластичности равен единице, то совокупный доход достигает максимума, а MR = 0.

В ценовой политике рационально мыслящий руководитель фирмы будет избегать неэластичные участки. Фирма будет выпускать такое количество продукции, чтобы спрос на нее был эластичен. Таким образом, пределы изменения цены и объемы продаж ограничены ценовой эластичностью спроса на продукцию данной фирмы.

9.6.Издержки производства и прибыль: экономический и бухгалтерский подходы

Рациональная фирма сопоставляет доход, полученный от

продажи определенного объема продукции на рынке, и издержки на её производство и реализацию.

В самом общем виде издержки можно подразделить на следующие группы:

Издержки производства (трансформационные издержки) –

это затраты, связанные с преобразованием сырья в готовую продукцию.

Трансакционные издержки – это издержки обмена и координации. В их состав входят: 1) затраты поиска информации о поставщиках и покупателях, товарах, ценах и т. д.; 2) затраты по ве-

162

дению переговоров и заключению контрактов; 3) затраты по контролю за соблюдением контрактов и их юридической защите.

Неоклассическая школа рассматривала издержки производства. В нашем курсе мы будем рассматривать издержки как сумму трансформационных и трансакционных издержек, так как общие тенденции их изменения в зависимости от объема выпускаемой продукции схожи.

В предыдущей теме мы рассмотрели понятие альтернативных издержек и кривую производственных возможностей, которая отражает их динамику в натуральной форме. В настоящей теме мы рассмотрим альтернативные издержки в денежной форме, т. е. то, как их можно измерить и учесть в затратах фирмы. Здесь прежде всего необходимо остановиться на особенностях бухгалтерской и экономической характеристики издержек. Для производства товара фирма использует как покупные, так и собствен-

ные экономические ресурсы.

Денежные средства, которые фирма платит внешним поставщикам, приобретая у них факторы производства, составляют её фактические, явные или бухгалтерские издержки. Бухгалтер оп-

ределяет издержки как фактические затраты фирмы на приобретение факторов производства у поставщиков. Они проходят через бухгалтерские документы и этим приобретают явную форму. К ним относят оплату сырья и материалов, оплату транспортных, финансовых, юридических услуг, заработную плату наемным рабочим, налоги и прочие расходы.

Особое место в группе явных издержек занимают невозвратные издержки, которые представляют собой ранее произведенные и невозместимые расходы. Из-за своей невозместимости они не влияют на решения фирмы. Примером может служить приобретение специального оборудования, которое не может быть реконструировано для альтернативного использования или продано другой фирме. Такое оборудование может быть применено только для той цели, для которой оно предназначено, и эффективность его использования полностью зависит от успеха данного проекта или бизнеса. Расходы на такое оборудование являются невозвратными издержками, так как не влияют на решения фирмы в настоящее время. Даже если оно не окупает себя в настоящее время, но все про-

163

чие издержки покрываются и есть доход сверху, то выход из бизнеса не рационален.

С собственными экономическими ресурсами фирмы связаны её неявные издержки, учет которых принципиально отличает экономический подход от бухгалтерского. Поскольку фирма отказалась от использования собственных факторов производства в альтернативных целях, то её неявные издержки оцениваются как сумма максимального упущенного дохода от этих факторов производства в наилучшем из исключенных вариантов. Так, если собственник фирмы одновременно является её управляющим, использует собственный капитал и принадлежащее ему помещение, то к неявным издержкам фирмы можно отнести:

•упущенную заработную плату, которую он мог бы полу-

чать в другой фирме в качестве наемного работника;

•упущенный рентный доход, который он мог бы получать, сдавая в аренду собственное помещение;

•упущенный процентный доход на собственный капитал,

который он мог бы иметь, положив деньги в банк;

•упущенный предпринимательский доход, т. е. прибыль,

которую он мог бы получать в любой другой отрасли, организовав там свой бизнес.

Для собственника все издержки – явные и неявные – являются альтернативными, так как существуют альтернативные варианты использования ресурсов, вложенных им в фирму. Экономические издержки представляют собой платежи всем собственникам экономических ресурсов, достаточные для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования:

Сэк = Сбух + Снеявн.

Таким образом, бухгалтерский подход отражает традиционное понимание издержек, но он не отражает того важного обстоятельства, что экономические ресурсы редки и ограничены, а следовательно, не учитывает необходимость их эффективного использования. Экономический подход основан на выявлении того, какой максимальный доход можно было бы получить при альтернативном использовании израсходованных фирмой факторов производства.

Экономический интерес фирмы связан с прибылью (profit), которая определяется как разница между доходом фирмы от продажи продукции и её совокупными издержками:

164

π(Q)=TR(Q)−TC(Q).

Вфинансовых отчетах фирм рассчитывается бухгалтерская прибыль, информация о которой необходима собственникам (акционерам), управляющим, инвесторам, налоговым органам для принятия решений. Прибыль бухгалтерская определяется как разница между валовым доходом и явными издержками фирмы:

πбух =TR −TCбух .

Величина экономической прибыли является ориентиром при принятии управленческих решений о целесообразности деятельности фирмы в данной отрасли. Экономическая прибыль считается как разница между совокупным доходом и всеми издержками фирмы:

πэк =TR −TCэк .

Соответственно, πбух > πэк на величину неявных издержек. Нормальная прибыль – это минимальный доход, необходи-

мый для того, чтобы удержать предпринимателя в данной отрасли. Нормальная прибыль является элементом неявных издержек. Если πэк = 0, то это означает, что предприниматель получает только нормальную прибыль, которая позволяет удержаться ему в рамках данного направления деятельности.

9.7.Краткосрочные издержки: виды, динамика, взаимосвязь

Вкраткосрочном периоде различают постоянные и переменные, валовые, средние и предельные издержки (см. рис. 9.3).

Постоянные издержки (TFC) – это денежные затраты, которые не зависят от объема выпускаемой продукции (затраты на эксплуатацию оборудования, зданий, сооружений, процент по кредиту, рентные платежи, страховые взносы, заработная плата управленцам, охрана и т. д.)

Постоянные издержки являются обязательными и сохраняются, даже если фирма ничего не производит, поэтому на графике постоянные издержки выражаются прямой, параллельной оси абсцисс.

Переменные издержки (TVC) – это денежные затраты, изменяющиеся вместе с объемом выпуска продукта. Это расходы на сырье, вспомогательные материалы, труд и т. д. Переменные из-

165

держки изменяются пропорционально выпуску продукции, поэтому на графике кривая переменных издержек – восходящая линия.

Издержки

(С) $

3

2

1

Издержки$

(С)

7

4

5 6

MC, предельные издержки

AC, средние издержки

AVC, средние переменные издержки

AVC, средние переменные издержки

AFC, средние постоянные

издержки

Выпуск (Q)

ТС, валовые (общие) издержки

VC, переменные издержки

FC, постоянные издержки

Выпуск (Q)

Рис. 9.3. Динамика и взаимосвязь издержек

Точки соответствия графиков: 1 – min MC; 2 – min AVC; MC ∩ AVC; 3 – min AC, MC ∩ AC; 4 – точка перегиба TC; 5 – точка перегиба VC; 6 – точка касания VC прямой, проведенной из начала координат; 7 – точка касания TC прямой, проведенной из начала

Переменные издержки (TVC) – это денежные затраты, изменяющиеся вместе с объемом выпуска продукта. Это расходы на

166

сырье, вспомогательные материалы, труд и т. д. Переменные издержки изменяются пропорционально выпуску продукции, поэтому на графике кривая переменных издержек – восходящая линия.

Общие издержки (TС) – это совокупность всех затрат предприятия на производство и реализацию продукции:

TC =TFC +TVC.

Производителя часто интересует величина средних издержек, т. е. издержек, пересчитанных на единицу продукции.

Средние постоянные издержки – это отношение постоян-

ных издержек к объему выпуска:

AFC = TFCQ .

На графике они выражаются нисходящей кривой.

Средние переменные издержки – это отношение перемен-

ных издержек к объему выпуска продукции:

AVC = TVCQ .

График средних переменных издержек имеет U-образную форму в соответствии с законом убывающей отдачи. Когда отдача от данного переменного фактора производства находится в стадии возрастания, то все меньше количества дополнительных переменных ресурсов требуется для производства дополнительных единиц продукции. Следовательно, в расчете на эту единицу сокращаются переменные издержки. Этим объясняется отрицательная ветвь. На стадии убывающей отдачи картина противоположная – средние переменные издержки возрастают.

Средние общие издержки можно вычислять по формулам:

ATC = TCQ .

ATC = AFC + AVC.

Кривая средних общих издержек является суммой кривых средних постоянных и средних переменных издержек и имеет U- образную форму.

Дополнительные издержки, связанные с увеличением производства продукции на единицу, называются предельными из-

держками:

167

MC = TCQ = TVCQ + TFCQ .

Поскольку TFC = const, то взаимосвязи между постоянными и предельными издержками нет. Поэтому предельные издержки можно выразить формулой:

MC = TVCQ .

График предельных издержек пересекает кривые средних переменных и средних общих издержек в точках минимума последних. Если предельные издержки больше средних издержек, то производство дополнительной единицы продукции вызовет увеличение средних издержек. И наоборот: если MC < AC, то при увеличении объемов производства средние издержки уменьшаются.

Все это справедливо и для соотношения AVC и MC. Пока MC < ATC и MC < AVC, последние убывают. Если MC > ATC и MC > AVC, последние возрастают. Если MC = AC, то переменные издержки достигают минимума.

Контрольные вопросы

1.Какие теории фирмы существуют и как они определяют цели

фирмы?

2.Опишите три стадии изменения объема выпуска фирмы в краткосрочном периоде.

3.Что понимается под эффектом масштаба?

4.Какие виды эффекта масштаба существуют?

5.Какой критерий лежит в основе деления издержек на явные

инеявные и какие затраты предприятия включают в себя оба вида издержек?

6.В чем заключается разница между экономической и бухгалтерской прибылью? Что представляет собой нормальная прибыль?

7.Что лежит в основе деления издержек на постоянные и переменные?

8.Как рассчитываются средние постоянные, переменные и общие издержки?

Тестовые задания

1. Действие закона убывающей отдачи означает, что:

а) с увеличением применяемых факторов производства эффект масштаба снижается

168

б) объём выпуска продукции при отдельных технологиях имеет тенденцию к сокращению

в) с увеличением переменного фактора производства средний продукт (АР) этого фактора увеличивается, достигая своего максимума, а затем снижается

г) с увеличением переменного фактора производства его предельный продукт (МР) уменьшается

2. Экономические издержки

а) включают в себя явные (внешние) и неявные (внутренние) издержки, в том числе нормальную прибыль

б) включают в себя явные издержки, но не включают неявные в) включают в себя неявные издержки, но не включают явные г) не включают в себя ни явные, ни неявные издержки д) превышают явные и неявные издержки на величину нор-

мальной прибыли

3.В долговременном промежутке

а) все издержки переменные б) все издержки постоянные

в) переменные издержки растут быстрее постоянных г) постоянные издержки растут быстрее переменных д) все издержки выступают как неявные (внутренние)

4.Какие из перечисленных ниже издержек можно считать постоянными издержками?

а) оплата труда управленческого персонала б) налог на собственность фирмы в) арендная плата за используемое помещение г) все ответы верны д) все ответы неверны

5.К переменным издержкам в краткосрочном периоде можно отнести:

а) страховые взносы фирмы б) расходы на приобретение сырья

в) процент на взятый фирмой кредит г) амортизационные отчисления д) все ответы неверны

Рекомендуемая литература

1.Буркова Н.В., Маковецкий М.Ю. Микроэкономика: учебное пособие. – Омск: Изд-во ОмГУ, 2005.

2.Карпов А.Л. Микроэкономика: вводный курс: учебно-методи- ческое пособие для студентов экономических специальностей. – Омск: Полиграфический центр КАН, 2008.

169

Тема 10. ОСНОВЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА РЫНОЧНЫХ СТРУКТУР

10.1.Понятие рыночной структуры. Рынок совершенной конкуренции

Рыночная структура – это определенный набор факторов, которые задают характер взаимодействия фирм в отрасли.

Классически считается, что рыночную структуру определяют следующие факторы:

1)Количество фирм в отрасли и их размеры;

2)Тип производимой фирмами продукции (однотипная или дифференцированная);

3)Возможность для входа в отрасль и выхода из нее других

фирм;

4)Количество покупателей;

5)Способность фирм воздействовать на спрос посредством рекламы и т. д.

Другую классификацию факторов, определяющих структу-

ру отрасли в статическом состоянии и процесс её изменения, дает М. Портер1. Основываясь на анализе десятков компаний и отраслей, он выделяет так называемые пять сил конкуренции.

Первая – это угроза появления новых конкурентов. В каче-

стве ограничений здесь может выступать величина капитала, необходимая для входа на рынок; минимально необходимый и оптимальный масштаб производства; агрессивность и скоординированность действий предприятий, уже существующих на рынке; доступ к каналам распределения; и наконец, обладание предприятиями отрасли значительными конкурентными преимуществами, связанными с доступом к источникам сырья, патентами, удобным расположением и т. д.

Вторая – это угроза появления новых товаров или услуг-за-

менителей. Она определяется уровнем цен и доступностью това- ров-заменителей, стоимостью «переключения», куда относятся затраты на изменение технологических процессов, на переобучение персонала.

1Портер М. Международная конкуренция. – М.: Международные отноше-

ния, 1993. – С. 52–53.

170