55. Визначення максимального прибутку за методом граничних витрат

Одним зі способів максимізації прибутку є досягнення однакового рівня граничного доходу (MR) і граничних витрат (MC).

Граничний дохід — це зміна у валовому доході в результаті продажу додаткової одиниці продукції. Граничний дохід зазвичай дорівнює ціні P.

![]()

Граничні витрати — це додаткові витрати на виробництво додаткової одиниці продукції. Граничні витрати є змінними витратами, оскільки постійні витрати в разі збільшення обсягів виробництва залишаються незмінними. Для конкурентної фірми граничні витрати дорівнюють ціні продукту.

![]()

Максимізація граничного прибутку є різницею між граничним доходом і граничними витратами (максимально прибуткова рівновага):

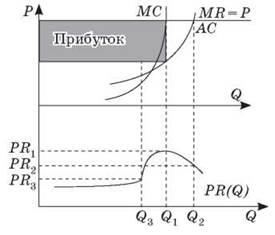

Максимізація прибутку

За обсягів пропозиції Q1 фірма отримає прибуток PR1 (заштрихований прямокутник). Якщо вона збільшить пропозицію до Q2, то її граничні витрати перевищуватимуть рівень ціни и сукупнии прибуток зменшиться до PR2. За будь-якого обсягу пропозиції, нижчого від Q1, навіть у разі виробництва з мінімальними середніми витратами Q3, фірма буде недоотримувати частину доходу, а її сукупний прибуток буде меншим (PR3).

54. Сутність та особливості застосування концепції “важеля”

Існують дві основні концепції ефекту фінансового важеля. Західноєвропейські фінансисти визначають ефект фінансового важеля як прирощення до чистої рентабельності власних коштів, що його отримало підприємство завдяки використанню кредитів чи інших позичкових коштів. Американські вчені трактують ефект фінансового важеля як відсоткові зміни чистого прибутку на акцію, викликані цією відсотковою зміною прибутку до сплати відсотків за кредит і податку на прибуток.

Коли підприємство бере борг — воно зобов'язується сплатити відсотки і в майбутньому погасити суму боргу. Ці відсотки вираховують з оподатковуваного прибутку і збільшують його величину для інвесторів.

Однак, чим більше боргів має підприємство у структурі свого капіталу — тим вищий фінансовий ризик. Це означає, що, незалежно від рівня доходу від своїх операцій, підприємство повинно сплачувати як основну суму боргу, так і відсотки за нього, коли настає термін погашення.

Отже, чим більше підприємство бере в борг — тим більше в нього фіксованих витрат і тим вища небезпека неспроможності покрити ці періодичні фіксовані платежі. Коли зростають борги — зростають і платежі відсотків. Та попри те, що вони забезпечують фінансовий важіль, усе ж зростає ризик, що відсотки за позики стануть високими стосовно прибутків підприємства.

Якщо в період загального спаду економічної активності підприємство згортає свою діяльність — знижуються його прибутки, що збільшує ймовірність несплати відсотків за позичковий капітал.

Отже, фінансовий важіль — це "палиця з двома кінцями". Якщо він вигідний у період економічного піднесення, то завдає збитків у період спаду економічної активності.

Переваги фінансового важеля треба зіставляти із фінансовим ризиком неплатоспроможності, який зростає. Настає момент, коли приріст витрат на відсотки за позику перевищує витрати підприємства від фінансового важеля.

Фінансовий важіль означає включення у структуру капіталу підприємства боргу, який дає постійний прибуток.Рівень ефекту фінансового важеля вказує і на фінансовий ризик, пов'язаний з підприємством. Оскільки відсотки за кредити належать до постійних витрат, нарощування фінансових витрат на залучені кошти супроводжується збільшенням сили операційного важеля і зростанням підприємницького ризику