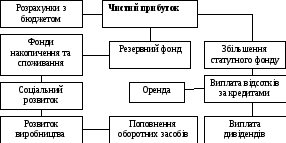

3.5. Схематичний розподіл чистого прибутку на підприємстві.

Прибуток на підприємстві вже сформовано, фактори впливу визначено, нерентабельність але прибутковість також встановлена. Тепер треба розподілити чистий прибуток. Проте, Видавництво не має чистого прибутку за останні три роки з 2008 по 2010рр.

Загалом, у розподілі прибутку можна виділити два етапи: перший етап — це розподіл балансового прибутку. На цьому етапі учасниками розподілу є держава й підприємство..

Другий етап — це розподіл і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів у бюджет.

Видавництво діє на основі Статуту, тому чистий прибуток розподіляється згідно зі статутом підприємства. За рахунок чистого прибутку виплачуються дивіденди (коли є чистий прибуток) акціонерам підприємства, створюються фонди накопичення, споживання, резервний фонд, частина прибутку спрямовується на поповнення власного оборотного капіталу, йде в реноваційний фонд та на інші цілі.

Якби прибуток був, то він розподілявся б приблизно так, як зображено на рисунку 3.5.

Рисунок 3.5. Напрямки розподілу чистого прибутку на ПРАТ «Видавництво «Зоря»

На рисунку відображено схему розподілу чистого прибутку Видавництва виключно в теоретичному плані тому що Видавництво не має прибутку, розподіл не проводиться, фонди не формуються, дивіденди не виплачуються.

Підводячи підсумок, слід сказати, що протягом 2008-2010рр. стан видавництва хоч і покращився по окремих статтях, та все одно воно є нерентабельним, з відсутнім чистим прибутком та без додаткових джерел фінансування своєї діяльності. Платоспроможність знаходиться під великим питанням. Звісно, за 2009-2010 роки спостерігаються позитивні тенденції у підвищення прибутку (тобто скорочення збитків), скорочення витрат, починають нормалізуватись показники рентабельності, проте, для відновлення стабільної діяльності підприємству необхідно переглянути свої доходи, витрати, потенційні джерела мобілізації коштів та можливі зміни в структурі капіталу.

Тема 4

Управління основним капіталом підприємства

4.1. Аналіз стану основних фондів на підприємстві.

Основні фонди — це вартість матеріально-речовинних цінностей, що використовуються підприємством у виробничій та невиробничій сферах діяльності тривалий час (понад рік). Аналіз стану основних фондів на підприємстві є надзвичайно важливим заходом який дозволяє оцінити теперішні та майбутні матеріально-технічні можливості підприємства.

Надзвичайно важливим етапом аналізу є визначення показників обсягу, структури та динаміки основних засобів. Дані розрахунки наведені в таблиці 4.1.1.

Таблиця № 4.1.1.

Структура основних фондів на підприємстві

|

Показники |

2008 рік |

2009 рік |

2010 рік |

Абсол. відх. (2008-2010) |

Темп росту, % |

Абсол. відх. (2009-2010) |

Темп росту, % | |||||

|

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

Питома вага, % |

тис. грн. |

Питома вага, % | |||

|

Основні засоби |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

у т.ч.: | ||||||||||||

|

Будівлі, споруди та передавальні пристрої |

20216 |

46,50% |

20626 |

46,64% |

20612 |

47,01% |

396 |

0,51% |

1,96% |

-14 |

0,36% |

-0,07% |

|

Машини та обладнання |

21410 |

49,25% |

21333 |

48,24% |

21054 |

48,01% |

-356 |

-1,24% |

-1,66% |

-279 |

-0,23% |

-1,31% |

|

Транспортні засоби |

1014 |

2,33% |

1420 |

3,21% |

1397 |

3,19% |

383 |

0,86% |

37,77% |

-23 |

-0,03% |

-1,62% |

|

Багаторічні насадження |

467 |

1,07% |

470 |

1,06% |

423 |

0,96% |

-44 |

-0,11% |

-9,42% |

-47 |

-0,10% |

-10,00% |

|

Бібліотечні фонди |

21 |

0,05% |

21 |

0,05% |

21 |

0,05% |

0 |

0,00% |

0,00% |

0 |

0,00% |

0,00% |

|

Малоцінні необоротні матеріальні активи |

11 |

0,03% |

9 |

0,02% |

8 |

0,02% |

-3 |

-0,01% |

-27,27% |

-1 |

0,00% |

-11,11% |

|

Інструменти, прилади, інвентар (меблі) |

335 |

0,77% |

343 |

0,78% |

334 |

0,76% |

-1 |

-0,01% |

-0,30% |

-9 |

-0,01% |

-2,62% |

|

Усього: |

43474 |

100,00% |

44222 |

100,00% |

43849 |

100,00% |

375 |

- |

0,86% |

-373 |

- |

-0,84% |

Дані таблиці показують, що ПРАТ «Видавництво «Зоря» станом на 2010 рік має у своєму розпорядженні основних засобів на суму 20612 тис. грн.. В порівнянні з минулим роком загальна вартість основних засобів підприємства зменшилась на 14 тис. грн.. Тобто темп росту склав -0,07%. В 2008 році вартість основних засобів становила 20216 тис. грн.., що на 375 тис. грн.. менше ніж в 2010 році.

Що стосується структури основних засобів, то найбільш питому вагу в них займають на протязі всього аналізованого періоду машини та обладнання. Так в 2008 році їх питома вага становила 49, 52%, що в грошовому вираженні складає 21410 тис. грн.. Протягом року вартість машин та обладнання зменшилась до 21333 тис грн., що в структурі становило 48,24%, і до 2010 року їх вартість склала 21054 тис. грн. (48,01%). Тобто, в період з 2008 по 2020 роки загальна вартість машин та обладнання зменшилась на 77 тис. грн., темп зростання за даний період склав -1,66%.

Наступними у структурі основних засобів виступають будівлі, споруди та передавальні пристрої (БСПП). Станом на 2008 рік вони становили 46,50%, що в грошовому вираженні становить 20216 тис. грн.. Протягом року загальна сума БСПП збільшилась до 20626 тис. грн., що в структурі становило 46,64%. Протягом наступного року загальна сума БСПП зменшилась на 14 тис. грн. Та станом на 2010 рік склала 20612 тис. грн.., що в структурі становило 47,01%. Загалом в період з 2008 по 2010 роки загальна сума БСПП на підприємстві збільшилась на 396 тис, грн., темп росту склав 1,96%

Наступними в структурі виступають транспортні засоби. Їх вага в порівнянні з попередніми засоби є дещо не значною. Станом на 2008 рік вони складали 2,33% (1014 тис. грн..), в 2009 – 3,21% (1420 тис. грн..), в 2010 – 3,19% (1397 тис. грн..). Загалом за аналізований період вартість транспортних засобів збільшилась на 383 тис. грн., темп росту склав 37,77%.

Наступними в структурі основних засобів йдуть багаторічні насадження; інструменти, прилади, інвентар; бібліотечні фонди; малоцінні необоротні матеріальні активи.

Тож, можемо зазначити, що переважна частка основних засобів підприємства припадає на машини та обладнання, будівлі, споруди та транспортні засоби. Загальна їх тенденція протягом аналізованого періоду вказує на збільшення, проте за останній рік присутнє певне скорочення складових основних засобів на підприємстві.