Міністерство фінансів україни

ДНІПРОПЕТРОВСЬКА ДЕРЖАВНА ФІНАНСОВА АКАДЕМІЯ

Індивідуальне завдання

з переддипломної практики

на тему

«Проект підвищення ефективності використання капіталу на підприємстві»

Виконала студентка

Групи ФМ-06

Кушнір Т.С.

Дніпропетровськ – 2011

ПЛАН

Характеристика склад та структуру капіталу підприємства 3

Характеристика фінансового аспекту формування та використання коштів підприємства 7

Ознайомитись з визначенням потреби в капіталі 12

Охарактеризувати джерела надходження оборотних коштів для створення виробничих запасів 16

Проаналізувати за останні 3-5 років компоненти капіталу та скласти відповідні таблиці та діаграми 18

Ознайомитись з принципами короткострокового фінансового планування 21

Охарактеризувати інвестиції в капітал за останні 3-5 років 26

Ознайомитись з управлінням капіталом 28

Розробити шляхи підвищення ефективності використання капіталу на підприємстві 34

Список першоджерел 36

1. Характеристика склад та структуру капіталу підприємства

За ринкових умов господарювання у підприємницьких структурах незалежно від форм власності й організаційно-правового статусу виникає значна потреба у капіталі для забезпечення нормального процесу фінансування своєї діяльності. Як наслідок, виникає багато питань теоретичного та прикладного характеру щодо оптимізації структури капіталу підприємства як певної сукупності його фінансових ресурсів.

В економічній літературі питання сутності капіталу, його форми, значення у економічному розвитку знайшли відображення у роботах А. Сміта, Д. Рікардо, К. Маркса, А. Маршалла, Дж. М. Кейнса. Серед тих досліджень, де безпосередньо розглядаються проблеми управління капіталом, аналізу його структури і динаміки, можна виокремити роботи І. О. Бланка, О. Д. Василика, А. О. Задої, А. А. Пересади, А. М. Поддєрьогіна та інших.

Капітал підприємства формується при його створенні та у процесі здійснення фінансово-господарської діяльності. Так при створенні підприємства його стартовим капіталом є вартість майна підприємства. На цьому етапі, коли підприємство ще не має зовнішньої заборгованості, власний капітал (початковий капітал) відповідає вартості активів за балансом. Здійснюючи господарську діяльність, підприємство завжди використовує залучені кошти, тобто створює борги. Тоді власний капітал визначається як різниця між вартістю його майна і борговими зобов’язаннями. Отже, власний капітал – це частина активів підприємства, що залишається після вирахування його зобов’язань. Основна мета функціонування капіталу – це його рух. Впродовж поточної діяльності підприємства форма його капіталу постійно змінюється. Ці зміни стосуються збільшення (зменшення) як абсолютної величини капіталу, так і окремих його складових. Постійно здійснюється перетворення одних ресурсів на капітал, інших – на товар або інші види цінностей.

Як відомо, основу фінансового потенціалу підприємства становить його власний капітал. Він показує лише облікову, а не ринкову вартість прав власників підприємства, оскільки залежить від застосованих методів оцінки активів та зобов'язань підприємства. Тому збереження власного капіталу є одним з основних показників якості фінансового управління підприємством. Дослідження структури власного капіталу показало, що його елементи набувають специфічних особливостей залежно від організаційно-правового статусу конкретного підприємства. Ці особливості зумовлені насамперед нормами законодавства, якими встановлено організаційно-правові форми підприємств, та вимогами щодо порядку формування та руху їх власного капіталу.

Позичковий капітал підприємства – це кошти, залучені для фінансування діяльності підприємства на принципах строковості, поверненості та платності. До його складу входять короткострокові й довгострокові зобов’язання та кредиторська заборгованість.

Співвідношення між власним і залученим капіталом – один з важливих фінансових показників діяльності підприємств. Його вагомість полягає у тому, що підприємство може досягти значних результатів при використанні різних складових капіталу. Застосування комбінованих джерел формування капіталу значно підвищує результативність діяльності підприємства. Аналіз капіталу підприємства передбачає проведення оцінки складу і структури капіталу, зміни його складових. Такий аналіз здійснюється на основі порівняльного аналітичного балансу, який складають шляхом агрегування однорідних за складом елементів балансових статей [8].

Тож, проаналізуємо склад та структуру капіталу ПрАТ «Видавництва «Зоря» з 2008 по 2010 роки (таблиця № 6.1.1.).

Джерела фінансування видавництва в більшості своїй представлені власним капіталом, який на протязі 2008-2010 років має найбільшу питому вагу. Так, в 2008 році він становив 23688 тис. грн.(88,47%), протягом року власний капітал зменшився на -2845,4 тис грн.. та на 2009 рік становив вже 20843 тис. грн. (70,63%), в 2010 році він склав 19716 тис. грн.. (73,20%). Власний капітал окрім того має тенденцію до зменшення.

Таблиця № 6.1.1.

Аналіз структури капіталу ПрАТ «Видавництво «Зоря» з 2008 по 2010 роки

|

Види джерел фінансування |

Джерело інформації |

2008 |

2009 |

2010 |

Абсол. відх. (2008-2009) |

Темп росту, % |

Абсол. відх. (2009-2010) |

Темп росту, % | |||||

|

тис. грн. |

Питома вага, % |

тис. грн. |

Питома вага, % |

тис. грн. |

Питома вага, % |

тис. грн. |

Питома вага, % |

тис. грн. |

Питома вага, % | ||||

|

I. Власний капітал |

380 |

23688 |

88,47% |

20843 |

70,63% |

19716 |

73,20% |

-2845,4 |

-17,85% |

-12,01% |

-1127 |

2,57% |

-5,41% |

|

ІІ. Забезпечення наступних витрат і платежів |

430 |

119 |

0,44% |

158 |

0,54% |

105 |

0,39% |

39 |

0,09% |

32,77% |

-53 |

-0,15% |

-33,54% |

|

ІІІ. Довгострокові зобов’язання |

480 |

250 |

0,93% |

163 |

0,55% |

163 |

0,61% |

-87 |

-0,38% |

0,00% |

0 |

0,05% |

0,00% |

|

IV. Поточні зобов’язання |

620 |

2717 |

10,15% |

8347 |

28,28% |

6952 |

25,81% |

5630 |

18,14% |

0,01% |

-1395 |

-2,48% |

-16,71% |

|

V. Доходи майбутніх періодів |

630 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

БАЛАНС |

640 |

26775 |

100,00% |

29511 |

100,00% |

26936 |

100,00% |

2736,3 |

- |

10,22% |

-2575 |

- |

-8,73% |

Наступними найбільшими в структурі джерел фінансування є поточні зобов’язання які на 2008 рік становили 10,15%, що в грошовому вираженні становило 2716,9 тис. грн.. Протягом року поточні зобов’язання збільшились на 5630,1 тис. грн. на 2009 рік склали 8347 тис. грн., що в процентному відношенні склало 28,28%. До 2010 року поточні зобов’язання зменшились на -1395 тис. грн. та становили 6952 тис. грн. (25,83%).

Наступними в структурі є довгострокові зобов’язання підприємства та забезпечення наступних витрат та платежів.

Загальна сума джерел фінансування підприємства станом на 2008 рік становила 26775 тис. грн.. У 209 році вона збільшилась на 2736,3 тис. грн.. та становила 29511 тис. грн., а в 2010 році загальна сума джерел фінансування зменшилась до 26936 тис. грн..

Аналіз структури залученого капіталу показав, що у процесі своєї діяльності підприємство майже не використовує кредити банку. Тому з метою підвищення результативності діяльності ПрАТ «Видавництво «Зоря» необхідно збільшити частку залученого позичкового капіталу, що дозволить істотно збільшити обсяг випуску продукції і підвищити ефективність використання власного капіталу.

Як стверджує кандидат економічних наук Мирослав Стельмах ефективна фінансова діяльність підприємства пов’язана безпосередньо з функціонуванням залученого капіталу. Тобто, його використання дозволяє суттєво збільшити обсяг господарської діяльності підприємства, забезпечити ефективніше використання власного капіталу, прискорити формування різноманітних цільових фінансових коштів, а в кінцевому результаті - підвищити ринкову вартість підприємства. І відповідно на осонові проведеного аналізу капіталу видавництва можемо зробити висновки про те, що структура джерел фінансування підприємства є не досконалою. На це вказує значне перевищення поточних зобов’язань над довгостроковими та значне перевищення власного капіталу над позиковим.

Таким чином, структура капіталу підприємства безпосередньо впливає на його формування і результативність використання. Вона визначає багато аспектів не тільки фінансової, але й операційної та інвестиційної діяльності підприємства, здійснює активний вплив на кінцеві результати його роботи. Структура капіталу впливає на рентабельність активів та власного капіталу, визначає фінансову стійкість та платоспроможність, формує оптимальне співвідношення прибутковості та ризику у процесі розвитку підприємства.

ХАРАКТЕРИСТИКА ФІНАНСОВОГО АСПЕКТУ ФОРМУВАННЯ ТА ВИКОРИСТАННЯ КОШТІВ ПІДПРИЄМСТВА

Успішна діяльність будь-якого підприємства не можлива без ефективного управління фінансовими ресурсами. Вони мають створити передумови для стабільного процесу виробництва та його постійного зростання, що визначає конкурентоспроможність підприємства на ринку.

Стабільність функціонування підприємства ґрунтується на достатності фінансових ресурсів та їх стабільному кругообігу.

Під фінансовими ресурсами підприємства слід розуміти грошові доходи і надходження, які перебувають у розпорядженні суб’єкта господарювання і призначенні для виконання фінансових зобов’язань, здійснення затрат із розширеного відтворення і економічного стимулювання працівників. Вони формуються ще до початку діяльності підприємства в процесі утворення статутного фонду. Далі ці кошти інвестуються для забезпечення виробничо-господарської діяльності, розширення і розвитку виробництва.

Фінансові відносини підприємства виникають тоді, коли на грошовій основі відбувається формування власних ресурсів підприємства, його прибутків, залучення позичкових джерел фінансування господарської діяльності, розподіл прибутків, що утворюються в результаті цієї діяльності, їхнє використання на цілі розвитку підприємства.

Таким чином, до фінансових ресурсів належать грошові фонди й та частина грошових коштів, яка використовується в нефондовій формі.

Фінансові ресурси, що формуються на рівні підприємств, забезпечують можливість здійснення виробництва продукції, інвестування, формування оборотних коштів, створення фондів економічного стимулювання, виконання зобов’язань перед бюджетом, фінансово-кредитною системою, постачальниками та працівниками, здійснення міжгосподарських розрахунків. Їх рух опосередковує рух матеріальних та трудових ресурсів, необхідних складових організації виробничого процесу.

Структура та розмір фінансових ресурсів залежить від обсягу виробництва та його ефективності. Зв’язок між розміром фінансових ресурсів та обсягом виробництва є двояким, оскільки основним регламентуючим фактором збільшення обсягів виробництва є величина фінансових ресурсів, як і навпаки. Наприклад, недостатній розмір фінансових ресурсів веде до скорочення обсягу виробництва та неможливості його розширення, зниження рівня використання виробничих потужностей, недостатнього забезпечення матеріальними, трудовими та іншими ресурсами і, як наслідок, до ще більшого скорочення фінансових ресурсів.

Достатній розмір фінансових ресурсів забезпечує: фінансову стійкість, платоспроможність, стабілізацію обсягів виробництва, а також можливість його розширення; високий, проте не повний рівень використання виробничих потужностей; достатній рівень забезпечення організації матеріальними ресурсами, а, отже, здатність в процесі виробництва відшкодувати авансовані фінансові ресурси в обсязі, що не буде поступатися використаному.

Надлишковий обсяг фінансових ресурсів сприяє тенденції збільшення обсягів виробництва, розширення асортименту продукції, що випускається, освоєння нових видів продукції, повного використання існуючих виробничих потужностей, повного забезпечення підприємства необхідними товарно-матеріальними цінностями, що забезпечить зростання об’ємів фінансових ресурсів, проте може також вести до перевитрат та недоцільного їх використання і, до скорочення обсягів виробництва.

Утворення власного фінансового капіталу може відбуватися за рахунок зовнішніх і внутрішніх джерел власних коштів. До зовнішніх джерел належать кошти, що формуються за рахунок особистих внесків і за рахунок можливостей фінансового ринку. Це кошти засновників, що вкладаються у статутний капітал, кошти, що надходять за рахунок випуску акцій і пайові внески учасників. До внутрішніх джерел відносяться фінансові ресурси, які формуються в процесі виробничо-фінансової діяльності підприємства - це прибуток та амортизаційні відрахування.

Позичковий капітал також формується із зовнішніх і внутрішніх джерел. До зовнішніх позикових коштів належать кредити банків, облігаційні позики, позики небанківських кредитних установ. До внутрішніх джерел створення позикового капіталу відносяться заборгованість за майно в оренді, реструктуризований борг за кредити, відстрочена податкова заборгованість, кредити не сплачені у строк, кредиторська заборгованість строк сплати якої ще не настав, прострочена кредиторська заборгованість.

Отже, фінансові ресурси підприємств - є грошові доходи і нагромадження, які формуються у юридичних осіб в процесі їх господарської діяльності за рахунок власних, позикових і залучених джерел фінансування і використовуються для формування активів підприємства, грошових резервів, виконання фінансових зобов'язань, стимулювання працівників, а також для здійснення інших заходів з метою забезпечення ефективності розвитку підприємства.

У процесі використання основних фондів формується такий вид фінансових ресурсів, як амортизаційні відрахування. Забезпечення формування оборотних фондів здійснюється за рахунок оборотних коштів.

Амортизаційні відрахування являють собою специфічний вид цільових фінансових ресурсів. У кругообігу коштів вони відображають перенесену на готову продукцію вартість основних засобів, їх знос у процесі експлуатації. З цих позицій — це витрати підприємства в даному виробничому циклі. Водночас у виручці від реалізації ця сума розглядається як цільовий дохід, призначений для простого відтворення основних засобів. Саме з цих позицій амортизаційні відрахування є фінансовими ресурсами підприємства, призначеними для відтворення зношених у процесі виробництва основних засобів. По суті це поетапне повернення початкових фінансових ресурсів, вкладених в основні засоби, які можуть використовуватись у поточному році.

Амортизаційні відрахування спрямовуються на фінансування капітальних вкладень — нове будівництво, розширення і модернізацію діючих потужностей, технічне переозброєння, придбання нової техніки, упровадження новітніх технологій тощо. Їх використовують разом з іншими джерелами фінансування капітальних вкладень (прибутком, середньо- і довгостроковим кредитом, бюджетними асигнуваннями, надходженнями з централізованих фондів, іншими мобілізованими і залученими коштами.

Оборотні кошти являють собою ту частину фінансових ресурсів, яка постійно перебуває в обігу. Вони спрямовуються на придбання сировини, основних і допоміжних матеріалів, напівфабрикатів та інших елементів виробничих запасів. Частина цих коштів перебуває у незавершеному виробництві та в готовій нереалізованій продукції. До них належать також залишки грошових коштів підприємства.

Оборотні кошти, як і амортизаційні відрахування, призначені для забезпечення простого відтворення оборотних фондів, яке здійснюється як за рахунок власних оборотних коштів, так і залучених джерел — короткострокових кредитів і кредиторської заборгованості.

У процесі виробничої і фінансової діяльності підприємства заінтересовані у збереженні та ефективному використанні власних оборотних коштів. Збереження досягається за рахунок, по-перше, їх спрямування на придбання потрібних виробничих запасів, які використовуватимуться у виробничому процесі, а не осідатимуть на складі. По-друге, за рахунок недопущення використання оборотних коштів не за призначенням. Ефективність використання забезпечується насамперед високим рівнем обіговості. Чим вищий рівень обіговості, тим менше коштів потрібно для забезпечення виробничого процесу. Обіговість визначається терміном між вкладенням коштів та їх поверненням у складі виручки від реалізації. Осідання коштів у незавершеному виробництві й нереалізованій готовій продукції — основний чинник неефективного використання оборотних коштів.

Фінансовим чинником, що визначає потребу у власних оборотних коштах, є можливість залучення до формування оборотних фондів позичкових коштів. Ця можливість, у свою чергу, залежить від рівня самофінансування та наявності майна, яке може бути прийняте банком у заставу, а також від фінансових результатів діяльності підприємства, його стабільного становища на ринку.

Надані фінансові ресурси за характером використання подібні власним, оскільки після їх надходження вони переходять у розпорядження підприємства. Разом з тим існують певні обмеження, адже такі кошти мають здебільшого цільовий характер.

Прибуток є формою фінансових ресурсів, прирощених (зароблених) підприємством у результаті його господарської діяльності. Він спрямовується насамперед на розвиток виробництва. Капітальні вкладення та приріст оборотних коштів відображають збільшення статутного фонду, тобто тих ресурсів, які постійно перебувають у розпорядженні підприємства.

Роль прибутку як фінансового ресурсу характеризується саме його використанням на розширення виробництва. В умовах ринку стабільні позиції мають тільки ті підприємства, що постійно розвиваються. Можливості ж розвитку визначаються масою отриманого прибутку.

Надходження з державних цільових фондів за своїм змістом ідентичні бюджетним асигнуванням. Вони здійснюються у формі державних інвестицій і субсидій, кредитів. Ці надані ресурси мають строго цільовий характер, котрий випливає із суті даних фондів.

Надходження з централізованих фондів відображають внутрішньокорпоративний перерозподіл фінансових ресурсів. Ці фонди створюються за рахунок прибутку структурних одиниць корпоративного об’єднання, тобто за своєю сутністю — це перерозподіл чистого прибутку.

Сальдо взаємовідносин може визначатися стосовно всіх наданих ресурсів. Кожне підприємство сплачує податки й обов’язкові платежі до бюджету та внески в цільові фонди. Однак тільки деякі з них можуть отримувати асигнування з бюджету чи надходження з фондів. При цьому, як правило, сальдо взаємовідносин від’ємне.

Кредити являють собою фінансові ресурси, які тимчасово перебувають у розпорядженні підприємств. Саме це визначає сферу їх використання — як правило, на тимчасові чи сезонні потреби, а також потреби, які мають циклічний характер.

ВИЗНАЧЕННЯ ПОТРЕБИ В КАПІТАЛІ

На практиці перед фінансовими службами підприємств досить часто постають такого роду запитання:

скільки грошових коштів потрібно залучити, щоб забезпечити виробництво певного виду продукції?

який обсяг фінансових ресурсів слід використати на придбання основних засобів та необоротних активів?

на який період і в якому обсязі слід залучати кошти для покриття затрат, які включаються до собівартості продукції?

який порядок формування активів і пасивів?

Відповідь на ці та інші запитання ми отримаємо, дослідивши порядок визначення потреби підприємства в капіталі, що є необхідним для успішного складання плану інвестицій та інших видів бюджетів.

Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприємства в грошових коштах і матеріальних засобах, необхідних для виконання поставлених цілей та забезпечення фінансової рівноваги. Потреба в капіталі розраховується на основі методології нуль-базис чи традиційного бюджетування.

За традиційного бюджетування плановий обсяг потреби в капіталі залежить від прогнозних величини грошових виплат і надходжень, а також часового інтервалу між ними. Дефіцит чи надлишок грошових коштів за певний проміжок часу визначається як різниця між наростаючими підсумками грошових виплат та надходжень за цей період [5].

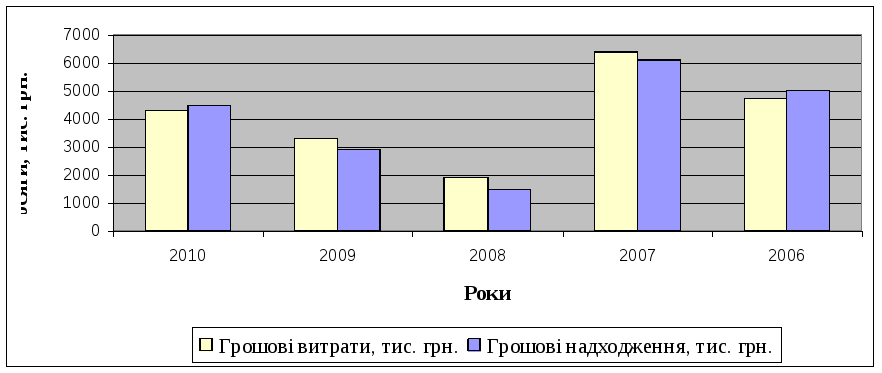

Визначимо потребу видавництва в капіталі в аналізованому періоді (2006-2010 роки), використавши примітку до річної фінансової звітності V «Доходи і витрати», якщо прогнозні показники грошових надходжень і виплат мають такий вигляд (таблиця №3.1.):

Процес виникнення потреби в капіталі можна уявити у графічному вигляді. На основі побудови графіка потреби в капіталі протягом аналізованого періоду (рис. 3.1.) можна визначити обсяги витрат підприємства, які слід покривати за рахунок власного капіталу, а які — вдаючись до залучення фінансових ресурсів кредиторів. У нашому випадку видавництво крім 2010 та 2006 років мало гостру потребу в грошових коштах приблизно в обсязі від 350до 450 тис. грн..

Таблиця № 3.1.

Визначення потреби в капіталі ПРАТ «Видавництва «Зоря» в період з 2006 по 2010 роки

|

Рік |

Грошові витрати, тис. грн. |

Грошові надходження, тис. грн. |

Потреба (-), надлишок (+) |

|

2010 |

4305 |

4497 |

192 |

|

2009 |

3297 |

2892 |

-405 |

|

2008 |

1899,6 |

1473,2 |

-426,4 |

|

2007 |

6402,8 |

6089,1 |

-313,7 |

|

2006 |

4723,8 |

4985,7 |

261,9 |

У практиці фінансово-господарської діяльності підприємств у економічно розвинутих країнах прийнято вважати, що (за інших рівних обставин) стабільну мінімальну потребу в капіталі доцільно покривати за рахунок власного капіталу, а тимчасову різницю між максимальною та мінімальною потребою — за рахунок коштів кредиторів. Отже, для планового періоду найоптимальнішим є покриття потреби в капіталі за рахунок власного капіталу, а тимчасову різницю між максимальною та мінімальною потребою доцільно фінансувати за рахунок залучення короткострокових позичок у відповідних періодах.

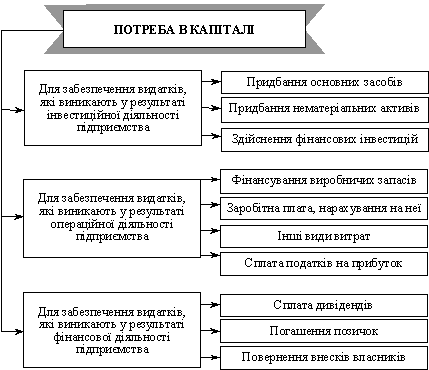

Для прогнозування потреби в капіталі насамперед слід визначити планові обсяги грошових виплат у розрізі окремих їх складових і періодів. Види потреби в капіталі можна класифікувати за типом грошових виплат підприємств (рис. 3.2):

грошові видатки у результаті інвестиційної діяльності;

грошові видатки у результаті операційної діяльності;

грошові видатки у результаті фінансової діяльності.

Рис. 3.1. Графік потреби в капіталі ПРАТ «Видавництва «Зоря» протягом 2006 - 2010 років.

Потреба в капіталі для фінансування основної діяльності підприємства. Основна частина грошових видатків підприємства пов’язана із забезпеченням їх основної діяльності. Виникнення потреби в капіталі для забезпечення цієї діяльності зумовлене незбігом у часі моменту здійснення грошових витрат (на придбання основних засобів, сировини, матеріалів тощо) та моменту надходження грошових коштів за продукцію, на виробництво якої понесені витрати. Базою для визначення обсягу фінансових ресурсів, необхідних для покриття витрат, пов’язаних із підготовкою, організацією, веденням та обслуговуванням виробництва, є бюджет реалізації та бюджет виробництва продукції.

Загальна потреба в капіталі розраховується як сума капіталу, необхідного для фінансування основних засобів і нематеріальних активів (інвестиційна діяльність) та капіталу для фінансування оборотних активів (операційна діяльність).

Отже, грошові видатки для забезпечення основної діяльності можуть здійснюватися не лише в рамках операційної, а й в результаті інвестиційної діяльності. У разі, якщо підприємство перебуває на стадії створення, то додатково розраховується потреба у фінансових ресурсах, необхідних для покриття витрат на заснування, зокремаьвитрат на державну реєстрацію підприємства, різного роду нотаріальні витрати, комісійні винагороди, пов’язані із заснуванням підприємства і запуском його в дію.

Рис. 3.2. Види потреби в капіталі.

План виробництва розробляється на основі обраної стратегії розвитку підприємства, наявного потенціалу та з урахуванням прогнозних показників обсягів збуту продукції. Останні визначаються на підставі маркетингових досліджень ринку, портфельного аналізу тощо. Важливою під час розробки плану виробництва є координація всіх елементів економічної потужності підприємства: наявного технологічного та фінансового потенціалу, а також можливостей збуту продукції.

На підприємствах може також виникнути потреба в капіталі для досягнення цілей, не відображених у плані виробництва, зокрема для здійснення різного роду фінансових інвестицій чи покриття затрат невиробничого характеру. Фінансування згаданих затрат повинно здійснюватися за залишковим принципом за рахунок чистого прибутку. В окремих випадках це можна зробити за рахунок банківських позичок, джерелом погашення яких знову ж таки є прибуток.