5. Аналіз компонентів капіталу підприємста

Капітал підприємства – це цілісність, в якій можна виділити певні складові, що функціонують разом, утворюючи в сукупності функціонування системи як цілого. І це є першим аспектом цілісності капіталу підприємства. Другий аспект полягає у незбереженні адитивності, тобто сума властивостей компонентів капіталу не визначає властивості всього капіталу. Наприклад, сукупністю властивостей банківського рахунку, устаткування, патентів підприємства як елементів його капіталу неможливо визначити властивості всього капіталу.

Неоднорідність системи „капітал підприємства” пояснюється великою кількістю елементів, що мають різну природу: матеріальні та нематеріальні блага, останні в свою чергу можна поділити на фінансові та інтелектуальні. Властивість взаємозалежності полягає у тісному взаємозумовленому зв’язку підсистем та елементів капіталу, а також постійній взаємодії із зовнішнім середовищем, в процесі чого й проявляються сутність і властивості капіталу. Агрегованість системи „капітал підприємства” – об’єднання декількох параметрів системи у параметри більш високого рівня.

Структурність капіталу підприємства пояснюється сукупністю його компонентів та зв’язками між ними, що мають стійкий характер та визначають внутрішню будову та організацію капіталу як цілісної системи. При дослідженні структура капіталу підприємства виступає як спосіб описання його організації, дозволяє виявити й показати зв’язки та функції, які він виконує. Ієрархічність капіталу підприємства виражається у тому, що кожен його компонент можна розглядати як систему (підсистему) більш широкої глобальної системи, як наприклад, фінансовий капітал є підсистемою підприємства, яку називають фінанси підприємства, що в свою чергу можна розглядати як чистину фінансів регіону, країни і т.д. Якщо розглянути капітал у цілому, то можна прослідкувати аналогічний ланцюжок більш глобальних систем [9].

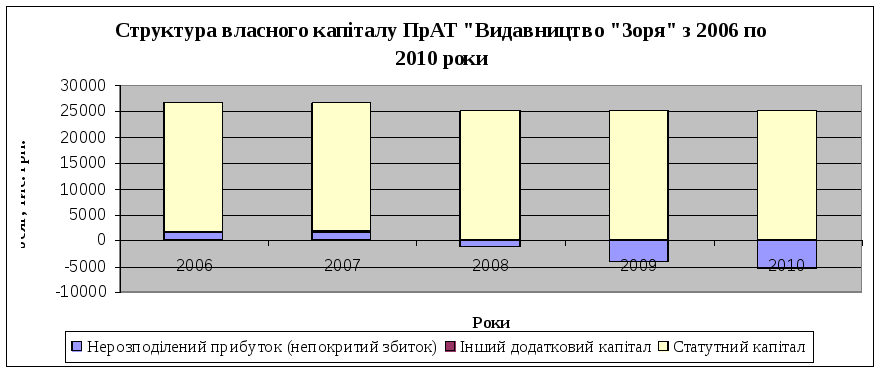

Пропнплізуємо компоненти капіталу ПрАТ «Видавництва «Зоря», а саме власний капітал та його структуру, що відображені на рисунку 5.1.

Рис. 5.1. Структура власного капіталу ПрАТ «Видавництво «Зоря» з 2006 по 2010 роки.

З рисунка ми бачимо, що найбільшу питому вагу в структурі власного капіталу протягом останніх п’яти років займає статуний капітал. Значно меншу вагй займає нерозподілений прибуток з 2006 по 2007 роки та непокритий збиток з 2008 по 2010 роки. Крім того з рисунку також видно що частка непокритого збитку за останні три роки значно зросла. Інший додатковий капітал займає досить не з начну частку в звгвльній структурі власного капіталу видавництва.

Також проаналізуємо структуру поточних зобовязвнь видавництва, яка представлена на рисунку 5.2.

З вище неаведеного рисунку ми бачимо, що найбільшу питому вагу в поточниз зобов’язаннях видавництва на протязі останніх двох років займає кредиторська заборгованість за товари, роботи, послуги. Не аби яку питому вагу на протязі всіх останніх років займають поточні зобов’язання за розрахунками, а саме з одержаних авансів та зі страхування. Також можемо зазначити, що з 2006 по 2010 роки має місце короткострокова кредиторська заборгованість яка також має певну динаміку до зростання в 2010 році порівняно з 2006 роком.

Рис. 5.2. Структура поточних зобов’язань ПрАТ «Видавництва «Зоря» з 2006 по 2010 роки.

Рис. 5.3. Загальна структура капіталу ПрАТ «Видавництво «Зоря» з 2006 по 2010 роки.

Загалом можемо зазначити, що найбільш питому вагу в загвльній структурі капіталу видавництва з 2006 по 2010 роки займає власний капітал, загальною тенденцією якого є зменшення починаючи з 2007 року. Також значну частку в структурі капіталу видавництва займають поточні зобов’язання, які мають певну зростаючу динаміку з 2008 року. Зовсім не значною в структурі є забезпечення наступних ватрат та платежів та довгострокові зобов’язання, які з 2007 року взагалі зникли зі структури капіталу видавництва.