5.1. Аналіз стану та структури оборотного капіталу підприємства

Оборотний капітал — частина виробничого капіталу, яка переносить свою вартість на знову створений продукт повністю і повертається до виробника в грошовій формі після кожного кругообігу капіталу.

Оборотний капітал підприємства являє собою актив і зафіксований в балансі у розділі майна.

Аналізуючи стан оборотного капіталу, необхідно розглядати всі конкретні причини, виявляти ті, що негативно впливають на стан цих коштів і розробляти конкретні заходи для усунення таких причин. За даними ф. 1 "Баланс" визначимо й проаналізуємо стан структуру та динаміку оборотних коштів підприємства (таб. № 5.1.1).

Аналізуючи розрахунки наведені в таблиці можемо зазначити, що загальний обсяг в структурі балансу оборотних активів є значно меншим за необоротні. Відповідно в 2007 році частка оборотних активів в структурі балансу становила 23,24% (7166 тис. грн.. в грошовому вираженні), в 2008 вона зменшилась до 15,02% (4020 тис. грн...), в 2009 стрімко зросла до 25,38% (7490 тис. грн..), що перевищує навіть показник 2007 року. А ось в 2010 році знову знизилась до 23,32% (6281 тис. грн..). Загалом можемо зазначити, що обсяг оборотних активів є досить нестабільним та зазнає знаних коливань кожного року. В період з 2007 по 2010 року оборотні активи в загальній вазі балансу збільшились лише не 0,08%.

Розглядаючи структуру оборотного капіталу підприємства можемо зазначити, що в 2007 році найбільшу питому вагу займали виробничі запаси – 34,44%, готова продукція – 28,87% та дебіторська заборгованість за товари, роботи, послуги – 24,56%. Грошові кошти та дебіторська заборгованість за розрахунками має зовсім не значну вагу.

Таблиця № 5.1.1

Структура та динаміка оборотного капіталу ПРАТ «Видавництво «Зоря» з 2007 по 2010 роки

|

II. Оборотні активи |

Код рядку |

2007 |

2008 |

2009 |

2010 |

Абсол. відх. (2007-2010) |

Темп росту, % | |||||

|

|

|

тис. грн. |

Питома вага, % |

тис. грн. |

Питома вага, % |

тис. грн. |

Питома вага, % |

тис. грн. |

Питома вага, % |

тис. грн. |

Питома вага, % | |

|

Виробничі запаси |

100 |

2540 |

35,44% |

885 |

22,01% |

439 |

5,86% |

1973 |

31,41% |

-567 |

-4,03% |

-22,32% |

|

Незавершене виробництво |

120 |

0 |

0,00% |

40 |

1,00% |

105 |

1,40% |

38 |

0,60% |

38 |

0,60% |

- |

|

Готова продукція |

130 |

2069 |

28,87% |

1350 |

33,57% |

1010 |

13,48% |

956 |

15,22% |

-1113 |

-13,65% |

-53,79% |

|

Товари |

140 |

284 |

3,96% |

63 |

1,56% |

2073 |

27,68% |

32 |

0,51% |

-252 |

-3,45% |

-88,73% |

|

Дебіторська заборгованість за товари, роботи, послуги: |

| |||||||||||

|

чиста реалізаційна вартість |

160 |

1760 |

24,56% |

1358 |

33,78% |

2837 |

37,88% |

2005 |

31,92% |

245 |

7,37% |

13,94% |

|

первісна вартість |

161 |

2071 |

- |

1709 |

- |

3730 |

- |

2893 |

- |

822 |

- |

- |

|

резерв сумнівних боргів |

162 |

311 |

- |

351 |

- |

893 |

- |

888 |

- |

577 |

- |

- |

|

Дебіторська заборгованість за розрахунками: |

| |||||||||||

|

з бюджетом |

170 |

1 |

0,01% |

12 |

0,29% |

8 |

0,11% |

11 |

0,18% |

10 |

0,16% |

1275,00% |

|

за виданими авансами |

180 |

188 |

2,62% |

119 |

2,95% |

258 |

3,44% |

992 |

15,79% |

805 |

13,18% |

429,07% |

|

із внутрішніх розрахунків |

200 |

2 |

0,03% |

- |

- |

- |

- |

0 |

0,00% |

-2 |

-0,03% |

-100,00% |

|

Інша поточна дебіторська заборгованість |

210 |

184 |

2,56% |

38 |

0,95% |

26 |

0,35% |

72 |

1,15% |

-112 |

-1,42% |

-60,81% |

|

Грошові кошти та їх еквіваленти: |

| |||||||||||

|

в національній валюті |

230 |

73 |

1,02% |

90 |

2,24% |

305 |

4,07% |

18 |

0,29% |

-55 |

-0,73% |

-75,27% |

|

в іноземній валюті |

240 |

12 |

0,16% |

- |

- |

- |

- |

0 |

0,00% |

-12 |

-0,16% |

-100,00% |

|

Інші оборотні активи |

250 |

56 |

0,78% |

66 |

1,65% |

429 |

5,73% |

184 |

2,93% |

128 |

2,15% |

229,75% |

|

Усього за розділом II |

260 |

7166 |

100,00% |

4020 |

100,00% |

7490 |

100,00% |

6281 |

100,00% |

-885 |

- |

-12,35% |

|

-у відсотках до балансу: |

|

23,24% |

- |

15,02% |

- |

25,38% |

- |

23,32% |

- |

- |

0,08% |

- |

|

Баланс |

280 |

30833 |

- |

26775 |

- |

29511 |

- |

26936 |

- |

- |

- |

- |

Протягом наступних двох років вага виробничих запасі на підприємстві зменшилась в 2008 році до 21,01% (885 тис. грн..). а в 2009 до5,86% (439 тис. грн..). Тоді як питома вага готової продукції протягом 2008, 2009 років зросла до 33,57% (1350 тис. грн..) та зменшилась до 13,48% (1010 тис. грн..) відповідно. Дебіторська заборгованість протягом останніх двох років стрімко зросла до 33,78% в 2008 році та до 37,88% в 2009.

Станом на 2010 рік виробничі запаси в структурі склали 31,41%, що в грошовому виражені становить 1937 тис. грн. і що 567 тис. грн. менше ніж в 2007 році. Тобто загальний темп зростання виробничих запасів протягом аналізованого періоду з 2007 по 2010 роки зменшився на 22,32%.

Готова продукція на 2010 рік в структурі оборотного капіталу становила 15,22%, що в грошовому вираженні складає 956 тис. грн.. Загалом з 2007 по 2010 рік вона зменшилась на 1113 тис. грн., темп зменшення склав -53,79%. Дебіторська ж заборгованість за товари, роботи, послуги на 2010 рік в структурі оборотного капіталу склала 31,92%, що в грошовому вираження становить 2005 тис. грн.. Загалом протягом досліджуваного періоду дебіторська заборгованість збільшилась на 245 тис. грн.., темп зростання склав 13,94%.

Тож, з вище зазначеного можемо зробити висновки про те, що загальна вага оборотних коштів в загальній валюті балансу є незначною порівняно з необоротними активами та має досить нестабільну динаміку більш схильну до зменшення. Крім того в структурі оборотного капіталу досить велику вагу та динаміку до зростання займає дебіторська заборгованість, то як часта виробничих запасів, готової продукції та запасів є досить не стабільною та має загальну динаміку до зменшення в період з 2007 по 2010 роки.

Загальна картина стану оборотних активів є не втішною для підприємства, адже вона вказує на постійний процес скорочення виробничої діяльності на підприємстві та має незадовільну структуру. Крім того сам факт перевищення необоротних активів над оборотними все вказує на значне звуженні діяльності підприємства.

Відстежуючи за даними фінансової звітності обсяги майна видавництва «Зоря», можна помітити певне його поступове скорочення, що доволі чітко можна помітити, зобразивши графічно (рис. 5.1.1.)

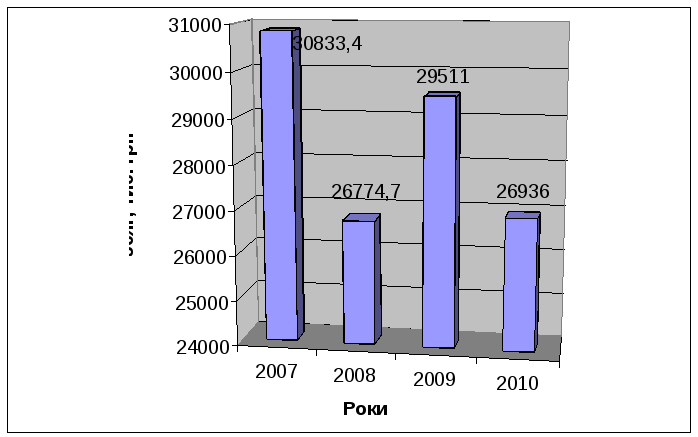

Рис.

5.1.1. Динаміка обсягів оборотних активів

ПРАТ «Видавництво «Зоря» протягом 2007

- 2010 років.

Рис.

5.1.1. Динаміка обсягів оборотних активів

ПРАТ «Видавництво «Зоря» протягом 2007

- 2010 років.

При аналізі оборотного капталу підприємства надзвичайно важливим є порівняння його обсягів та динаміки з необоротним, адже разом вони становлять загальну масу майна підприємства. Але одна його части служить як матеріальна основа виробництва – нематеріальні активи, а інша як сировинна. Тож, порівняльна характеристика оборотного та необоротного капіталу наведена нижче в таблиці 5.1.2 та на рисунку.

Таблиця № 5.1.2.

Динаміка обсягів оборотних та необоротних активів ПРАТ «Видавництво «Зоря» з 2006 по 2010 роки , тис грн

|

Показники |

Код рядка |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Необоротні активи |

080 |

24481 |

23646 |

22749 |

22019 |

20655 |

|

Оборотні активи |

260 |

7039 |

7166 |

4020 |

7490 |

6281 |

Якщо порівнювати співвідношення необоротних активів з оборотними, то можемо побачити, що у 2010 році на одну гривню оборотних активів припадає понад три гривні необоротних. Це свідчить про значну перевагу саме необоротного капіталу в структурі балансу. Протягом останніх років спостерігалося коливання цього показника в межах від 2,9 грн до 5,66 (таблиця №5.1.3.). Це свідчить про значну залежність підприємства від цього устаткування, обладнання та інших необоротних активів.

Для порівняння, на одну гривню необоротного капіталу припадає у 2010 році 0,3 грн оборотного капіталу.

Якщо порівнювати в структурі оборотні та необоротні активи, то випливає, що їх співвідношення на протязі більшості аналізованого часу становить 1 до 3.

Таблиця № 5.1.3.

Співвідношення оборотних та необоротних активів в структурі активів балансу ПРАТ «Видавництво «Зоря» в період з 2006 по 2010 роки.

|

Показник |

2006 |

2007 |

2008 |

2009 |

2010 |

|

- на одиницю необоротних припадає оборотних |

0,2875 |

0,3031 |

0,1767 |

0,3402 |

0,3041 |

|

- на одиницю оборотних припадає необоротних |

3,4778 |

3,2996 |

5,6586 |

2,9398 |

3,2885 |

Рис. 5.1.2. Динаміка оборотних та необоротних активів ПРАТ «Видавництва «Зоря» в період з 2006 по 2010 роки, тис. грн..

Придивляючись до динаміки необоротних активів не важко помітити чітку тенденцію до спаду, яка в більшості зумовлена вже існуючим значним зносом основних засобів видавництва і подальшим зменшенням його залишкової вартості та зростанням накопиченої амортизації нематеріальних активів, відповідно – зменшенням їх залишкової вартості. Це спостерігається протягом усього досліджуваного періоду.

Можна стверджувати, що необоротні активи видавництва мають дуже значний знос та поновлення не спостерігається.

Що ж до оборотних активів, протягом 2006-2007 років спостерігається їх збільшення на фоні скорочення необоротних, що неодмінно позначилося на структурі активів. Проте різке їх зменшення у 2008 році та приведення до норми у 2009 при графічному відображенні утворює певну «яму». Вона була спричинена в більшості значним скороченням виробничих запасів, готової продукції, поточної дебіторської заборгованості тощо.

У 2009 за рахунок збільшення товарів на складі, дебіторської заборгованості, готівкових коштів та ін., обсяг оборотних активів становив майже у двічі більше за показник попереднього року. Проте у 2010 році спостерігається незначне, але його скорочення.