15.3. Функции прибыли

Прибыль как цель предпринимательской деятельности реализуется в ее функциях. При этом прибыль фирмы выполняет три основные функции: учетную, стимулирующую и распределительную.

Сущность учетной функции состоит в том, что прибыль является формой учета эффективности предпринимательской деятельности фирмы. Эта функция реализуется в целой системе показателей. Уже абсолютная величина прибыли свидетельствует о том, что предприятие ведет свое дело динамично и эффективно.

Рентабельность (нем. rentabel – доходный, прибыльный) – показатель эффективности единовременных и текущих затрат. Она определяется отношением прибыли к единовременным и текущим затратам. Различают рентабельность производства и рентабельности продукции.

Рентабельность производства показывает, насколько результативно используется имущество предприятия и определяется отношением годовой прибыли к среднегодовой стоимости основных фондов и сумме оборотных средств:

![]() (15.2)

(15.2)

где Р0 – рентабельность производства, %;

Пб – балансовая прибыль, ден. единиц;

Фо – среднегодовая стоимость основных фондов, ден. единиц;

Фоб – величина оборотных средств, ден. единиц.

Рентабельность продукции показывает результативность текущих затрат и определяется отношением прибыли от реализации товарной продукции к себестоимости продукции:

![]() (15.3)

(15.3)

где Рп – рентабельность реализуемой продукции, %;

Пп – прибыль от реализации продукции, ден. единиц;

Сп – себестоимость реализуемой продукции, ден. единиц.

Рентабельность продукции можно определять как в целом по всей продукции, так и по отдельным ее видам. В настоящее время для определения прибыльности предприятия рекомендуется использование ряда новых показателей, применяемых в странах с развитой рыночной экономикой:

![]() (14.4)

(14.4)

где ROE – коэффициент рентабельности собственного капитала;

П – чистая прибыль (прибыль после уплаты налогов;

Кс – средний размер собственного капитала.

Этот коэффициент, выраженный в процентах показывает степень возмещения собственного капитала и характеризует необходимое условие существования и развития предприятия. Знаменатель получен как среднее данное начала и конца периода.

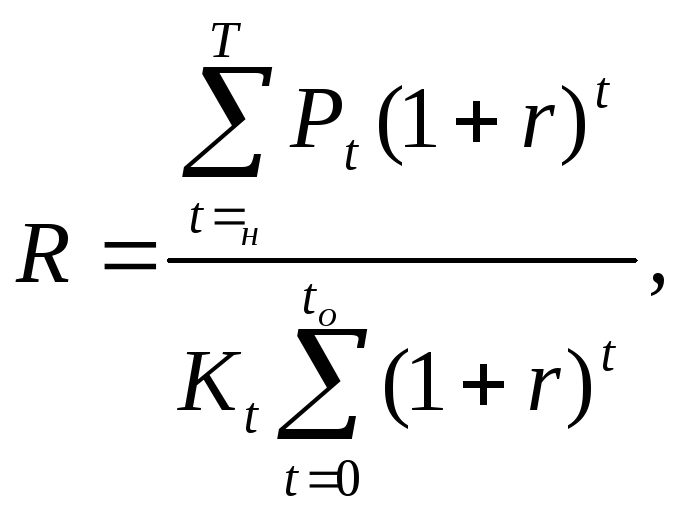

Рентабельность инвестиций (англ.profito bility index) – показатель, принятый для оценки эффективности инвестиций, представляющий собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам. Этот показатель позволяет определить, в какой мере возрастают средства инвестора (фирмы) в расчете на одну денежную единицу инвестиций. Его расчет можно выполнить по формуле:

(15.5)

(15.5)

где Pt – денежное поступление в to –ом году, которые ожидается получить благодаря инвестициям;

Kt – инвестиции в to -ом году;

tn и to – года начала производства продукции и окончания капитального строительства соответственно;

T– количество лет эксплуатации проекта.

В этой формуле сравниваются две части чистой текущей стоимости – доходная и инвестиционная. Если при некоторой форме дисконта рентабельность проекта равна единице (100%), это означает, что приведенные доходы равен приведенным инвестиционным издержкам и чистый приведенный дисконтированный доход равен нулю. Следовательно, норма дисконта является внутренней нормой прибыли (доходности). При норме дисконта меньше внутренней нормы окупаемости рентабельность составляет больше единицы. Таким образом, превышение единицы рентабельности инвестиций означает некоторую дополнительную доходность проекта при данной процентной ставке.

Абсолютная величина прибыли является материальной основой возрастания капитала фирмы, базой для накопления за счет собственных источников.

Стремление получить экономическую прибыль, обойти конкурентов, укрепить свои позиции на рынке – постоянно действующий мотив предпринимательской деятельности.

Ожидание экономической прибыли стимулирует наиболее рациональное сочетание и эффективное использование ресурсов. Рассчитывая на получение экономической прибыли, предприниматель стремится так организовать производство и сбыт продукции, чтобы добиться снижения затрат, повышения отдачи от использованных факторов производства, и с этой целью осуществляет технические нововведения, осваивает новые производства, идет на риск. В этом проявляется стимулирующая функция прибыли.

Существование экономической прибыли способствует эффективному распределению ресурсов в экономике. Наличие в какой-либо отрасли прибыли, превышающий средний уровень подает сигнал о большей привлекательности данной сферы использования ресурсов. В ответ на полученный сигнал в эту отрасль направляются ресурсы из других отраслей, где их использование приносит меньший доход. Соответственно, в результате такого перелива ресурсов возрастает в целом эффективность функционирования экономики. При этом прибыль создает стимулы для расширения производства продукция, которого пользуется спросом, и выступает источником финансирования такого распределения. Предприятия, получающие более высокую прибыль, имеют возможность часть этой прибыли направить обратно в производство в качестве инвестиций. Получение фирмой экономической прибыли сегодня создает не только стимулы для предпринимателя, но и реальные возможности для получения такой прибыли в будущем. Потери же прибыли сигнализируют о желании общества свернуть убыточные отрасли, предприятиям которых не удается приспособить свою производственную деятельность к выпуску товаров и оказанию услуг, предпочитаемых потребителями, и обуславливают такое распределение ресурсов, которое ориентировано на предпочтения потребителей, хотя наличие монополии на рынке готовой продукции и на рынке ресурсов сдерживает мобильность фирм и перемещение ресурсов.

ВЫВОДЫ

1. Экономическая или чистая прибыль – это разница между валовым доходом фирмы и ее валовыми издержками; последние включают помимо внешних еще и внутренние издержки, составной частью которых является нормальная прибыль.

2. Нормальная прибыль означает, что предприниматель получает доход, равный минимальной величине возмещения предпринимательских способностей.

3. Бухгалтерская прибыль представляет разницу между валовым доходом и внешними издержками; она включает внутренние издержки.

4. Различные экономические школы рассматривали сущность, факторы и источники прибыли по-разному. Меркантилисты считали, что прибыль создается в сфере обращения в результате разницы цен купли-продажи товара во внешней торговле. Классики А. Смит, Д. Рикардо прибыль объясняли как доход от авансированного капитала, К. Маркс видел источники прибыли в прибавочной стоимости – неоплаченном труде рабочего, Ж.- Б. Сэй – в оплате деятельности предпринимателя.

5. Одни теории объясняют происхождение прибыли внешними причинами, связанными с нарушениями конкурентного равновесия под влиянием изменений объемов спроса и предложения и в монополизме.

6. Другие теории предполагают наличие четвертого фактора - предпринимательского таланта как источника нововведений. Они вводят понятие нестрахуемого риска, который реализуется в деятельности предпринимателя в качестве фактора формирования прибыли или убытков.

7. Прибыль выполняет три функции: учетную, стимулирующую и распределительную.