36.Снижение рисков на стадии реализации проекта

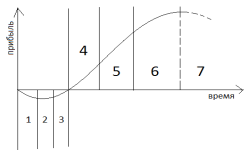

Венчурный цикл проекта:

1 – достартовый этап:

2 – стартовый этап;

3 – этап начального расширения;

4 – этап быстрого расширения;

5 – подготовительный этап;

6 – этап достижения ликвидации вложений и выхода инвесторов из проекта;

7 – увядание проекта.

Достартовый этап сопряжен с наибольшими рисками при инвестировании (до 70%). На этом этапе производится теоретическое и практическое обоснование коммерческой значимости проекта, предварительные исследования, анализ рынка и план развития будущей фирмы (до трех месяцев).

На стартовом этапе уже имеется формальный бизнес-план и предпринимателю нужны средства для того, чтобы приступить к выполнению и реализации готовой продукции (от полугода до нескольких лет).

На этапе начального расширения фирма переходит к выпуску продукции или оказанию услуги, в это время фирма нуждается в укреплении репутации, рекламе, преодолении конкуренции и т.д. Получаемые финансовые средства от реализации продукции еще не позволяют вкладывать их а развитие компании и выплачивать текущие издержки.

Этап быстрого расширения связан с увеличением производственных мощностей, величины оборотного капитала; системой сбыта или ее совершенствованием; улучшением/ усовершенствованием продукции (услуги). После того как фирма достигла стадии быстрого расширения, она может использовать собственные финансовые средства для дальнейшего существования. Привлечение венчурных средств на этом этапе обычно заканчивается.

Подготовительный этап занимает несколько месяцев, после чего осуществляется выход инвесторов из проекта посредством продажи доли акций. Эта продажа происходит двумя способами:

продажа государству (для того, чтобы иметь возможность оказывать влияние на крупные компании и корпорации);

продажа самим предпринимателям (для того, чтобы укрепить положение предпринимателей в компании).

На сегодняшний день наблюдается существенное снижение доли финансирования проектов, находящихся на начальных стадиях. Обычно длительность венчурного цикла составляет от пяти до десяти лет, то есть от достартового этапа и до конечного этапа.

37.Источники венчурного финансирования

В США основным источником финансирования рискового бизнеса являются пенсионные фонды (доля их составляет около 50 %). Помимо пенсионных фондов в финансировании участвуют крупные промышленные корпорации и физические лица. Для физических лиц основным мотивом является желание поддержать своих коллег предпринимателей. При этом условия могут быть не такими жесткими как у профессионалов венчурного бизнеса.

Крупные промышленные компании участвуют в финансировании рисковых проектов для того, чтобы получить дополнительный доход, иметь доступ к новым технологиями ограничить доступ для конкурентов.

Существует три основные формы рисковых вложений, которые используются корпорациями:

Прямое участие в деятельности мелких инновационных компаний;

Создание дочернего венчурного фонда за счет средств корпорации;

Вхождение в качестве партнера с ограниченной ответственностью в независимые венчурные фонды, которые создаются и управляются профессионалами рисковых капиталофложений.

В странах Западной Европы и в Российской Федерации список участников венчурного финансирования более широк. Его дополняют государственные учреждения, коммерческие банки, университеты и т.д.