4.3 Формування і розподіл прибутку

Прибуток – це перевищення доходів над витратами, а перевищення витрат над доходами є збиток. Інакше: прибуток – це різниця між грошовими надходженнями і грошовими витратами підприємства. Прибуток є визначальним критерієм ефективності господарювання і основним джерелом фінансових ресурсів підприємства. Як економічна категорія прибуток – є:

1) показник ефективності виробничо-господарської діяльності. Кожне підприємство в ринкових умовах намагається одержувати в кожному звітному періоді такий розмір прибутку, який би вистачив для задоволення потреб власника підприємства, працівників і кредиторів. Величина прибутку повинна бути необхідною та достатньою для поточного й стратегічного самофінансування.

2) кінцева мета діяльності підприємця чи державного, чи приватного. Прибуток у ринковій економіці – основне джерело приросту власного капіталу і оновлення та поповнення виробничих фондів, диверсифікації виробництва та продукції. І нарешті, прибуток є джерелом соціальних благ членів колективу: з його залишків здійснюється матеріальне заохочення працюючих, надання соціальних пільг, утримання об’єктів соціальної сфери.

3) джерело формування бюджетів різних рівнів у вигляді податків та економічних санкцій.

Таким чином, прибуток як економічна категорія відображує чистий дохід, створений у сфері матеріального виробництва в процесі з’єднання факторів виробництва (праці, капіталу, природних ресурсів) і корисної виробничої діяльності, а результатом цього – вироблена продукція (надані послуги), що стає товаром за умов її реалізації.

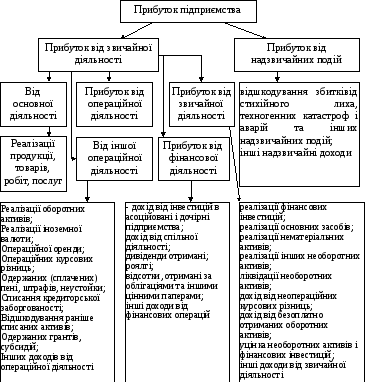

Визначаючи фінансові результати діяльністі підприємства, використовують такі показники: валовий прибуток; прибуток від операційної діяльності; прибуток від звичайної діяльності до оподаткування; прибуток від звичайної діяльності за вирахуванням податку на прибуток від звичайної діяльності; надзвичайний прибуток; чистий прибуток (див. рис. 4.3).

Рис. 4.3 – Склад прибутку підприємства

Отриманий підприємством прибуток підлягає розподілу. Цей процес варто розглядати в трьох напрямках: в бюджет держави, власникам підприємства та самому підприємству.

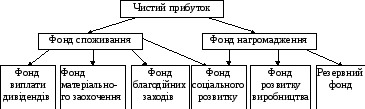

Відносини підприємств і держави будуються на основі оподаткування балансового валового прибутку. Далі чистий прибуток (він дорівнюється різниці між балансовим прибутком і податком на прибуток), що залишається у розпорядженні колективу, розподіляється на фонд нагромадження і фонд споживання, формуються цільові грошові фонди підприємства: розвитку виробництва, резервний, матеріального заохочування, соціальних потреб. Можливо утворити фонд благодійних заходів, а в акціонерних товариствах – фонд виплати дивідендів (див. рис. 4.4). Принципове значення в розподілі чистого прибутку має досягнення оптимального співвідношення між фондами нагромадження і споживання, напрямки й пропорції використання чистого прибутку визначаються суб’єктами господарювання самостійно.

Р ис.

4.4 – Розподіл чистого прибутку підприємства

ис.

4.4 – Розподіл чистого прибутку підприємства

Та частина прибутку, яка бере участь у процесі нагромадження, збільшує вартість майна підприємства. Цього не можна сказати про кошти фонду споживання: вартість майна не зростає. Якщо прибуток не витрачається на споживання, то він залишається на підприємстві, як нерозподільчий прибуток минулих років і збільшує розмір власного капіталу підприємства. Наявність нерозподіленого прибутку збільшує фінансову стійкість підприємства, свідчить про наявність джерела для наступного розвитку.

Від того як наповнюється фонд розвитку виробництва, залежить стан і фінансове забезпечення відтворень основних засобів.

Основні засоби– це матеріальні активи, які використовуються в процесі виробництва, надання послуг, виконання робіт понад один календарний рік з початку введення їх в експлуатацію, а також вартістю за одиницю більш 500 грн.

Не належать до основних засобів:

1) предмети терміном служби менше одного року незалежно від їх вартості;

2) предмети вартістю до 500 гривень за одиницю (за ціною придбання) незалежно від терміну служби. При цьому гранична вартість предметів, що не належить до основних засобів, може змінюватися Міністерством фінансів України;

3) спеціальні інструменти і спеціальні пристосування підприємств серійного і масового виробництва певних виробів або для виготовлення індивідуального замовлення незалежно від їхнього вартості;

4) спеціальний одяг, спеціальне взуття, а також постільні речі незалежно від їхньої вартості і терміну служби;

5) формений одяг, призначений для видачі працівникам підприємства, незалежно від вартості й терміну служби.

Основні засоби поділяються на виробничі та невиробничі.

Виробничі основні засобиє частиною основних засобів, яка бере участь у процесі виробництва тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих засобів переноситься на вироблений продукт поступово, частинами, у міру використання. Поновлюються основні виробничі засоби через капітальні інвестиції.

Невиробничі основні засоби– це житлові будинки та інші об’єкти соціально-культурного й побутового обслуговування, які не використовуються у господарській діяльності і перебувають на балансі підприємства.

На відміну від виробничих основних засобів невиробничі основні засоби не беруть участь в процесі виробництва і не переносять своєї вартості на вироблений продукт. Відтворюються вони тільки за рахунок прибутку, який залишається в розпорядженні підприємства. Незважаючи на те, що невиробничі основні засоби безпосередньо не впливають на обсяг виробництва, збільшення цих засобів пов’язане з поліпшенням добробуту працівників підприємства. Це в кінцевому рахунку позитивно позначається на результатах діяльності підприємствах, на зростанні продуктивності праці.

Основні виробничі засоби з урахуванням специфіки їх виробничого призначення включають:

- будівлі і споруди;

- машини і устаткування, в т.ч.

- робочі,

- силові,

- вимірювальні та регулюючі прилади,

- лабораторне устаткування,

- обчислювальна техніка,

- транспортні засоби,

- передавальні пристрої,

- виробничий і господарський інвентар,

- інструменти,

- інші основні засоби.

У сільському господарстві до основних засобів, крім наведених, належать: робоча та продуктивна худоба, багаторічні насадження, земельні дільниці.

Співвідношення окремих елементів основних виробничих засобів становить їх структуру. Поліпшення структури основних виробничих засобів, підвищення питомої ваги активної їх частини (див. рис. 4.5), сприяє зростанню виробництва, зниження собівартості продукції. Ось чому підприємство зацікавлене в зростанні ваги машин і устаткування.Необійтись і без будівель і споруд – пасивної частини основних засобів.

Р ис.

4.5 – Склад основних виробничих засобів

підприємств

ис.

4.5 – Склад основних виробничих засобів

підприємств

Зараз говорять про виробничу, галузеву, вікову структуру. Її поліпшити можна за рахунок: оновлення та модернізації, ефективного використання, ліквідації зайвого.

Оновлення необхідне в зв’язку з фізичною і моральною зношеністю.

Фізична зношеність є результатом використання основних засобів, а також дії природних факторів. Така зношеність частково відновлюється шляхом ремонту, реконструкції і модернізації основних фондів.

Моральний зношеність проявляється в тому, що застарілі основні засоби за своєю конструкцією, продуктивністю, економічністю, якістю продукції відстають від нових зразків.

Зношена частка вартості основних засобів переноситься на конечний продукт, згідно з нормою амортизації. Остання має вигляд

![]()

де Сппв – повна первісна вартість основних фондів,

Тн – нормативний строк експлуатації.

Таким чином, амортизація – це процес поступового перенесення вартості основних виробничих фондів і нематеріальних активів з урахуванням витрат на їх придбання, виготовлення або поліпшення згідно з нормами амортизаційних відрахувань, встановлених законодавством на продукцію, що виготовляється за їх допомогою.

Зношена частка вартості основних виробничих засобів, перенесена на кінцевий продукт, в міру його реалізації поступово нагромаджується в грошовій формі в спеціальному фонді підприємства – фонді амортизації або амортизаційному фонді. Цей фонд створюється за допомогою щорічних амортизаційних відрахувань і використовується для простого і частково для розширеного відтворення основних засобів.

Розмір амортизаційного фонду щорічно розраховується шляхом множення балансової вартості основних фондів на норму амортизації. Економічно обґрунтовані норми амортизації дають змогу, з одного боку, забезпечити повне відшкодування вартості основних засобів, що вибувають із експлуатації, а з іншого – визначити дійсну собівартість продукції, складовим елементом якої є амортизаційні відрахування.

На практиці використовуються такі методи зчислення амортизаційних відрахувань:

метод рівномірного списання (лінійний метод), сутність якого полягає в погашенні вартості елемента основних засобів рівними частинами протягом усього періоду його експлуатації, зрозуміло, за встановленою нормою амортизації;

прискорений метод, який передбачає списання значної частини вартості основних засобів достроково, випереджаючи встановлений термін їх служби: 1 рік – 15%, 2 – 30, 3 – 20, 4 – 15, 5 – 10, 6 та 7 – по 5%.

Видобуваючи корисні копалини, згідно з податковим законодавством можна використовувати спеціальний метод.

Норми амортизації встановлюються або у відсотках до балансової вартості основних виробничих засобів, або в твердих сумах на одиницю виробленої продукції, інколи вони залежать від обсягу виконаних робіт.

Якщо первісне формування основних засобів на підприємствах, що створюються, відбувається на рахунок ресурсів статутного капіталу, то в інших випадках – за рахунок насамперед фінансових позик амортизаційного фонду. Кошти цього фонду використовуються на просте відтворювання основних виробничих засобів у двох формах:

1) ремонт діючих елементів основних засобів, заміна окремих зношених частин;

2) заміна старого, зношеного повністю устаткування на аналогічне, що забезпечує відновлення попередньої виробничої потужності.

Ринкові умови господарювання підштовхують підприємців у разі збільшення попиту на те чи інше благо до кількісного та якісного збільшення діючих основних засобів або придбання нових основних засобів, які забезпечують вищий рівень продуктивності машин і устаткування. Джерелом фінансування розширеного відтворення основних засобів є не тільки гроші фонду амортизації, але й частина створеного додаткового продукту – чистого продукту, а також

довгострокові банківські позики;

залучені кошти від продажу цінних паперів;

кошти вищестоящих організацій;

бюджетні асигнування (головним чином для державних підприємств);

благодійні, спонсорські внески.

Для забезпечення відтворення основних виробничих засобів важливе значення має знання їхнього стану та використання. Усі показники, які характеризують стан та використання основних засобів, можна об’єднати в три групи:

1) забезпечення підприємства основними засобами;

2) стан основних засобів;

3) ефективність використання основних виробничих засобів.

Так, до показників, які характеризують забезпеченість підприємства основними виробничими засобами, належать: фондоозброєність, фондомісткість. Остання є величиною зворотною до фондовіддачі. Цей показник дає можливість визначити вартість основних засобів на одну гривню виробленої продукції і характеризує забезпеченість підприємства основними засобами. За нормальних умов фондовіддача повинна мати тенденцію до збільшення, а фондомісткість – до зменшення.

Якщо фондовіддача описується залежністю

![]() ,

,

де В т.пр. – вартість товарної продукції, тієї, що потрапляє на реалізацію;

Вовз - середньорічна вартість основних виробничих засобів.

Фондомісткість

![]()

Показник фондоозброєності

![]() ,

,

де Ч пвп - чисельність промислово-виробничого персоналу.

Серед показників, які характеризують зміни в основних виробничих засобів, можна відмітити: коефіцієнти оновлення, вибуття, приросту. До третьої групи показників відносяться коефіцієнти екстенсивного та інтенсивного використання основних виробничих засобів.

Основні шляхи підвищення використання виробничих засобів:

підвищення продуктивності машин і устаткування;

зменшення втрат робочого часу;

підвищення коефіцієнту змінності;

прискорене освоєння нових потужностей;

заміна ручної праці машиною тощо.

Для виробництва продукції підприємству необхідні матеріали, паливо, сировина, тара тощо (фонди обігу), а також грошові кошти. Усе охоплюється поняттям „оборотні активи.” Це – грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу або протягом року. Оборотні активи знаходяться постійно в обігу підприємства, є однією з умов простого відтворення на підприємстві.

Склад оборотних активів наведений в таблиці 4.2.