Таблиця 4.1 – Склад виручки підприємства

|

Дохід (виручка) від реалізації продукції (товарів), виконаних робіт, наданих послуг |

Надходження від неопераційної діяльності | |

|

Доходи від інвестиційної та фінансової діяльності (участь у капіталі інших підприємств, дивіденди, відсотки від фінансових інвестицій та їх реалізація, оренда активів, реалізація оборотних і необоротних активів, майнових комплексів та інших доходів від звичайної діяльності, не пов’язаних з операційною діяльністю) |

Надзвичайні доходи, які виникають у практиці господарської діяльності | |

|

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | ||

|

Фінансові результати від операційної діяльності (прибуток або збиток) | ||

|

Фінансові результати від звичайної діяльності (прибуток або збиток) | ||

|

Надзвичайні доходи і витрати | ||

|

Чистий прибуток (збиток) | ||

Від надходження виручки залежать: стійкість фінансового стану підприємства, стан його оборотних коштів, розмір прибутку, своєчасність розрахунків з бюджетом, позабюджетними фондами, банком, постачальниками, робітниками та службовцями підприємства. Несвоєчасне надходження виручки призводить до затримки розрахунків, штрафів і санкцій, що в остаточному підсумку означає не тільки втрату прибутку підприємства-постачальника, але й перебої в роботі та зупинки виробництва на суміжних підприємствах.

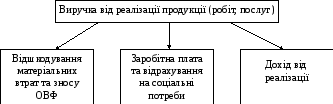

П ерш

за все виручка не є доходом в повному

розумінні слова, тому що з суми на рахунку

чи з каси необхідно відшкодувати

насамперед зроблені в процесі виробництва

та реалізації витрати. Основні напрями

розподілу виручки відображені на рис.

4.1.

ерш

за все виручка не є доходом в повному

розумінні слова, тому що з суми на рахунку

чи з каси необхідно відшкодувати

насамперед зроблені в процесі виробництва

та реалізації витрати. Основні напрями

розподілу виручки відображені на рис.

4.1.

Рис. 4.1 – Скорочена схема розподілу і використання виручки від реалізації продукції (робіт, послуг)

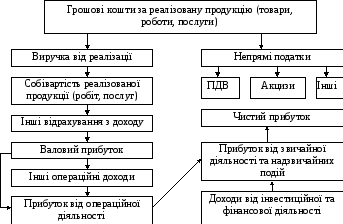

Цю скорочену схему можна привести в більш розгорнену на виді й трохи в іншому ракурсі (див. рис. 4.2), спираючись на вімінні економічні категорії:

Рис. 4.2 – Схема напрямків використання виручки

с

обівартість

– вартістне вираження витрат підприємства,

пов’язаних з використанням природних

ресурсів, сировини, матеріалів, інвентарю,

трудових

і фінансових ресурсів, а

також інших витрат на виробництво і

збут, включаючи встановлені державою

як обов’язкові відрахування: податки

та платежі;

обівартість

– вартістне вираження витрат підприємства,

пов’язаних з використанням природних

ресурсів, сировини, матеріалів, інвентарю,

трудових

і фінансових ресурсів, а

також інших витрат на виробництво і

збут, включаючи встановлені державою

як обов’язкові відрахування: податки

та платежі;валовий дохід – це грошовий вираз вартості знов створеної продукції. Він визначається як різниця між виручкою та матеріальними витратами й амортизаційними відрахуваннями у складі собівартості реалізованої продукції;

чистий дохід виражає в грошовій формі вартість додаткового продукту і визначається як перевищення виручки від реалізації продукції над вартістю матеріальних витрат, амортизаційних відрахувань і заробітної плати, або як різниця між валовим доходом і заробітною платою;

прибуток – це грошовий вираз частини вартості додаткового продукту, тобто частини чистого доходу, отриманого підприємством.

Витрати і доходи як фінансово-економічні категорії взаємозв’язані між собою. Якщо витрати відбивають у грошовій, матеріальній і нематеріальній формах вартісну оцінку господарської діяльності (підготовка, організація, здійснення виробництва та реалізації продукції, робіт і послуг), фінансової і соціальної діяльності, то доходи − це загальна сума надходжень, отриманих від цих видів діяльності у грошовій, матеріальній і нематеріальній формах.

Визначення доходів і витрат має фінансовий і податковий аспекти. З погляду фінансової діяльності до них належать усі реально отримані доходи і здійснені витрати. Що стосується оподаткування прибутку, то мають бути чітко регламентовані валові доходи і валові витрати з метою визначення об’єкта оподаткування. Мета такого регламентування полягає насамперед у розмежуванні здійснених затрат між валовими витратами (собівартістю) і прибутком, адже так чи інакше всі отримані доходи будуть витрачені. Якщо не обмежувати віднесення затрат на валові витрати, то прибуток, як облікова величина, може взагалі зникнути.

Витрати підприємств звичайно розглядають за такими ознаками:

− напрямами фінансування – виробництво і реалізація продукції (робіт, послуг); відтворення основних засобів; операційні заходи; соціальні цілі;

− джерела фінансування – власні фінансові ресурси; залучені позичкові кошти; надані кошти;

− характер списання – відшкодовуються за рахунок валових витрат (собівартості) чи прибутку. До валових витрат належать ті витрати, без яких процес виробництва і реалізації неможливий або дуже ускладнений. За рахунок прибутку здійснюються витрати які сприяють діяльності й розвитку підприємства. Капітальні вкладення та приріст оборотних коштів відображають збільшення статутного фонду, іншими словами, той маси ресурсів, які постійно знаходяться й перебувають у розпорядженні підприємства. Крім того, за рахунок прибутку здійснюються певні поточні витрати, які податкове законодавство забороняє відносити на валові витрати.

Прибуток – досить складне й багатогранне явище бо відображає різні сторони фінансово-господарської діяльності підприємства Це підштовхує до детальнішого аналізу прибутку як фінансово-економічної категорії.