Питання для самоконтролю знань та обговорення

У чому полягає сутність фінансів?

Хто є суб’єктами фінансових відносин?

Які характерні ознаки фінансів?

Чим відрізняються фінансові відносини від грошових?

Які основні функції фінансів?

У чому полягає сутність і механізм дії розподільчої функції фінансів?

Що являє контрольна функція фінансів?

Що таке фінансові ресурси?

Які існують джерела фінансових ресурсів держави та господарських суб’єктів?

Яка роль фінансів у соціально – економічному розвитку?

Тема 3 фінансова система та фінансова політика

3.1 Фінансова система: сутність, принципи побудови, структура, характеристика основних елементів.

3.2 Фінансова політика як складова економічної політики держави: сутність, мета, фактори впливу, принципи, типи, види.

Мета теми – розкрити сутність, принципи побудови, структуру фінансової системи, а також сутність фінансової політики на окремих етапах розвитку економіки держави.

3.1 Фінансова система: сутність, принципи побудови, структура, характеристика основних елементів

Кожна держава формує ту чи іншу фінансову систему. Вона пронизує всю національну економіку − від домогосподарств до держави в цілому. Усі фінансові системи можуть бути поділені на такі типи за територіальною ознакою:

національні ( у межах певних країн – Велика Британія ),

регіональні ( у межах груп країн чи регіону - Бенілюкс ),

світові ( у планетарних межах).

За станом економіки фінансові системи країн поділяються на:

ринкові ( Німеччина, Туреччина),

системи країн, що розвиваються (Афганістан, Домініканська Республіка),

системи країн з перехідною економікою ( Вірменія, Україна),

системи країн з адміністративно-командною економікою ( КНДР).

Кожний елемент фінансової системи являє певну сферу фінансових відносин, впливає на процес відтворювання, має свої функції.Так, фінанси підприємств обслуговують матеріальне виробництво. З їх допомогою формується валовий внутрішній продукт, який через державний бюджет розподіляється та перерозподіляється між підприємствами та галузями, територіями, окремими групами населення.

Для кожного елемента фінансових систем характерні властиві йому методи мобілізації коштів для створення фондів фінансових ресурсів та напрями їхнього використання. Звідси:

− відносна самостійність елементів фінансової системи, тобто кожна з них має власну специфічну сферу застосування;

− тісний взаємозв’язок і взаємна зумовленість між елементами фінансової системи, тобто кожний елемент може успішно функціонувати лише при досконалості й ефективності системи в цілому;

− кожний елемент фінансової системи може поділятися на менші підрозділи залежно від факторів, що впливають на організацію фінансів, насамперед на формування й використання фондів фінансових ресурсів;

− фінансова система держави може бути ефективною лише тоді, коли відлагоджена та законодавчо закріплена діяльність кожного її елементу.

Поділ фінансової системи на окремі ланки − явище об’єктивне.Воно зумовлено потребами національної економіки, її розвитком. Ось чому структура фінансової системи змінюється в часі: ті чи інші елементи вмирають, деякі з’являються (досить сильно фінансова система Тайваню залежить від взаємовідносин з КНР і США, а також від експорту; фінансова система Бразилії характеризується нестабільністю, високим рівнем впливу політичних чинників на використання бюджетів усіх рівнів, нерівномірністю у розподілі доходів). При цьому фінансова система, удосконалюючись, залишається як цілісна перш за все зі своїми елементами.

Елементи фінансової системи є відособленою частиною фінансових відносин. Їх відокремлення проводиться за ознакою наявності або відособленого фонду фінансових ресурсів або специфічних форм і методів мобілізації та використання фінансових ресурсів. Цей рух грошових коштів координується відповідним апаратом управління і є законодавчо урегульованим. Елементи фінансової системи є відносно самостійними і мають своє функціональне призначення

Залежно від факторів, що впливають на організацію фінансів, насамперед на формування й використання фінансових ресурсів, кожний елемент фінансової системи може поділятися на підрозділи (наприклад, залежно від форми власності підприємницьких структур, сфери їх діяльності, рівня централізації фінансових фондів тощо).

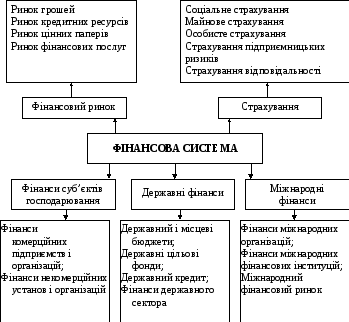

Усі елементи − частки більш ширших за значенням фінансових сфер. Залежно від ролі суб’єктів у суспільному відтворенні можна виділити такі сфери:

фінанси домогосподарств,

фінанси суб’єктів господарювання,

державні фінанси,

міжнародні фінанси, а також фінансовий ринок, страхування.

Останні − фінансовий ринок і страхування − є забезпечуючими сферами. На сьогодні немає держави, де вони були б відсутні.

У науковій та учбово-методичній літературі існують різні підходи до визначення „фінансової системи”. Можливо, це пов’язано з багатьма значеннями та відтінками поняття „система”: „форма організації чого-небудь”, „сукупність організацій та установ”, „форма суспільного устрою” тощо.

Так, відомий американський спеціаліст Дж.В. Хорн визначає фінансову систему як сукупність установ і ринків, які надають послуги фірмам, громадянам і урядам.

Зві Боді та Роберт К. Мертон у підручнику з курсу фінансів, що вивчається під час підготовки спеціалістів за програмою МВА, зазначають, що “фінансова система включає ринки, посередників, фірми, що надають фінансові послуги, та інші інституції, за допомогою яких домогосподарства, приватні компанії та урядові організації реалізують фінансові рішення, які вони приймають” (цит. за: Финансы: Учеб. пособие/Пер. с англ.-М.: Вильямс, 2000. – С. 62).

За думкою Л.Л. Дробозиної, фінансова система − це „сукупність різних сфер фінансових відносин, в процесі яких створюються й використовуються фонди грошових коштів” (Финансы, денежное обращение. Кредит.−М.: Инфра − М, 2000. – С.77).

Колектив авторів під керівництвом Г.Б. Поляка розглядає фінансову систему як „сукупність різних фінансових відносин, в процесі яких різними методами й формами розподіляються фонди грошових коштів господарюючих суб’єктів, домогосподарств і держави” (Финансы. Денежное обращение.Кредит.−М.: Высш. шк., 2001.− С.73)

О.Ю. Свиридов (Финансы, денежное обращение, кредит.- М.- Ростов-на-Дону: издательский центр „Март”,2004.−С.25) говорить про фінансову систему як „сукупність конкретних фінансових органів і інститутів, покликаних на практиці реалізувати державну фінансову політику”,а автори колективної праці „Фінанси” за редакцією В.В.Іванова та В.В.Ковальова оцінюють фінансову систему так: форма „організації грошових відносин між усіма суб’єктами відтворюючого процесу з розподілу та перерозподілу сукупного суспільного продукту” (М.: Проспект, 2004.- С.13).

Через рік автори колективного підручника за редакцією В.В.Ковальова визнають наведені тлумачення не зовсім коректними: вони не відповідають той вимозі, яка стосується системи як категорії − “однорідності за своїми задачами та організаційно з’єднаних в одне ціле”. Виходячи з цього, говорять про фінансову систему “як форму організації грошових відносин між усіма суб’єктами відтворюючого процесу з розподілу та перерозподілу сукупного суспільного продукту” (Финансы: Учебник.- М .: Проспект, 2005.−С.14).

Пригадаємо дефиніції вітчизняних авторів. „Фінансова система−це сукупність окремих сфер фінансових відносин, які пов’язані між собою, їм притаманні централізовані або децентралізовані фонди грошових коштів, є відповідний апарат управління та правове забезпечення”,−пише О.П.Кириленко (Фінанси (теорія та вітчизняна практика): Навч.посібник.−Тернопіль: СМП „Астон”, 2002.−С.17-18). В.П.Кудряшов дає таке тлумачення: „Фінансова система−це сукупність фінансових оперецій, які проводяться суб’єктами фінансової діяльності з використанням певного фінансово-кредитного механізму”(Фінанси: Навч. посібник.−Херсон: Олуі−плюс, 2002.−С.15). Автор підручника „Фінанси” О.Р. Романенко визнає: „Фінансова система − це сукупність відокремлених, але взаємопов’язаних між собою сфер фінансових відносин, що мають особливості в мобілізації та використанні фінансових ресурсів, відповідний апарат управління та правове забезпечення.”(К.: ЦНЛ, 2004.− С.21).

У колективному навчальному посібнику „Фінанси” за загальною редакцією О.Д.Василика за фінансовою системою признається „система форм і методів утворення, розподілу та використання фондів фінансових ресурсів, які знаходяться в розпорядженні держави, нефінансового сектора економіки, фінансових інститутів, домогосподарств для фінансового забезпечення соціальних та економічних потреб суспільства в цілому, господарських структур, окремих громадян.”(К.: ЦНЛ, 2005.− С.127-128).

Наведені тлумачення не можна назвати абсолютно остаточними. Разом з тим вони підкреслюють особливості терміну „фінансова система”, її відмінності від системи фінансів, представляючих собою сукупність різних сфер фінансових відносин, які об’єднані принципом єдності в рамках об’єктивної за змістом категорії−фінанси(в своєму історичному розвитку система фінансів пройшла довгу еволюцію).

Зараз у світі створені та функціонують майже 20 моделей фінансових систем. Всі вони побудовані на принципах:

по-перше, єдності(обумовлено єдиною економічною й політичною основою суспільства, єдиною фінансовою політикою, яка реалізується в життя через конкретну фінансову систему);

по-друге, функціонального призначення ланок(кожна вирішує свої завдання за допомогою специфічних методів; у кожній ланці існують відповідні фонди грошових коштів, апарат управління).

Опора на загальні принципи не означає одноманітності фінансових систем країн світу. Так, фінансова система Німеччини включає федеральний бюджет, бюджети 16 земель, общин, спеціальні урядові та позабюджетні фундації, фінанси федеральної залізниці (Бундесбан) і федеральної пошти (Бундеспост), державних підприємств, органів соціального страхування, федерального відомства праці.

Сучасна фінансова система Франції має загальний бюджет, спеціальні рахунки казначейства, приєднані бюджети, соціальні фонди, місцеві фінанси, фінанси державних підприємств.

Фінансова система Великобританії − це бюджет центрального уряду, спеціальні позабюджетні фонди, фінанси місцевих органів влади, фінанси державних корпорацій.

Фінансова система Республіки Корея може бути розмежована на два основних сектора: державні фінанси, які поділяються на національні фінанси і фінанси місцевих органів влади, і фінанси підприємств.

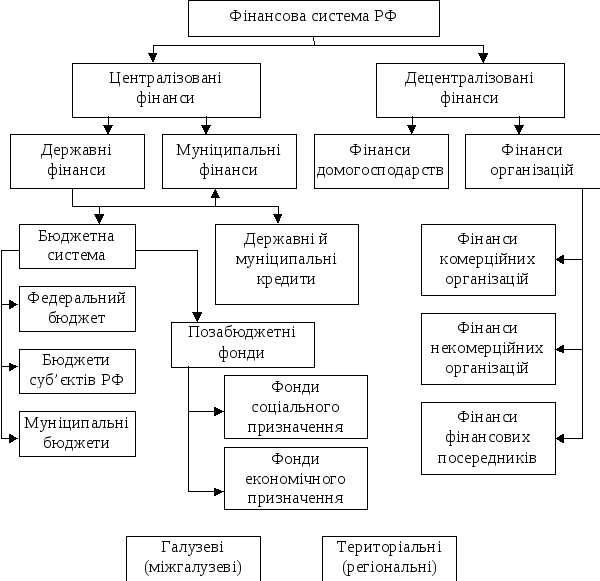

О снову

фінансової системи Російської Федерації

складають бюджети всіх рівнів − від

федерального до сільского (див.рис.

3.1).

снову

фінансової системи Російської Федерації

складають бюджети всіх рівнів − від

федерального до сільского (див.рис.

3.1).

Р ис.

3.1 – Фінансова система Російської

Федерації

ис.

3.1 – Фінансова система Російської

Федерації

Кожна фінансова система повинна розглядатися ,по-перше,за внутрішньою будовою та, по-друге, організаційною структурою.

За внутрішньою будовою фінансова система − це сукупність відносно обособлених і взаємозв’язаних фінансових відносин, які відображають специфічні форми та методи розподілу й перерозподілу ВВП.

Виділення складових елементів внутрішньої будови фінансової системи проводиться за ознакою каналів руху грошових потоків і місця концентрації фінансових ресурсів. Концентрація фінансових ресурсів проводиться у відповідних грошових фондах, які можуть виступати ознакою виділення окремих ланок фінансової системи.

Внутрішня структура фінансової системи відображає об’єктивну сукупність фінансових відносин і є загальною для всіх країн. Вона складається зі сфер і ланок.

В нутрішня

будова фінансової системи (в принциповому

вигляді) представлена на рис. 3.2, де

відображені сфери та ланки згідно з

суб’єктами фінансових відносин −

державу, юридичних і фізичних осіб.

нутрішня

будова фінансової системи (в принциповому

вигляді) представлена на рис. 3.2, де

відображені сфери та ланки згідно з

суб’єктами фінансових відносин −

державу, юридичних і фізичних осіб.

Рис. 3.2 – Сфери та ланки як елементи внутрішньої структури фінансово системи

За організаційною будовою фінансова система являє собою сукупність фінансових органів і інститутів, які управляють грошовими потоками. У основі виділення органів управління фінансовою системою лежить її внутрішня структура. Загальне керівництво фінансовою системою в будь-якій країні здійснюють органи державної влади і управління

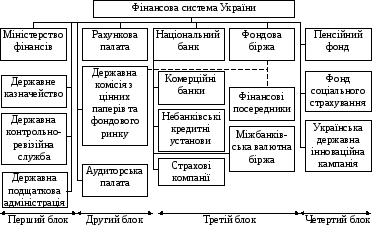

До організаційного складу фінансової системи України входять такі органи управління:

− Міністерство фінансів,

− Державна податкова адміністрація,

− Державна контрольно-ревізійна служба,

− Державне казначейство,

− Державна комісія з цінних паперів та фондового ринку,

− Рахункова палата,

− Аудиторська палата,

− Пенсійний фонд,

− Фонд соціального страхування,

− Українська державна інноваційна компанія.

Крім того, до організаційного складу фінансової системи України входять такі фінансові інституції:

− Національний банк України,

− комерційні банки,

− страхові компанії,

− небанківські кредитні установи (кредитні спілки,ломбарди тощо),

− міжбанківська валютна біржа,

− фондові біржи,

− інституційні інвестори.

Склад органів і інституцій організаційної структури фінансової системи України наведені на рис. 3.3, там же відмічені основні чотири блоки, в якіх згруповані фінансові органи та інституції.

Перший блок становлять органи, які функціонують у сфері державного бюджету. Насамперед це Міністерство фінансів України та його убособлені підрозділи − державне казначейство і державна контрольно-ревізійна служба.До цієї групи можна віднести державну податкову адміністрацію.

Другий блок складають контрольно-регулюючі органи − Рахункова палата Верховної Ради України, Державна комісія з цінних паперів та фондового ринку, Аудиторська палата та аудиторські фірми.

Третій блок утворюють фінансові інституції, що працюють на фінансовому ринку, зокрема, Національний банк України і комерційні банки, міжбанківська валютна біржа, фондові біржи та фінансові посередники, страхові компанії тощо.

Нарешті до четвертого блоку входять органи управління цільовими фондами (Пенсійний фонд України, Фонд соціального страхування), Українська державна інноваційна компанія.

Рис. 3.3 – Організаційна структура фінансової системи України

На сьогодні існує досить складна схема взаємозв’язку органів управління фінансовою системою країни з окремими сферами й ланками. В стислому вигляді це представлено в таблиці 3.1.

Т аблиця

3.1– Система взаємозв’язків між органами

управління фінансовою системою

аблиця

3.1– Система взаємозв’язків між органами

управління фінансовою системою

|

Фінансові органи (чи інституції) |

Ланки фінан- сової системи |

Напрями діяльності фінансових органів(чи інституцій) |

|

1 |

2 |

3 |

|

Міністерство фінансів |

Державний бюджет |

Складання і виконання бюджету |

|

Міжнародні фінансові відносини |

Взаємовідносини з урядами інших країн,міжнародними організаціями і міжнародними фінансовими інституціями | |

|

Фінанси підприємств |

Організаційне регулювання фінансової діяльності | |

|

Страхування |

Видача ліцензій на страхову діяльність, контроль за діяльністю страхових компаній | |

|

Державне казначейство |

Державний бюджет |

Виконання Державного бюджету |