2.11.3 Показатели для оценки эффективности инвестиционных решений, учитывающие фактор времени

Наиболее широкое распространение при анализе инвестиционных проектов с учетом стоимости денег во времени получили применение следующие показатели:

чистая (текущая) приведенная стоимость;

коэффициент рентабельности;

внутренняя норма прибыли.

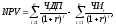

Чистая текущая приведенная стоимость (Net Present Value). Чистая текущая приведенная стоимость (далее по тексту — NPV) используется для сопоставления инвестиционных затрат и будущих поступлений (выгод), приведенных в эквивалентные условия, и определения положительного и отрицательного сальдо (баланса).

Для определения NPV прежде всего необходимо подобрать ставку дисконтирования и исходя из ее значения найти соответствующие коэффициенты дисконтирования как по отношению к поступлениям, так и отчислениям денежных средств за анализируемый жизненный цикл проекта.

После определения приведенной стоимости поступления и отчислений денежных средств чистая текущая приведенная стоимость определяется как разность между указанными двумя величинами.

где ЧДПt – чистые денежные поступления периода t;

ЧИt – чистые инвестиции в период t;

r – ставка дисконтирования;

n – длительность проекта.

Полученный результат может быть как положительным, так и отрицательным, в зависимости от того, каким оказался баланс между денежными поступлениями и отчислениями.

Таким образом, NPV показывает, достигнут ли инвестиции в течение жизненного цикла желаемого уровня отдачи:

положительное значение NPV показывает, что в течение экономического жизненного цикла инвестиций денежные поступления превысят общую сумму первоначальных капиталовложений (включая любые последующие затраты) и полученную нормативную прибыль на остаток вложенных средств, а также дополнительно обеспечат получение “резерва” превышения стоимости;

наоборот, отрицательное значение NPV показывает, что проект не обеспечит получения нормативной (стандартной) прибыли и, следовательно, приведет к потенциальным убыткам.

Ставка дисконтирования — с экономической точки зрения это норма прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска. Таким образом, это ожидаемая инвестором норма прибыли.

На уровне корпорации (акционерного общества) выбор ставки дисконтирования обычно усложняется из-за наличия различных вариантов инвестиционных решений и источников их финансирования собственными средствами предприятия или кредиторами. Корпоративные требования к нормативной рентабельности по отношению к дисконтируемым денежным поступлениям от инвестиций должны отражать минимальные требования к прибыльности, которые позволят акционеру использовать преимущество финансового рычага. Стандартным, наиболее широко используемым показателем является общая стоимость капитала корпорации, показатель, который учитывает ожидания акционеров, экономический риск и финансовый рычаг (т.е. пропорцию между собственными и заемными источниками финансирования инвестиционного решения). Часто корпоративная норма прибыли подвергается корректировке с помощью сложных коэффициентов, отражающих специфический риск, свойственный различным видам хозяйственной деятельности внутри корпорации.

Таким образом, показатель NPV позволяет более точно соотнести эквивалентные суммы денежных поступлений и отчислений за рассматриваемый период времени, принимая во внимание как сумму возмещения первоначальных инвестиций, так и прибыль, начисляемую на остающиеся инвестиции.

Изменения в структуре ежегодных денежных поступлений приведут к изменениям значений NPV, несмотря на то, что метод расчета останется прежним.

Наиболее эффективным является определение NPV в качестве критериального механизма, который показывает минимальную нормативную рентабельность для инвестиции в течение их экономического жизненного цикла. Если NPV является величиной положительной, то это означает возможность получения дополнительного дохода сверх нормативной прибыли, когда NPV — величина отрицательная, то это означает, что прогнозируемые денежные поступления не обеспечивают получение минимальной нормативной прибыли и возмещение первоначального капитала. Если значение NPV близко к 0, то это означает, что нормативная прибыль едва, обеспечивается (но только в случае, если оценки прибыльности и прогнозируемого жизненного цикла проекта окажутся точными).

Несмотря на все преимущества оценки инвестиций с помощью NPV, концепция последнего не дает ответа на все вопросы, связанные с экономической эффективностью капиталовложений. Например, как можно оценить размер “резерва” (превышения), рассчитанного при данном нормативе рентабельности при сравнении различных вариантов проектов, особенно если сумма инвестиций существенно отличается? Также в какой степени экономический жизненный цикл учитывается в таком сравнении? Более того, каким образом мы можем определить потенциальные ошибки в денежных поступлениях и как показатель поможет принять инвестиционные решения, если такие отклонения будут существенными? Наконец, какую именно специальную отдачу принесет проект, если все оценки в действительности реализованы?

Для ответов на эти вопросы необходимо использование других показателей и методов анализа.

Индекс прибыльности, PI (Profitability Index).

В процессе определения NPV нескольких инвестиционных проектов можно столкнуться с проблемой выбора из альтернативных инвестиций, отличающихся по своим размерам. При этом NPV может оказаться равным для этих инвестиционных проектов. Например, будут ли одинаково привлекательными инвестиционные проекты, которые предусматривают получение NPV в сумме 1000 $ для капиталовложений в сумме 10 000 $ или 25 000 $, даже если мы предположим одинаковые для каждого проекта продолжительность экономического жизненного цикла и степень экономического риска. Очевидно, что в первом случае превышение прибылей является гораздо больше по отношению к сумме чистых инвестиций, чем во втором проекте, что делает первый проект более привлекательным.

Индекс прибыльности (PI) рассчитывается по формуле:

Индекс прибыльности (PI) показывает, как много чистых денежных поступлений, приведенных к текущему моменту, создается одной денежной единицей приведенных чистых инвестиций. Для нашего примера индекс прибыльности равен:

при ставке дисконтирования 8%:

при ставке дисконтирования 12%:

Чем выше индекс, тем эффективнее проект. Если PI=1 ( в этом случаe NPV=0), то проект обеспечивает получение прибыли на уровне ставки дисконтирования и более. Если PI меньше 0, то проект не обеспечивает получение минимальной нормативной прибыли.

Коэффициент 1,0 выражает “нулевой” NPV.

Внутренняя норма прибыли (Internal Rate of Return — IRR), или внутренняя норма окупаемости инвестиций является специальной ставкой дисконтирования, при которой суммы поступлений и отчислений денежных средств, в течение срока экономического жизненного цикла инвестиций дают в результате нулевую NPV, ? а именно ставка дисконтирования, при которой приведенная стоимость денежных поступлений равна приведенной стоимости отчислений денежных средств.

Естественно, что IRR в значительной мере зависит от сроков экономического жизненного цикла и времени поступления денежных средств. В случаях с NPV и коэффициентом рентабельности применяется специальная заранее предполагаемая норма прибыли для дисконтирования денежного потока. Напротив, в случае с IRR мы рассмотрим проблему в направлении определения ставки дисконта, при которой сумма поступлений денежных средств будет равна сумме использованных денежных средств. Мы можем снова использовать нашу простую формулу (Текущая приведенная стоимость = Коэффициент х Аннуитет), если в соответствии с условиями проекта предусматривается инвестирование одинаковой суммы затрат и одинаковый уровень ежегодных денежных поступлений. Затем получим формулу:

Этот коэффициент можно найти в таблице текущей приведенной стоимости для аннуитетов ( см. Финансовые таблицы в приложении, табл. 4). Срок экономического жизненного цикла дан. Следовательно, мы можем найти ставку дисконтирования, перемещаясь по строке выбранного периода до колонки с коэффициентом, который соответствует результату формулы.

Однако и у этого метода имеются свои проблемы.

Первая состоит в наличии математической возможности того, что сложный проект с изменяющимися величинами входящих и исходящих денежных потоков в течение его жизненного цикла будет характеризоваться несколькими различными значениями IRR из-за различий в структуре и в хронологии денежных поступлений и отчислений.

Более важным с практической точки зрения является решение проблемы выбора между альтернативными проектами, которые охватывают различные суммы чистых инвестиций и различные значения IRR. Инвестиции в сумме 10 000 $ при IRR 50% не могут напрямую сравниваться с инвестициями в сумме 100 000 $ при IRR 30%, особенно, если компания, например, предполагает получение нормы рентабельности 15%. Несмотря на то, что оба проекта превышают нормативную отдачу, лучшим решением может быть задействование более значительной суммы инвестиций при 30%, чем меньшие инвестиции, но под 50%. Если экономический жизненный цикл альтернативных проектов очень сильно различается, то может быть аналогично предпочтительней использовать денежные средства с более низкой ставкой за более длительный период времени, чем оперировать более краткосрочными ресурсами с более высокой отдачей, если должен быть сделан выбор между двумя видами инвестиций, оба из которых превышают корпоративную норму прибыли.