В экономической литературе и практике финансового менеджмента используются многочисленные термины, выражающие различные виды капитала. Их можно классифицировать по разным признакам:

По принадлежности предприятию выделяют собственный капитал и заемный капитал. Собственный капитал предприятия является его собственностью, он формируется за счет уставного капитала, части чистой прибыли, которая идет на развитие предприятия, и других источников, которые передаются в собственность предприятия на безвозмездной основе.

Заемный капитал формируется за счет денежных средств или имущества на возмездной основе. Все формы заемного капитала представляют собой обязательства, подлежащие погашению в установленный срок.

По объектам инвестирования выделяют внеоборотный капитал и оборотный капитал. Внеоборотный капитал инвестирован во внеоборотные активы, функционирует в течение длительного времени, многократно участвует в процессе хозяйственной деятельности и переносит использованную стоимость на продукцию частями.

Оборотный капитал инвестирован в оборотные активы с различной степенью ликвидности (запасы, дебиторская задолженность, финансовые вложения и денежные средства).

По целям использования выделяют производительный, ссудный и спекулятивный капитал. Производительный капитал используется в производственно-сбытовой деятельности предприятия, это его операционные активы.

Ссудный капитал используется для зарабатывания прибыли путем инвестирования в различные денежные и финансовые инструменты (депозитные вклады в банках, ценные бумаги).

Спекулятивный капитал используется для купли и перепродажи различных ценных бумаг с целью «заработать» на их курсовой разнице.

По формам инвестирования различают капитал в денежной, материальной и нематериальной формах, используемый для формирования уставного фонда предприятия.

По формам собственности выделяют частный и государственный капитал. Такое разделение используется для характеристики предприятий по формам собственности.

По форме нахождения в процессе кругооборота, различают капитал в денежной, производственной и товарной формах.

По организационно-правовым формам деятельности выделяют акционерный капитал (капитал предприятий, созданных в форме акционерных обществ), паевой капитал (капитал партнерских предприятий – обществ с ограниченной ответственностью, командных обществ и т.п.) и индивидуальный капитал.

По характеру участия в производственном процессе выделяют функционирующий капитал и нефункционирующий (омертвленный).

Функционирующий капитал характеризует ту часть капитала предприятия, которая инвестирована в активы, которые непосредственно используются в производственно-сбытовой и инвестиционной деятельности предприятия.

Нефункционирующий капитал – это часть капитала предприятия, которая вложена в активы, которые не принимают участия в различных видах деятельности предприятия и формировании его доходов. Это оборудование, которое не функционирует по разным причинам в производственном процессе; залежалое сырье, которое не используется, потому что изменился ассортимент продукции, или сырье, которое не может быть использовано в производстве из-за его низкого качества это готовая продукция, которая не используется спросом у покупателей и т.п.

По характеру использования собственником выделяют потребляемый (изъятый) и накапливаемый (реинвестируемый) капитал.

Потребляемый капитал – это часть капитала, которая изымается из внеоборотных или оборотных активов и по этой причине прекращает свое функционирование в хозяйственной деятельности предприятия. В рыночных условиях изъятие капитала может быть вызвано необходимостью погашения обязательств перед различными кредиторами, в целях выплаты дивидендов, удовлетворения социальных потребностей персонала и т.п.

Накапливаемый (реинвестируемый) капитал – это часть чистой прибыли предприятия, которая используется для финансирования новых активов в целях расширения объемов хозяйственной деятельности.

В зависимости от периода создания капитала выделяют первоначальный капитал и вновь созданный капитал.

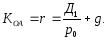

Первоначальный капитал (уставный капитал) формируется в момент создания предприятия и идет на приобретение различных видов активов, необходимых для осуществления деятельности предприятия в соответствии с его уставом.

Вновь созданный капитал – это приращение капитала в результате его функционирования в хозяйственной деятельности. Используется на пополнение активов предприятия.

По характеру принадлежности капитала стране его размещения выделяют отечественный капитал и иностранный капитал, инвестированный в предприятия.

По характеру соответствия капитала правовым нормам его функционирования выделяют легальный и теневой капитал.

Принципиальное различие этих двух видов капитала заключается в том, что результаты хозяйственной деятельности от использования легального капитала облагаются налогами, устанавливаемыми государством и местными органами власти, то есть легальный капитал участвует в формировании бюджетных и внебюджетных фондов, средства их которых используются для нужд государства, финансирования учреждений и работников бюджетной сферы, для защиты социально-незащищенных слоев населения.

Теневой капитал «уходит» от налогов. Появление теневого капитала в России явилось реакцией предпринимателей на очень высокий уровень налогообложения деятельности предприятий. Теневой капитал функционирует в запрещенных сверхприбыльных видах деятельности, таких как торговля оружием, наркотиками и т.п.

|

Классификационный признак |

По принадлежности предприятию |

Собственный капитал |

Виды капитала |

|

Заемный капитал | |||

|

По объектам инвестирования |

Внеоборотный капитал | ||

|

Оборотный капитал | |||

|

По целям использования |

Производительный капитал | ||

|

Ссудный капитал | |||

|

Спекулятивный капитал | |||

|

По формам инвестирования |

Денежной форме | ||

|

Материальной форме | |||

|

Нематериальной форме | |||

|

По формам собственности |

Частный капитал | ||

|

Государственный капитал | |||

|

По форме нахождения в процессе кругооборота |

Денежной форме | ||

|

Производственной форме | |||

|

Товарной форме | |||

|

По организационно-правовым формам деятельности |

Акционерный капитал | ||

|

Паевой капитал | |||

|

Индивидуальный капитал | |||

|

По характеру участия в производственном процессе |

Функционирующий капитал | ||

|

Нефункционирующий капитал | |||

|

По характеру использования собственником |

Потребляемый капитал | ||

|

Накапливаемый капитал | |||

|

В зависимости от периода создания |

Первоначальный (уставной) капитал | ||

|

Вновь созданный капитал | |||

|

По характеру принадлежности капитала стране его размещения |

Отечественный капитал | ||

|

Иностранный капитал | |||

|

По характеру соответствия капитала правовым нормам |

Легальный капитал | ||

|

Теневой капитал |

Рис. 5.1. Классификация видов капитала

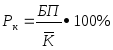

Эффективность функционирования капитала можно охарактеризовать рядом показателей:

Рентабельность капитала показывает сколько балансовой прибыли получают на единицу вложенного капитала:

где Рк – рентабельность капитала. %;

БП – балансовая прибыль, ден. ед.;

–среднегодовая

величина капитала предприятия, ден.

ед.;

–среднегодовая

величина капитала предприятия, ден.

ед.;

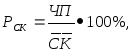

Рентабельность собственного капитала показывает сколько чистой прибыли получают на единицу собственного капитала:

где РСК – рентабельность собственного капитала, %;

ЧП – чистая прибыль, ден. ед.;

–среднегодовая

величина собственного капитала, ден.

ед.

–среднегодовая

величина собственного капитала, ден.

ед.

Количество оборотов, которые совершает капитал:

где КО – количество оборотов, которые совершает капитал, оборотов;

В – выручка от реализации, ден. ед.;

– средняя

величина капитала за период, ден. ед.;

– средняя

величина капитала за период, ден. ед.;

Увеличение количества оборотов характеризует повышение эффективности использования капитала.

Продолжительность одного оборота:

где ПО – продолжительность одного оборота, дней;

ПП – продолжительность периода, дней (360 дней – количество дней в году; 90 дней – в квартале, 180 дней – в полугодии).

Сокращение продолжительности одного оборота свидетельствует о повышении эффективности использования капитала.

Понятие «цена капитала» и «стоимость капитала»

Одной из важнейших предпосылок эффективного управления капиталом является оценка его стоимости.

Капитал – это производительный ресурс, который предприятию приходится приобретать, неся при этом определенные затраты.

Для характеристики затрат по привлечению капитала в экономической литературе используются понятия: «цена капитала» и «стоимость капитала».

С нашей точки зрения, эти понятия очень близки, но в тоже время они не равнозначны и обозначают разные категории.

Категорией цены оперируют, когда источник приобретают на рынке капиталов. Цена источника – это денежное выражение затрат по его приобретению. Эти затраты предприятие должно покрывать за счет той прибыли, которую этот источник обеспечит в процессе функционирования.

Ясно, что цель приобретения капитала, это по прошествии определенного времени, после каждого раза его обращения обеспечить покрытие всех затрат, связанных с приобретением ресурсов, задействованных в производственном процессе, и получить прибыль для дальнейшего развития предприятия.

Затраты по привлечению капитала могут возмещаться по двум вариантам.

По первому варианту затраты по капиталу возмещаются из прибыли до того, как будет уплачен налог на прибыль.

По второму варианту – из прибыли, полученной в результате функционирования капитала, сначала уплачивается налог на прибыль, затем возмещаются затраты по привлечению источников.

Скажется ли разный алгоритм погашения затрат, связанных с приобретением капитала, на величине прибыли, которую должен обеспечить капитал, чтобы покрыть эти затраты и соответственно на величине прибыли, которая останется в распоряжении предприятия.

Рассмотрим разный порядок возмещения затрат по привлечению капитала на примере расчета прибыли, которая останется у предприятия после того, как оно возместит все затраты, связанные с привлечением капитала и платежами по налогу на прибыль.

Пример. Предприятие для финансирования проекта привлекло кредит сроком на 3 года в объеме 2000 ден. ед. под 10% годовых. Прибыль предприятия до выплаты процентов по кредиту и налогу на прибыль равна 1000 ден. ед. Налог на прибыль составляет 24%.

Первый вариант расчета. Рассчитаем прибыль, которая останется у предприятия, если сначала возмещаются проценты по кредиту, а затем платится налог на прибыль. В формализованном виде алгоритм расчета будет иметь вид:

Пост1 = (Пр – р) (1-Н),

где Пост1 – прибыль, которая останется у предприятия в том случае, если оно сначала возместит затраты, связанные с привлечением кредита, а потом уплатит налог на прибыль, ден. ед.;

Пр – прибыль от реализации, ден. ед;

р – затраты по кредиту, ден ед.;

Н – налог на прибыль, в долях от единицы;

Пост1 = (1000 – 2000 * 0,1) (1 – 0,24) = 608 ден ед.

Второй вариант расчета. Рассчитаем прибыль, которая останется у предприятия, если сначала платится налог на прибыль, а затем возмещаются затраты по кредиту. В формализованном виде расчет будет иметь следующую формулу:

Пост2 = Пр(1-Н) – р,

где Пост2 – прибыль, которая останется у предприятия в том случае, если сначала платится налог на прибыль, а потом возмещаются затраты по кредиту.

Пост2 = 1000 (1 – 0,24) – 2000*0,1 = 560 ден. ед.

Приведенные расчеты показывают, что разная последовательность возмещения затрат по привлечению капитала и уплаты налога на прибыль обеспечивают разную прибыль, которая остается в распоряжении предприятия; иными словами, капиталу нужно наработать разную прибыль, чтобы возместить затраты связанные с привлечением капитала, при разной последовательности уплаты этих затрат.

В первом варианте расчета прибыль, остающаяся в распоряжении предприятия больше, чем во втором варианте на 48 ден. ед. (608 – 560).

Расчет в формализованном виде позволяет увидеть за счет чего образуется эта разница:

Пост1 – Пост2 = (Пр – р) (1 – Н) – [Пр (1 – Н) – р] =

= Пр – р – ПрН + рН – Пр + ПрН + р = рН

Таким образом, чтобы рассчитаться за кредит предприятию в том числе, если сначала возмещаются затраты по привлечению капитала, а затем платится налог на прибыль, нужно меньше наработать прибыль на величину рН, по сравнению с тем вариантом, когда порядок обратный, то есть сначала предприятие платит налог на прибыль, а уже из чистой прибыли возмещает затраты по капиталу. Иными словами, стоимость капитала в первом варианте расчета будет меньше, чем во втором на ставку налога на прибыль и выразится следующей формулой:

Ккр = р –рН = р (1 – Н),

где Ккр – стоимость кредита.

По данной формуле расчет может производится в денежном выражении и в процентах.

Затраты по привлечению кредита в процентах составят:

Ккр = 10% (1 – 0,24) = 7,6%

Итак на конкретном примере было доказано, что есть необходимость в четком разграничения понятий «цена капитала» и «стоимость капитала».

Цена капитала – это затраты предприятия по приобретению капитала на финансовом рынке.

Стоимость капитала-это та наименьшая прибыль (рентабельность), которую должен наработать капитал, чтобы возместить затраты, связанные с его привлечением с тем, чтобы не уменьшить стоимость предприятия.

Цена капитала и стоимость капитала могут совпадать и не совпадать. В том случае, когда затраты предприятия по приобретению капитала на рынке капиталов относятся на издержки по производству (первый вариант расчета прибыли, которая остается в распоряжении предприятия после того, как будут возмещены издержки по привлечению капитала и уплачен налог на прибыль), цена капитала и стоимость капитала не совпадают. В этом случае стоимость капитала будет меньше, чем цена капитала на величину рН.

Стоимость отдельных источников капитала предприятия имеет разный алгоритм расчета, потому стоимость капитала предприятия рассчитывается как средневзвешенная величина по всем источникам. Она равна суммарной прибыли, необходимой для выплаты затрат связанных с привлечением разных источников финансирования. Ван Хорн отмечал, что «стоимость капитала - точная или предполагаемая прибыль, необходимая для различных типов финансирования. Общая стоимость капитала есть средняя взвешенная индивидуальных стоимостей». 2

Рассмотрим важнейшие аспекты использования показателя стоимости капитала предприятия:

Так как стоимость капитала предприятия отражает средневзвешенные издержки предприятия по привлечению капитала, то этот показатель может быть использован в качестве критерия для выбора нового источника финансирования. Сравнивая возможности привлечения каждого источника между собой со сложившейся средней стоимостью капитала, можно выбрать наилучший из предложенных вариантов.

Показатель стоимости капитала используется в качестве нормативной нормы прибыли, с которой сравнивается показатель IRR, внутренней нормы прибыли, при оценке эффективности проекта. Если IRR ниже, чем показатель стоимости капитала, то подобный инвестиционной проект не принимают к реализации. Кроме того показатель средневзвешенной стоимости (цены) капитала может использоваться в качестве ставки дисконта, по которой производится дисконтирование денежных потоков, то есть привидение стоимости будущих денежных поступлений к настоящей стоимости.

Максимизация рыночной стоимости предприятия достигается за счет минимизации стоимости ресурсов, участвующих в деятельности предприятия, в частности минимизации стоимости всех источников финансирования.

Разница между рентабельностью инвестированного капитала и средневзвешенной стоимостью капитала может быть использована для характеристики внутренних темпов роста предприятия, то есть темпов роста за счет прибыли, которая остается у предприятия на развитие. Стоимость капитала предприятия выступает критерием эффективности лизинговых операций, то есть выбора между единовременной оплатой приобретаемого оборудования или взятия его в долгосрочную аренду с правом последующего выкупа (финансовый лизинг). Если стоимость обслуживания лизинга превышает цену капитала корпорации, то применение финансового лизинга становится невыгодным. Лучше в этом случае произвести единовременную оплату приобретаемого оборудования.

При управлении стоимостью капитала рекомендуется соблюдать следующие ключевые принципы3:

1.Принцип поэлементной оценки стоимости капитала.

Для финансирования активов предприятия используют различные источники: собственные и заемные. Мобилизация любого источника связана с затратами: акционерам необходимо выплачивать дивиденды, владельцам долговых ценных бумаг – проценты, банкам – проценты за предоставленные ссуды и др.

Структура источников предприятия может меняться, меняются и затраты, связанные с привлечением каждого источника. Поэтому для управления стоимостью капитала, а цель управления стоимостью капитала – это ее снижение, необходимо как можно точнее определить стоимость каждого источника и его долю в общем объеме всех источников. Зная стоимость каждого источника финансирования можно делать выводы об эффективности привлечения каждого источника.

2.Принцип интегральной оценки стоимости капитала.

Данный принцип заключается в том, что обобщающим измерителем оценки стоимости капитала предприятия выступает средневзвешенная стоимость капитала предприятия ССК (Weightеd Average Cost of Capital-WaCC). ССК представляет собой минимальную норму прибыли, которую ожидают инвесторы от своих вложений. Рассчитывают ССК как средневзвешенную из всех индивидуальных стоимостей, в которые обходится корпорации привлечение различных видов источников средств:

акционерного капитала;

облигационных займов;

банковских кредитов;

кредиторской задолженности;

нераспределенной прибыли.

С точки зрения риска средневзвешенную стоимость капитала определяют как безрисковую часть нормы прибыли на вложенный капитал (обычно равна средней норме доходности по государственным ценным бумагам).

Иногда в практической деятельности в экспресс-анализе за ССК принимают среднюю банковскую ставку по кредитам и депозитам. Подобный подход вполне логичен, так как при выборе варианта инвестирования ожидаемая рентабельность инвестиций (Рин) должна быть выше чем средняя процентная ставка за кредит (Рин > СП).

3. Принцип сопоставимости собственного и заемного капитала.

В процессе оценки стоимости капитала целесообразно учитывать, что составляющие его элементы отражают в балансе неодинаково. Предоставляемый предприятия заемный капитал оценивают по ценам, приближенным к рыночным, а собственный капитал, как правило, - по ценам ниже рыночных. В связи с заниженной оценкой величины используемого собственного капитала его стоимость в процессе финансовых расчетов искусственно завышают. Для обеспечения сопоставимости расчетов ССК величина его собственной части должна быть выражена в текущей рыночной стоимости чистых активов (ЧА) акционерного общества, которая образована за счет собственного капитала.

ЧА = Активы – Обязательства по пассиву (без статьи «Доходы будущих периодов) –Целевое финансирование.

На втором этапе устанавливают состав чистых активов. На практике исходят их того, что за счет собственного капитала покрывают внеоборотные активы и часть оборотных активов в форме запасов.

Запасы = Чистые активы – Внеоборотные активы.

На третьем этапе осуществляют переоценку балансовой стоимости внеоборотных активов и запасов с учетом текущих рыночных цен. Сумма данных активов после их переоценки и будет характеризовать текущую рыночную стоимость собственного капитала (чистых активов), используемую в сопоставимых расчетах ССК.

4. Принцип динамической оценки стоимости капитала.

Факторы влияющие на показатель ССК, очень изменчивы. Потому в связи с колебанием стоимости отдельных элементов капитала должны вносится постоянные коррективы в ССК. Для переоценки стоимости сформированного капитала используются фактические (отчетные) показатели, связанные с оценкой отдельных его элементов. Оценка прогнозной стоимости капитала носит вероятностный характер, который обусловлен прогнозом конъюктуры на финансовом рынке, динамикой финансовых результатов, собственной платежеспособностью, уровнем инвестиционного риска и т.д.

5. Принцип взаимосвязи оценки текущей и будущей средневзвешенной стоимости капитала.

Такую взаимосвязь обеспечивают с помощью расчета показателя предельной стоимости (цены) капитала (ПСК). Он характеризует прирост ССК к сумме каждой новой его единицы, дополнительно привлекаемой предприятием. Предельная цена капитала характеризует те расходы, которые она вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях финансового рынка.

Расчет предельной стоимости (цены) капитала (ПСК) осуществляют по формуле:

где ∆ССК – прирост средневзвешенной стоимости капитала в прогнозном периоде, %

∆К – прирост всего капитала в прогнозном периоде, %.

Предельную стоимость капитала рекомендуют сравнивать с ожидаемой нормой прибыли по отдельным коммерческим операциям и проектам, для осуществления которых требуется привлечение дополнительного капитала. Правило здесь следующее: ожидаемая норма прибыли должна быть выше предельной цены капитала.

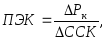

6. Определение границы эффективности использования дополнительно привлекаемого капитала.

Таким критериальным параметром является предельная эффективность капитала (ПЭК):

где ∆Рк – прирост уровня рентабельности капитала, %;

∆ССК – прирост средневзвешенной стоимости капитала, %.

|

Принцип поэлементной оценки стоимости капитала |

|

Принцип интегральной оценки стоимости капитала |

|

Принцип сопоставимости собственного и заемного капитала |

|

Принцип динамической оценки стоимости капитала |

|

Принцип взаимосвязи оценки текущей и будущей средневзвешенной стоимости капитала |

|

Определение границы эффективности использования дополнительно привлеченного капитала |

Рис.5.2. Принципы управления стоимостью капитала

Стоимость основных источников капитала

Стоимость капитала предприятия рассчитывают как средневзвешенную величину из индивидуальных стоимостей, в которые обходится предприятию привлечение различных видов источников средств. Можно выделить следующие источники финансирования, стоимость которых необходимо знать для расчета средневзвешенной стоимости капитала предприятия:

кредиты;

облигационные займы;

привилегированные акции;

обыкновенные акции;

нераспределенная прибыль.

Кредиты и облигационные займы относятся к долговым обязательствам. В соответствии со статьей 265 Налогового кодекса РФ проценты, начисленные по долговому обязательству любого вида при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале на сопоставимых условиях, относятся при расчете налогооблагаемой прибыли к расходам. Под долговыми обязательствами, выданными на сопоставимых условиях понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения. При осуществлении долговых обязательств, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка РФ, увеличенной в 1,1 раза – при оформлении долгового обязательства в рублях, и равной 15 процентам – по долговым обязательствам в иностранной валюте.

Учитывая вышеизложенное стоимость заемного капитала должна рассчитываться с учетом налога на прибыль, поэтому стоимость заемных источников будет меньше, чем их цена, то есть уплачиваемый процент.

Стоимость источника «кредиты» можно рассчитать по формуле:

Ккр = (1 – Н)*р1 + р2,

где Ккр – стоимость кредита, %;

Н – ставка налога на прибыль, долей единицы;

р – процент, который в соответствии с Налоговым кодексом относится на расходы в целях налогообложения, %;

р2 – процент, который в соответствии с Налоговым кодексом начислен заемщиком кредитору сверх сумм, признаваемых расходами в целях налогообложения, %.

Стоимость источника «облигационный заем» может быть определена через доходность ее держателя, так как для эмитента – доходность облигации для ее держателя выступает его расходами.

Для вновь планируемого выпуска облигационного займа при расчете его цены необходимо учитывать влияние возможной разницы между ценой реализации облигаций и их нарицательной стоимостью (последняя нередко может быть выше, в частности, за счет расходов по выпуску облигаций и продажи их на условиях дисконта):

где Коб – стоимость облигационного займа как источника средств предприятия, %;

р – ставка процента, долей единицы;

Сн – величина займа (нарицательная стоимость), ден.ед.;

Ср – чистая выручка от размещения всего займа (одной облигации), ден. ед.;

К – срок займа, лет;

Н – ставка налога на прибыль, в долях единицы.

Пример. Предприятие планирует выпустить облигации нарицательной стоимостью 10000 рублей со сроком погашения 5 лет и ставкой 12,0%. Расходы по реализации облигаций составят в среднем 3% нарицательной стоимости. Для повышения привлекательности облигаций они продаются на условиях дисконта 10% нарицательной стоимости. Налог на прибыль составляет 24%. Требуется рассчитать стоимость этого источника средств. Используя вышеприведенную формулу, получим:

Стоимость источника «привилегированные акции» Акционеры в обмен на предоставление своих средств предприятию получают дивиденды. Их доход численно равен затратам предприятия по обеспечению данного источника средств. Поэтому с позиции предприятия стоимость такого источника приблизительно равна уровню дивидендов, выплачиваемых акционерам. Поскольку по привилегированным акциям выплачивается фиксированный процент, стоимость источника средств «привилегированные акции» рассчитывается по формуле:

где КПА – стоимость привилегированной акции, %;

Д – размер фиксированного годового дивиденда, ден. ед.;

ВПА – чистая выручка от продажи акции (без затрат на размещение), ден. ед.

Приведенная оценка может искажаться, если было несколько выпусков акций, в ходе которых они продавались по разной цене. В этом случае можно воспользоваться формулой средней арифметической взвешенной.

Пример. Акционерная компания имеет привилегированные акции с выплачиваемыми дивидендами в размере 130 рублей, рыночная продажная стоимость акции 1000 рублей. Стоимость размещения акций составляет 3% или 30 рублей на акцию. Тогда стоимость источника «привилегированные акции равна:

Стоимость источника «обыкновенные акции». Размер дивидендов по обыкновенным акциям заранее не определен и зависит от эффективности работы предприятия. Поэтому цену источника средств «обыкновенные акции» можно рассчитать с меньшей точностью. Существуют различные методы оценки, из которых наибольшее распространение получили модель Гордона и модель САРМ. Применение модели Гордона сводится к использованию формулы:

где Р0 – рыночная стоимость обыкновенной акции, ден. ед.;

Д1 – ежегодный дивиденд на одну обыкновенную акцию, ден. ед.;

r – ожидаемая доходность или требуемая норма прибыли инвестора, доли единицы (процент);

g – темп прироста дивиденда (принимается постоянным во времени), доли единицы (процент)

В этой формуле r – требуемая норма прибыли инвестора и будет выступать в качестве платы за привлечение капитала.. Решая уравнение относительно r найдем стоимость источника «обыкновенные акции» (КОА):

Пример. Предположим, что рыночная цена акции предприятия составляет 1000 ден.ед. Ежегодный дивиденд на акцию составляет 100 ден. ед. Ожидается, что он будет расти с постоянным годовым приростом в размере 6 процентов. Тогда стоимость источника «обыкновенные акции» составит:

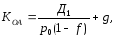

Стоимость новой обыкновенной акции, или внешний акционерный капитал, выше, чем стоимость настоящей обыкновенной акции из-за стоимости размещения выпуска, стоимости эмиссии.

Если через f обозначить стоимость размещения выпуска обыкновенных акций, то формула для расчета стоимости новой обыкновенной акции будет выглядеть следующим образом:

Пример. Тот же за исключением того, что компания планирует продать пакет новых выпущенных акций и стоимость их размещения составляет 10%. В этом случае:

Способ расчета стоимости капитала обыкновенных акций, основанный на использовании модели Гордона, имеет ряд недостатков. Во-первых, он может быть реализован лишь для компаний, выплачивающих дивиденды. Во-вторых, показатель ожидаемой доходности, которая и является стоимостью капитала с позиции компании, очень чувствителен к изменению коэффициента g. В-третьих, здесь не учитывается фактор риска.

Отмеченные недостатки в известной степени снижаются, если применяется метод САРМ.

Метод САРМ определяет стоимость обыкновенных акций, как комбинацию доходности по безрисковым вложениям и премии за риск – скорректирован на риск конкретной компании.

Для использования метода САРМ требуется три элемента, и каждый из них должен быть тщательно определен.

Первый элемент – оценка ценной бумаги, свободной от риска. Цель – найти самую нижнюю границу всего интервала возможных значений доходности, который существует в текущий момент на рынке ценных бумаг. Это и будет стартовой точкой для определения более высокой скорректированной на риск доходности, свойственной конкретной обыкновенной акции.

Второй элемент – оценка дохода от аналогичных ценных бумаг, средних по степени рискованности. Она необходима, так как метод САРМ определяет конкретные корректировки на относительную рискованность данной ценной бумаги по сравнению со средней или базовой тенденцией.

Третий необходимый элемент – это выражение относительного риска, основанное на колебаниях доходов по конкретной анализируемой ценной бумаге. Показатели риска в форме ковариации ставки дохода по конкретной акции с рыночной ставкой дохода называются коэффициентом β .

Формула используемая в методе САРМ, такова:

КОА = Rf + β (Rm – Rf),

где Rf – ставка доходности по безрисковым вложениям;

Rm – среднерыночный уровень доходности обыкновенных акций;

β – ковариация доходности по ценным бумагам данного предприятия и по рынку ценных бумаг (мера систематического риска).

Стоимость источника «нераспределенная прибыль». Отложенная к выплате прибыль может занимать большой удельный вес в общей сумме источников собственных средств. Стоимость этого источника также может рассчитываться различными методами.

Голосуя за реинвестирование части своей прибыли, акционеры неформально предполагают, что для них более выгодны изъятие и вложение ее в какие-то другие рыночные активы. В некотором смысле такая операция равносильна приобретению ими новых акций. Таким образом, стоимость источника средств «нераспределенная прибыль» численно примерно равна стоимости источника средств «обыкновенные акции».