2.9. Использование эффекта финансового рычага в управлении рентабельностью собственного капитала

Для управления чистой прибылью и рентабельностью собственного капитала в финансовом менеджменте используется эффект финансового рычага.

Для исследования этого явления необходимо ввести понятие экономической прибыли и экономической рентабельности предприятия.

Экономическая прибыль (Пэ) представляет собой прибыль до уплаты процентов за использование заемных средств (включая проценты по корпоративным облигациям и привилегированным акциям) и налогов.

Экономическая рентабельность (Рэ) определяется отношением экономической прибыли к активам предприятия:

|

|

(4.19) |

В общем случае при одинаковой экономической рентабельности рентабельность собственного капитала существенно зависит от структуры финансовых источников.

Если у предприятия нет платных долгов и соответственно не выплачиваются проценты по ним, то рост экономической прибыли ведет к пропорциональному росту чистой прибыли предприятия (при условии, что размер налога прямо пропорционален размеру прибыли).

В том случае, если предприятие при том же общем объеме капитала (активов) применяет, кроме собственных, и заемные средства, то абсолютная величина чистой прибыли уменьшается, что связано с выплатой процентов по займу. Однако поскольку эта прибыль должна соотноситься лишь с собственным капиталом, то рентабельность собственного капитала может возрастать.

В результате использование заемных средств, несмотря на их платность, позволяет увеличивать рентабельность собственных средств. В этом случае говорят о финансовом рычаге.

Таким образом, финансовый рычаг означает использование заемных средств с фиксированным процентом для повышения рентабельности собственного капитала фирмы.

В общем случае предприятие, использующее заемные средства, увеличивает либо уменьшает рентабельность собственных средств в зависимости от трех факторов:

экономической рентабельности;

величины процентной ставки по заемным средствам;

соотношения заемных и собственных средств.

Величина процентной ставки по заемных средствам рассчитывается как средняя по всем привлекаемым кредитам:

Это самая употребительная на практике формула вычисления средней цены, в которую обходятся предприятию заемные средства. Можно рассчитать эту величину не по средней арифметической, а по средневзвешенной стоимости различных кредитов и займов, можно также причислять к заемным средствам деньги, полученные предприятием от выпуска привилегированных акций. Некоторые экономисты настаивают на последнем потому, что по привилегированным акциям выплачивается гарантированный дивиденд, роднящий данный способ привлечения капитала с заимствованием средств. В этом случае в финансовые издержки включают суммы дивидендов, а также расходы по эмиссии и размещению привилегированных акций.

Сила (эффект) финансового рычага (Эфр) зависит от структуры капитала, т.е. соотношения заемных средств (ЗС) и собственных средств (СС), и разности между экономической рентабельностью (Рэ) и процентами за использование заемных средств (СРСП):

|

|

(4.22) |

или то же с учетом налога на прибыль (н):

|

|

(4.23) |

В экономической литературе соотношение между заемными и собственными средствами предприятия называют “плечом рычага”, а разность между экономической рентабельностью и величиной процента за использование заемных средств — “дифференциалом”:

Эфр = Дифференциал · Плечо рычага

При использовании заемных средств рентабельность собственного капитала больше экономической рентабельности на величину эффекта финансового рычага.

|

Рск = Рэ + Эфр; |

|

или то же с учетом налога на прибыль:

|

Рск = (Рэ + Эфр) · (1 – н) |

(4.23) |

или

|

|

(4.24) |

Действие эффекта финансового рычага можно проиллюстрировать примером, представленным в таблице 4.4.

В примере рассматриваются три компании, имеющие одинаковые активы, обеспечивающие одинаковую экономическую прибыль и рентабельность. При этом компания А не использует платных заемных средств, компании В и С формируют свои активы как за счет собственного капитала, так и за счет платных заемных средств.

При варианте финансирования активов компании А эффект финансового рычага отсутствует. В результате чистая прибыль отличается от экономической прибыли только на величину налогов. Соответственно рентабельность собственного капитала составляет 2/3 экономической рентабельности.

Поскольку ставка налога на прибыль является внешним для компании фактором, то очевидно, что если предприятие не использует заемные средства, то рентабельность собственного капитала (доходность акционерного капитала) ограничена уровнем экономической рентабельности и не может быть больше, чем Рэ · (1 – н). В рассматриваемом варианте примера экономическая рентабельность компании А составляет 20%, а рентабельность собственного капитала 13,3% [20% · (1 – 1/3)].

Таблица 4.4

Эффект финансового рычага (Рэ = 20%)

Рск = 20% (1 – 1/3) = 13,3% Рск = 20% (1 – 1/3) + [(20% – 15%) · 1] (1 – 1/3) = 16,6% Рск = 20% (1 – 1/3) + [(20% – 22%) · 9] (1 – 1/3) = 1,3%

В отличие от компании А в варианте компании В предусматривается финансирование активов как за счет собственных средств (500 тыс. руб.), так и за счет заемных средств (500 тыс. руб.). В результате соотношение заемных и собственных средств (“плечо финансового рычага”) равно 1 [500: 500]. С учетом платности использования заемных средств, равной 15%, “дифференциал” (разница между экономической рентабельностью и ставкой процента за пользование заемными средствами) составит 5% [20% – 15%]. Эффект финансового рычага, используемый компанией В, составляет 5% [5% · 1].

Использование заемных средств позволило компании В увеличить рентабельность собственного капитала на 5% по сравнению с экономической рентабельностью (без учета налога на прибыль). С учетом заданной ставки налога на прибыль рентабельность собственного капитала компании В составила 16,6% [(20% + (20% – 15%) · 1) (1 – 1/3)].

Аналогичный результат можно получить, рассчитав рентабельность собственного капитала компании В путем деления чистой прибыли на величину собственного капитала. Чистая прибыль компании В составила 83 тыс. руб. [(200 – 15% · 500) · (1 – 1/3)], что меньше чистой прибыли компании А из-за платности заемных средств на 37,6%. Собственный капитал компании В равен 500 тыс. руб., то есть в два раза меньше, чем собственный капитал компании А.

Поскольку разница в уровне чистой прибыли рассматриваемых компаний меньше, чем разница в величине их собственного капитала, рентабельность собственного капитала компании В [83 : 500 · 100 = 16,6%] выше, чем компании А.

Таким образом, привлечение заемных средств, несмотря на их платность, обеспечило компании В уровень рентабельности собственного капитала на 3,3% [16,6% – 13,3%] больше, чем рентабельность собственного капитала компании А, формирующей активы только за счет собственных средств.

Однако, разумная финансовая политика должна быть основана на понимании того, что заемные средства — это ускорители развития, но и усилители риска.

Привлекая заемные средства, предприятие может быстрее и масштабнее выполнить свои задачи. В то же время доля заемных средств может увеличиваться лишь до определенных пределов, поскольку с увеличением доли заемных средств в структуре капитала растет финансовый риск компании, что отражается, в том числе, и на величине платы за их использование. Так, например, при увеличении доли заемных средств в структуре капитала компании выше безопасной нормы (40–50%) банк может повысить процент за кредит из-за повышения риска невозврата кредита. По мере того, как увеличивается задолженность фирмы, возрастает и средняя ставка процента за кредит.

Сказанное можно проиллюстрировать на примере компании С (см. табл. 4.4), структура капитала которого характеризуется очень высокой, но гипотетически возможной, долей заемных средств. “Плечо рычага” здесь составляете 9 [900 : 100]. При таком “масштабном” использовании заемных средств компанией С риск невозврата основного долга (кредита) и риск невыплаты процентов по нему резко возрастают и банки повышают ставку процента за кредит, которая может превысить уровень экономической рентабельности, что предусмотрено в рассматриваемом примере. В результате дифференциал” компании С имеет отрицательное значение [20% – 22% = –2%]. Эффект финансового рычага также отрицателен и составляет –18% [2% · 9]. Отсюда, рентабельность собственного капитала значительно ниже экономической и составляет 1,3% [(20% – 18%) (1 – 1/3)]. Таким образом, использование заемных средств компанией С нанесло ущерб доходам акционеров (собственников компании).

Подводя итог, отметим, что компания А характеризуется ничтожным финансовым риском и средним (из трех рассмотренных) уровнем рентабельности собственного капитала. Финансовый риск компании В находится в допустимых пределах и уровень рентабельности собственного капитала здесь максимальный. Что касается компании С, то чрезмерно высокий уровень финансовой зависимости и финансового риска привел к крайне низкому (почти нулевому) уровню рентабельности собственного капитала.

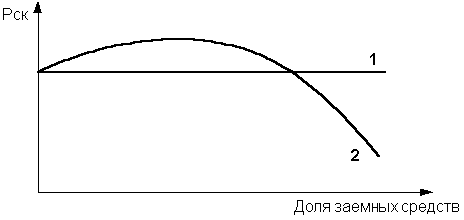

Зависимость рентабельности собственного капитала от доли заемных средств в капитале компании может быть представлена следующим образом (рис. 4.2).

Рис. 4.2. Зависимость рентабельности собственного капитала от структуры капитала компании.

Горизонтальная линия (линия 1) на рис. 4.2 характеризует рентабельность собственного капитала, которая может быть достигнута без привлечения платных заемных средств. Каждая точка кривой линии показывает величину рентабельности собственного капитала при различной структуре капитала компании. Эта кривая имеет восходящий характер и располагается выше линии 1 до тех пор, пока одновременно с повышением доли заемных средств (“плеча рычага”) растет “дифференциал”. Этот рост продолжается до определенного предела, после которого кривая приобретает нисходящий характер. Это связано с тем, что с увеличением доли заемных средств возрастает их платность и, следовательно, уменьшается величина “дифференциала”. Точка пересечения кривой с линией 1 (что соответствует “дифференциалу”, равному нулю) означает, что дальнейшее увеличение “плеча рычага” (и соответственно финансового риска) нецелесообразно, поскольку все большая часть прибыли направляется на уплату процентов по заемным средствам и рентабельность собственного капитала становится меньше, чем при бездолговом финансировании.

В целом, политика заимствования должна быть направлена на определение наилучшего соотношения между риском и ожидаемым доходом. На рис. 4.2 затененная область характеризует зону компромисса между допустимым риском и доходом при использовании эффекта финансового рычага.

В рассматриваемом примере эффект финансового рычага оценивался при одинаковом уровне экономической рентабельности. В то же время уровень экономический рентабельности должен обязательно учитываться при выборе способов финансирования.

Общее правило здесь таково: чем выше экономическая рентабельность, тем более предпочтительным становится долговое финансирование (при положительном “дифференциале” и прочих равных условиях. Этот вывод представляется очевидным, если обратиться к формулам 4.22 и 4.24. Более важен тот факт, что высокий ожидаемый уровень экономической рентабельности позволяет привлекать больше заемных средств, поскольку повышается коэффициент процентного покрытия (отношение экономической прибыли к величине процента за использование заемных средств) и, следовательно, уменьшается финансовый риск невозврата процентов по долгам.

Используя формулу 4.24, можно определить пороговое значение экономической прибыли. Это такое значение экономической прибыли, при котором предприятию одинаково выгодно использовать как вариант финансирования с привлечением заемных средств, так и вариант с использованием исключительно собственных средств.

На пороговом значении экономической прибыли одинаково выгодно использовать заемные и собственные средства. А это значит, что уровень эффекта финансового рычага равен нулю — либо за счет нулевого значения дифференциала (тогда ЭР = СРСП), либо за счет нулевого плеча рычага (и тогда заемных средств просто нет).

Итак, пороговому значению экономической прибыли соответствует пороговая (критическая) средняя расчетная ставка процента, совпадающая с уровнем экономической рентабельности активов.

Чрезмерно обременительные финансовые издержки по заемным средствам, выводящие СРСП за пороговое значение, невыгодны предприятию, ибо дают ему отрицательный дифференциал и оборачиваются снижением рентабельности собственных средств.

В рассматриваемом примере (табл. 4.4) самый невыгодный вариант финансирования оказался у предприятия С, у которого СРСП (22%) по заемным средствам превысила уровень экономической рентабельности (20%), в результате дифференциал получился отрицательным (–2%), а следовательно, и эффект финансового рычага (–18%) сработал не на приращение к рентабельности собственных средств, а на их уменьшение.

Пороговое значение экономической прибыли (ППэ) можно узнать, решив уравнение:

![]()

относительно экономической прибыли.

Для предприятия В со структурой источников 500: 500 и СРСП = 15%, пороговое значение экономической прибыли составит:

![]() (тыс.

руб.)

(тыс.

руб.)

То есть до достижения экономической прибыли 150 тыс. руб. предприятию выгоднее использовать собственные источники средств. Если предприятие будет иметь экономическую прибыль выше 150 тыс. руб., то выгоднее привлечь заемные средства именно на тех условиях, на которых это сделало предприятие В.

Для предприятия С со структурой источников 900: 100 и СРСП = 22%, пороговое значение экономической прибыли равно

220 тыс. руб.

![]() .

Для предприятия С выгоднее использовать

собственные источники средств до тех

пор, пока оно не достигнет уровня

экономической прибыли 220 тыс. руб..

И только перейдя его, использовать для

финансирования и заемные источники.

Предприятие С такую экономическую

прибыль не наработало, поэтому

сформированная структура источников

средств предприятия (900: 100) и

соответствующая заемным средствам

ставка процента за кредит (22%) оказались

невыгодными предприятию.

.

Для предприятия С выгоднее использовать

собственные источники средств до тех

пор, пока оно не достигнет уровня

экономической прибыли 220 тыс. руб..

И только перейдя его, использовать для

финансирования и заемные источники.

Предприятие С такую экономическую

прибыль не наработало, поэтому

сформированная структура источников

средств предприятия (900: 100) и

соответствующая заемным средствам

ставка процента за кредит (22%) оказались

невыгодными предприятию.

В целом использование финансового рычага является одной из главных составляющих формирования эффективной финансовой политики предприятия как для решения текущих, так и стратегических задач.