Обов'язки суб'єктів аудиторської діяльності

Аудиторські фірми (аудитори) зобов'язані:

належним чином надавати аудиторські послуги, перевіряти стан бухгалтерського обліку і звітності замовника, їх достовірність, повноту і відповідність чинному законодавству та встановленим нормативам;

повідомляти власників, уповноважених ними осіб, замовників про виявлені під час проведення аудиту недоліки ведення бухгалтерського обліку і звітності (тобто тих, із ким укладений договір);

зберігати в таємниці інформацію, отриману при проведенні аудиту та виконанні інших аудиторських послуг. Не розголошувати відомостей, що є комерційною таємницею, і не використовувати їх у своїх інтересах або в інтересах третіх осіб;

відповідати перед замовником за порушення умов договору відповідно до чинного законодавства України.

Відповідальність суб'єктів аудиторської діяльності

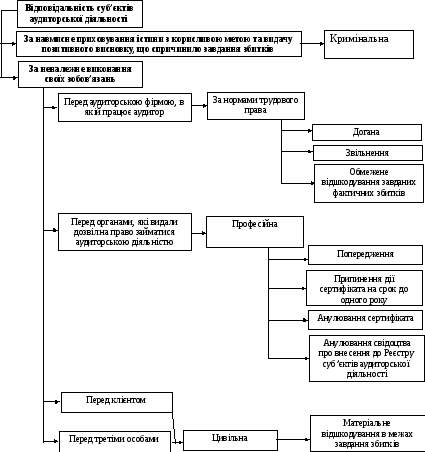

Відносини між аудиторською фірмою (аудитором) і клієнтом регулюються нормами цивільного законодавства. У відповідності зі ст. 25 Закону України "Про аудиторську діяльність" за неналежне виконання своїх зобов'язань аудитор несе цивільну відповідальність, яка передбачає відшкодування заподіяних збитків із вини аудитора. До цивільної відповідальності аудиторські фірми (аудитори) притягуються за рішенням суду (господарського суду). Такі судові справи стосуються тих перекручень звітності, яких аудитор не зміг виявити, в результаті чого клієнт зазнав збитків у вигляді сплати штрафів, пені. Клієнт у цьому випадку стверджує, що аудитор зміг би знайти ці перекручення, якби не його недбалість. Тобто головне звинувачення, як правило, стосується рівня ретельності виконання зобов'язань аудитором.

За звичайними цивільно-правовими угодами сторони несуть відповідальність тільки одна перед одною, а аудитор несе відповідальність перед клієнтом і перед третіми особами, які є користувачами фінансової звітності клієнта, засвідченої висновком аудитора. Ця специфіка відповідальності аудитора закладена в меті аудиту: засвідчити достовірність, повноту і законність поданої інформації щодо дій і подій суб'єкта господарювання з метою зменшення ризику користувачів інформації. Аудиторська фірма (аудитор) може нести відповідальність перед третьою особою, якщо позивач зазнав збитків у результаті того, що він поклався на фінансову звітність, яка ввела його в оману. До таких осіб належать наявні та потенційні акціонери, постачальники, банкіри, інші кредитори, службовці тощо. Типовий випадок такого роду може статися тоді, коли банк не може повернути позики через неплатоспроможність клієнта, позитивну платоспроможність якого попередньо підтвердила аудиторська фірма своїм висновком. Банк може вимагати, щоб аудиторська фірма відшкодувала заподіяні збитки, посилаючись на те, що аудит був проведений із неналежною ретельністю.

Аудитор (фізична особа) може бути притягнутим і до кримінальної відповідальності, якщо його визнають винним у кримінальних злочинах. Особливо це стосується випадків, коли порушуються вимоги законодавства щодо цінних паперів.

Кримінальна відповідальність настає в разі навмисного приховування істини з корисливою метою.

Професійна відповідальність аудитора визначається у:

попередженні;

припиненні дії сертифікату на строк до одного року;

анулюванні сертифікату.

Аудитор, який працює в аудиторській фірмі і пов'язаний із нею трудовими правовідносинами, у разі неналежного виконання своїх обов'язків може бути притягнений до відповідальності за нормами трудового права (догана, звільнення, обмежене відшкодування заподіяних фактичних збитків).

Класифікація відповідальності суб'єктів аудиторської діяльності показана на рис. 1.6.

Відповідальність аудиторів настає у разі неякісного виконання своїх обов'язків, яке проявляється у:

неправомірному використанні (невикористанні) нормативної бази (законодавчих та інших актів із бухгалтерського обліку, оподаткування та офіційних пояснень до них);

арифметичних помилках;

втратах або псуванні документів, отриманих аудитором;

навмисних діях або бездіяльності аудитора чи його працівників, спрямованих на заподіяння шкоди замовнику, а також будь-яких діях (бездіяльності) з ознаками кримінального діяння, змови;

діях працівників аудитора в стані алкогольного, наркотичного або іншого сп'яніння або їх наслідках;

порушенні (розголошенні) або використанні із власною метою аудитором будь-якої конфіденційної інформації, що стала йому відома при наданні аудиторських послуг.

Для того щоб уникнути судового переслідування, аудиторам рекомендується дотримуватися таких правил:

перед початком роботи аудитор повинен письмово повідомити клієнта про власне розуміння обов'язків і про те, які об'єкти будуть перевірені;

встановити помилки в роботі клієнта в попередніх звітних періодах;

неухильно дотримуватися вимог бухгалтерських і аудиторських стандартів;

розуміти, що суди чекають від представників вільної професії поваги до норм права і справедливості, навіть якщо вони не відповідають стандартам професійної етики;

ставити якість своєї роботи вище за піклування про збільшення доходів своєї фірми;

бути особливо обережним, перевіряючи фірми, що мають фінансові труднощі (такі фірми намагаються надати викривлену фінансову звітність).

Аудитори повинні вживати заходів щодо мінімізації своєї відповідальності. До цих заходів можна віднести такі:

мати справу тільки з чесними клієнтами;

наймати кваліфікований персонал, який слід адекватно підготувати, і постійно контролювати якості його роботи;

дотримуватися професійних стандартів;

зберігати незалежність;

розуміти, який бізнес веде клієнт, тобто знати специфіку господарських операцій фірми;

підтримувати високу якість аудиту;

правильно документувати роботу;

оформити документи, що визначають взаємні обов'язки аудитора і клієнта;

зберігати конфіденційність стосунків, тобто не розкривати інформації про свого клієнта стороннім особам;

забезпечити адекватний страховий захист;

користуватися кваліфікованими юридичними консультаціями.

Воднораз, аудитор не застрахований від помилок та невиявлення перекручень звітності, фактів обману тощо. З метою запобігання негативним наслідкам для аудиторської фірми в розвинених країнах здійснюється страхування професійної і цивільної відповідальності. Це стало обов'язковим видом страхування.

Рис. 1.6. Класифікація відповідальності субєктів аудиторської діяльності