1.1. Поняття аудиторської діяльності та її правове забезпечення

Аудиторська діяльність — це безпосередня самостійна, систематична, на власний ризик підприємницька діяльність щодо надання аудиторських послуг із метою отримання прибутку, яка здійснюється фізичними і юридичними особами, зареєстрованими як суб'єкти підприємницької діяльності у порядку, встановленому законодавством.

Основними нормативними документами, що визначають головні засади аудиторської діяльності, є Закон України "Про аудиторську діяльність", Національні стандарти аудиту та Кодекс професійної етики аудиторів України.

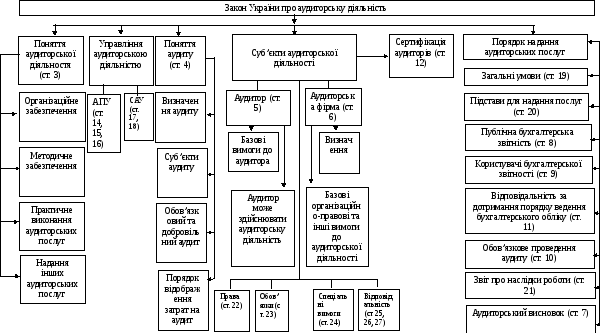

Закон України "Про аудиторську діяльність" визначає:

- поняття аудиторської діяльності;

- суб'єктів аудиторської діяльності, їхні права, обов'язки, спеціальні вимоги і відповідальність;

- порядок надання аудиторських послуг;

- управління аудиторською діяльністю;

- інші питання.

Понятійний інструментарій аудиторської діяльності за Законом України "Про аудиторську діяльність" показаний на рис. 1.1.

Згідно з Законом України "Про аудиторську діяльність", до аудиторської діяльності належить організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудиту) та надання інших аудиторських послуг.

Аудиторська діяльність у сучасному розумінні має багатовікову історію в світі та 10-річну практику в Україні. Послуги, що надаються незалежними аудиторами, є досить різноманітними.

За національним законодавством

На жаль, національне законодавство обмежує рамки аудиту аудитом фінансової звітності, всі інші перевірки належать до аудиторських послуг.

Згідно з Законом України "Про аудиторську діяльність", аудит — це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їхньої звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам. При цьому закон уточнює, що публічна бухгалтерська звітність складається з аудиторського висновку, балансу, звіту про фінансові результати, іншої звітності в межах відомостей, які не становлять комерційної таємниці й визначені законодавством для надання користувачам та публікації.

Аналогічне поняття аудиту трактується Національними стандартами аудиту. Отже, аудит, згідно з чинним національним законодавством за об'єктом дослідження зводиться до аудиту фінансової звітності, а за суб'єктом він може бути тільки зовнішнім, тобто здійснюватися незалежним аудитором або аудиторською фірмою на договірній основі. За ініціативою здійснення аудит може бути обов'язковим, проведення якого регламентується чинним законодавством, та добровільним, коли аудит проводиться з ініціативи клієнта.

Поряд із проведенням аудиту національні нормативи передбачають супутні аудиту послуги: оглядову перевірку, операційну перевірку та компіляцію (трансформацію обліку).

Рис. 1.1. Понятійний інструментарій аудиторської діяльності за Законом України “Про аудиторську діяльність”

Оглядова (експрес) перевірка — це перевірка фінансової звітності без детального вивчення системи внутрішнього контролю й обліку підприємства, без перевірки первинної документації на достовірність. Оглядова перевірка фінансової звітності, яка проводиться професійною аудиторською фірмою, полягає у здійсненні небагатьох конкретних тестів системи внутрішнього контролю та показників статей опублікованої фінансової звітності. Оглядова перевірка, як випливає з її назви, в основному обмежується оглядом (аналізом) систем контролю та середовища контролю, що доповнюється проведенням аналітичних оглядових процедур. Ступінь упевненості за результатами оглядової перевірки менший, ніж за результатами повноцінного аудиту, й аналітик у своєму висновку вказує, що до поля його зору не потрапило нічого, що могло б примусити його повірити в те, що не був застосований правильний та об'єктивний підхід.

Операційна перевірка проводиться аудитором з окремих питань за домовленістю з клієнтом. Узгоджені між аудитором і клієнтом процедури перевірки здійснюються з метою задоволення інтересів клієнта стосовно дослідження інформації з окремих питань.

Компіляція (трансформація бухгалтерського обліку) — це здійснення процедур трансформації обліку за іншими обліковими стандартами. Така робота складається зі скороченого обсягу деталізації даних і закінчується створенням зручних у використанні, зрозумілих таблиць та фінансової звітності.

Проте практична діяльність аудиторів не обмежується аудитом та аудиторськими послугами, передбаченими чинним законодавством. А тому для кращого розуміння аудиторської діяльності в Україні розглянемо класифікацію аудиторських послуг, спираючись на світовий досвід аудиту, за певними ознаками: за стадіями розвитку; залежно від суб'єктів господарювання, що підлягають аудиту; за об'єктами; за ініціативою здійснення; залежно від тривалості співпраці між клієнтом і аудитором (див. рис. 1.2).