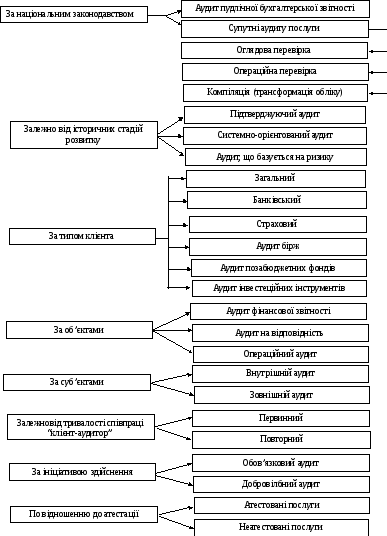

Залежно від історичних стадій розвитку

Залежно від історичних стадій розвитку аудиту виділяють три види аудиту: підтверджуючий аудит (перевірка і підтвердження достовірності бухгалтерських документів і звітності); системно-орієнтований аудит — аудиторська експертиза на основі аналізу системи внутрішнього контролю. Доведено, що при ефективній системі внутрішнього контролю ймовірність помилок незначна, і необхідності у надто детальній перевірці немає; у разі неефективності системи внутрішнього контролю клієнтові надаються рекомендації щодо її поліпшення; аудит, що базується на ризику (концентрація аудиторської роботи на сферах із вищим можливим ризиком, що значно спрощує аудит у сферах із низьким ризиком).

Залежно від типу клієнтів

Залежно від типу клієнтів аудит поділяється на: загальний аудит (аудит підприємств та їх об'єднань незалежно від організаційно-правових форм та видів власності, організацій та установ); банківський аудит; страховий аудит; аудит бірж, позабюджетних фондів та інвестиційних інститутів.

Аудиторськи послуги

Рис. 1.2. Классифікація аудиторських послуг

За об'єктами

За об'єктами аудит у міжнародній практиці поділяють на: аудит фінансової звітності; погоджений аудит, або аудит на відповідність; операційний аудит.

Аудит фінансової звітності виконується для визначення того, чи узгоджена зведена фінансова звітність із певними критеріями. Зазвичай критеріями є загальноприйняті бухгалтерські принципи, хоча поширена також практика проведення аудиту фінансової звітності на основі наявних грошових коштів або на будь-якій іншій основі, притаманній бухгалтерії, господарської системи, що перевіряється. Фінансова звітність у найзагальнішому випадку включає бухгалтерський баланс, звіт про фінансові результати, звіт про власний капітал, звіт про рух грошових коштів.

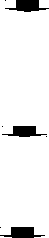

Аудит фінансової звітності базується на тому припущенні, що вона буде використана різними групами для різних цілей. Отже, більш ефективним є варіант, коли один аудитор виконує аудит і робить висновок, на який можуть покластися всі користувачі, ніж той, при якому кожний користувач проводив би власний аудит. Якщо користувач вважає, що загальний аудит не забезпечує достатньої для його цілей інформації, він може отримати додаткові дані. Послідовність процесу аудиту показана на рис. 1.3.

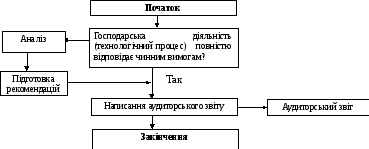

Аудит на відповідність (див. рис. 1.4) має на меті визначити, чи дотримуються в господарській системі ті специфічні процедури або правила, приписані персоналу адміністрацією. Згідно зі встановленими нормами чинного законодавства цей аудит для приватного бізнесу може включати з'ясування того, чи виконує бухгалтерський персонал ті процедури, які приписані керуючим, перевірку відповідності рівня заробітної платні мінімальному рівню, визначеному законом; перевірку контрактів із банками й іншими кредиторами для гарантування дотримання іншою стороною юридичних норм тощо. Аудит на відповідність є доцільним для перевірки тих чи інших дій структурних підрозділів, об'єднань. При аудиті адміністративно-функціональних формувань роль аудиту на відповідність зростає завдяки широкому регулюванню їх діяльності керівництвом. Практично кожній приватній і неприбутковій організації приписані види діяльності, контрактні угоди і юридичні норми, для перевірки дотримання яких може бути потрібний аудит на відповідність.

Результати аудиту на відповідність зазвичай повідомляються керівникові підрозділу, який перевірявся аудитором, а не широкому колу користувачів. Адміністрація є основною групою користувачів, зацікавлених у відповідності фактичних процедур визначеним нормативними документами. Тому значну частину такої роботи виконують аудитори, запрошені з ініціативи підрозділів.

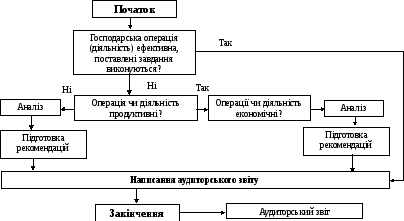

Операційний аудит (див. рис. 1.5) — це перевірка будь-якої частини процедур і методів функціонування господарської системи з метою оцінки її продуктивності й ефективності. По завершенню цього аудиту менеджерові зазвичай видаються рекомендації з удосконалення операцій.

Через те, що операційна ефективність може бути оцінена у найрізноманітніших сферах, охарактеризувати типовий операційний аудит неможливо. В одній організації аудитор міг би оцінити придатність і достатність інформації, яка використовується керівництвом при прийнятті рішення щодо придбання нової нерухомості, в іншій організації аудитор міг би оцінити ефективність руху документів при обробці даних із товарообігу. В операційному аудиті перевірки не обмежуються бухгалтерським обліком. Вони можуть включати оцінку організаційної структури, комп'ютерних операцій, методів виробництва, маркетингу і будь-якої іншої галузі, в якій аудитор має відповідні знання.

Виконання операційного аудиту і повідомлення про його результати визначаються не так легко, як при аудиті інших видів. Ефективність операцій складніше об'єктивно оцінити, ніж їх відповідність інструкціям або подання фінансової звітності, які не суперечать загальноприйнятим бухгалтерським принципам. Установлені ж критерії для оцінки інформації при кожному конкретному аудиті досить суб'єктивні. У цьому розумінні операційний аудит більш схожий на консалтинг адміністрації, ніж на те, що звичайно вважається аудитом. Значення операційного аудиту має тенденцію до зростання.

|

1.Фаза збору інформації: |

|

|

2.Фаза планування: |

|

|

3.Фаза здійснення аудиту: |

|

|

4.Фаза подання звіту: |

|

Рис. 1.3. Схема процесу аудиту фінансової звітності

Ні

Рис. 1.4. Модель процесу аудиту на відповідність

Операційний аудит трактується як дослідження господарської системи з точки зору її ефективності і продуктивності. Мета такого аудиту - встановити ефективність і продуктивність тієї чи іншої підсистеми будь-якої господарської системи.

За суб'єктами

За суб'єктами здійснення аудит поділяється на внутрішній і зовнішній. Внутрішній і зовнішній аудит може охоплювати всі види аудиту залежно від обраного об'єкта, різниця полягає лише в тому, що внутрішній аудит здійснюється кваліфікованим працівником самого підприємства, а зовнішній — сертифікованим аудитором на договірній основі.

Внутрішній аудит може розглядатися як невід'ємна частина загальної системи управління. Об'єкти перевірки залежать від мети і завдань, поставлених перед аудитом керівництвом підприємства (як правило, це функції системи контролю й обробки інформації). Останнім часом роль внутрішнього аудиту розширена шляхом включення до неї оцінки якості інформації, яка подається в управління для прийняття рішень, а також оцінки корисності застосування методики аналізу інформації на підприємстві. Завдання внутрішнього аудиту — допомоги відповідним працівникам покращити ефективність своєї роботи. Внутрішні аудитори є залежними і підпорядковуються керівництву підприємства, вони перевіряють бухгалтерську інформацію на достовірність і подають керівництву результати аналізу, оцінку, рекомендації, поради та інформацію про діяльність об'єктів, що ними перевірялися. Внутрішні аудитори не зобов'язані мати сертифікат аудитора. Це може бути фахівець із бухгалтерського обліку, економіст або фахівець з інших економічних спеціальностей.

Рис. 1.5. Модель процесу операційного аудиту

Зовнішній аудит дуже поширений у країнах із розвинутою ринковою економікою. Він проводиться аудиторськими фірмами (приватними аудиторами), регламентується юридичне і дає змогу зовнішнім групам спостерігати і контролювати діяльність організації та її керівництва. Статус зовнішніх аудиторів встановлюється відповідними законами (ст. 5 Закону України "Про аудиторську діяльність")- Зовнішні аудитори надають аудиторські послуга на договірних засадах і несуть відповідальність за свій висновок, критерії, на яких цей висновок базується. Основним обов'язком зовнішніх аудиторів є оцінка регулярної фінансової звітності підприємств. За результатами здійсненої перевірки зовнішні аудитори подають висновки про повноту, достовірність та відповідність чинному законодавству перевіреної інформації і надають звіт клієнту, де вказують на слабкі сторони контролюючих систем підприємства. Останнім часом зовнішні аудитори розширюють свої функції: вони додатково дають якісну оцінку діяльності підприємства, його економічності, ефективності й результативності; надають послуги у вигляді консультацій з питань оподаткування, управління і роботи інформаційних систем, щодо налагодження бухгалтерського обліку та внутрішнього контролю тощо.

На основі короткого вивчення внутрішнього і зовнішнього аудиту слід відзначити, що перший спрямований на надання допомоги менеджерам у здійсненні ними контрольних функцій, а інший слугує інтересам як клієнта, так і сторонніх груп. Тобто їхні функції доповнюють одна одну, але вони мають різні цілі.

За своїм характером зовнішній (незалежний) і внутрішній аудит мають багато спільного. Але існують і принципові відмінності між ними, відображені в таблиці 1.1.

Таблиця 1.1

Основні відмінності між зовнішнім та внутрішнім аудитом

|

Аудит | ||

|

Ознаки |

Внутрішній |

Зовнішній |

|

1 |

2 |

3 |

|

Суб'єкт здійснення |

Здійснюється спеціалістами з обліку, контролю і аналізу, які працюють у даній господарській системі |

Здійснюється сертифікованими (незалежними) професіоналами, які виконують функцію підтвердження на договірній основі |

|

Основне завдання |

Задоволення потреб адміністрації у межах певної господарської системи |

Висловлення думки щодо перевіреної інформації для потреб клієнта і користувачів інформації (акціонерів, інвесторів, банків, партнерів, органів влади та ін.) |

|

Взаємозв'язок |

Діяльність і ефективність безпосередньо впливають на обсяг, зміст і характер зовнішнього аудиту |

Обсяг, зміст і характер, а також аудиторський ризик визначаються залежно від якості внутрішнього аудиту |

|

Об'єкт |

Господарські операції, використання ресурсів, стан обліку і внутрішнього контролю перевіряються на відповідність встановленій обліковій політиці і загальнометодичним положенням |

Стан обліку і звітності, ефективність використання ресурсів і рівень внутрішнього контролю перевіряються, щоб визначити масштаб зовнішнього аудиту і рівень початкової довіри до даних обліку і звітності клієнтів |

|

Орієнтація в роботі |

Робота орієнтується залежно від потреб функціонального і лінійного управління в даній господарській системі |

Аудит орієнтований на найважливіші позиції звітності та джерела доходів із застосуванням необхідних групувань за видами ресурсів і однотипних операцій |

|

Відношення до збереження активів |

Аудит прямо пов'язаний із поточним забезпеченням збереження активів, контролем постановки і організації матеріальної відповідальності, виявленням і ліквідацією заборгованості з нестач, витрат і розкрадань |

Аудит пов'язаний із виявленням фактів шахрайства і розкрадання, контролем за встановленням матеріальної відповідальності не прямо, а опосередковано, тобто виникає в тому разі, коли їх результатом є приписки та інші викривлення звітності |

|

Залежність |

Внутрішній аудит повинен бути незалежним від суб'єкта господарювання, що ревізується лише організаційно, а в цілому він задовольняє потреби керівника даної господарської системи і одержує від нього заробітну плату |

Зовнішній аудит повинен бути незалежним від клієнта не тільки організаційно, а й матеріально |

|

Періодичність здійснення |

Внутрішній аудит - частина внутрішнього контролю, який повинен бути безперервним |

Зовнішній аудит є періодичним, здійснюється при обов'язковому аудиті — з річним або трирічним інтервалом, при добровільному — залежно від бажання і потреб клієнта |