7.2. Формальні критерії ефективності.

Критерій ефективності- це показник, на основі якого оцінюють доцільність ухвалення проекту або ухвалюють рішення про вибір з декількох проектів.

Для оцінки інвестиційних проектів використовується безліч критеріїв. Деякі з них дозволяють не тільки обгрунтовувати доцільність реалізації проекту, але і зробити вибір з альтернативних проектів. Деякі дають лише додаткову інформацію і не можуть застосовуватися окремо.

Одним з основних критеріїв, який застосовується для оцінки ефективності проектів, є чиста приведена вартість. Цей критерій може бути використано самостійно, може супроводжуватися розрахунком інших критеріїв (що доцільніше), але він оцінюється у переважній кількості випадків.

Чиста приведена вартість(Net Present Value, NPV)- показник, який відображає приріст вартості підприємства у результаті реалізації проекту, оскільки він розраховується як різниця між сумою грошових притоків у наслідок реалізації проекту, які приведені до їх теперішньої вартості, і сумою продисконтованих витрат, які необхідні для здійснення проекту.

Проект вважається за ефективний, якщо NPV проекту більше нуля. Якщо порівнюються декілька альтернативних проектів, то за більш ефективий вважається той проект, чиста приведена вартість якого більша.

Одним з недоліків NPV є те, що він не дозволяє порівнювати проекти з однаковою чистою приведеною вартістю, але різною капіталоємністю. Тому рекомендується проводити оцінку ефективності проектів за допомогою декількох критеріїв. Так, для порівняння проектів з однаковою чистою приведеною вартістю рекомендується застосування коефіцієнта рентабельності інвестицій або/та коефіцієнта вигоди-витрати для вибору проекту з меншою капіталоємністю.

При розрахунку NPV можуть використовуватися різні по роках ставки дисконтування. У даному випадку необхідно до кожного грошового потоку застосовувати індивідуальні коефіцієнти дисконтування, які відповідатимуть даному кроку розрахунку. Крім того, можлива ситуація, що проект, прийнятний при постійній дисконтній ставці, може стати неприйнятним при змінній [30, С. 113].

Залежно від наявності інформації, за якою проводиться розрахунок чистої приведеної вартості, можливі три варіанти представлення формули розрахунку NPV. Всі три варіанти дають однаковий результат.

Якщо за проектом передбачені крупні первинні інвестиції, то розрахунок NPV можливо здійснювати за наступною формулою.

(7.1)

(7.1)

де I0– первинні інвестиції;

CFt– грошовий потік у рік t;

r – ставка дисконтування проекту;

n –тривалість проекту .

Приклад 7.1.

За проектом передбачаються інвестиції у сумі 500 000 грн. Грошовий потік першого року складе 200 000 грн., другого – 150 000 грн., третього – 200 000 грн. і четвертого - 50 000 грн. Ставка дисконтування за проектом – 18 %. Оцініть ефективність проекту за допомогою критерію чистої приведеної вартості.

Рішення.

Проект є неефективним, тому що чиста приведена вартість менше нуля.

Якщо грошові потоки щороку здійснюються рівними сумами, то для полегшення розрахунків можна скористатися формулою розрахунку теперішньої вартості ануїтету постнумерандо та таблицею стандартних значень теперішньої вартості ануїтету.

(7.2)

(7.2)

де I0– первинні інвестиції;

CFt– грошовий потік у рік t;

r – ставка дисконтування проекту;

n – тривалість проекту;

PVIFA (n,r) - фактор теперішньої вартості ануїтету постнумерандо, якщо ставка дисконтування дорівнює r, а тривалість проекту – n.

Якщо використовуються дані про грошові потоки по роках, то розрахунок NPV можна здійснити за наступною формулою.

(7.3)

(7.3)

де CFt– грошовий потік у рік t;

r – ставка дисконтування проекту;

n – тривалість проекту.

Якщо витрати і вигоди проекту приблизно рівномірно розподілені по роках і наведено інформацію про витрати і вигоди окремих років, розрахунок NPV можна провести за наступною формулою:

(7.4)

(7.4)

де Bt– вигоди за проектом у рік t;

r – ставка дисконтування проекту;

n – тривалість проекту;

Ct– витрати за проектом у рік t.

Приклад 7.2.

Розглядається проект модернізації устаткування. Вартість нового устаткування 650 000 грн. Проект розраховано на 6 років. Унаслідок модернізації збільшаться експлуатаційні витрати на 20 000 грн., але знизяться витрати на оплату персоналу на 100 000 грн. в рік, витрати на ремонт – на 150 000 грн., витрати на відшкодування претензій за якістю продукції – на 200 000 грн. в рік. На підприємстві прийнято рівномірний метод нарахування амортизації. Ставка податку на прибуток підприємства - 25 %. Ставка дисконтування – 16 %. Оцініть доцільність модернізації за допомогою критерію NPV.

Рішення.

Для вирішення завдання спочатку необхідно визначити вигоди і витрати кожного року. До вигод за проектом відносяться зменшення витрат на оплату персоналу, на ремонт, на відшкодування претензій щодо якості продукції з першого року проекту по шостий. До витрат за проектом належать збільшення експлуатаційних витрат, податкові платежі з першого року по шостий і витрати на модернізацію у нульовий рік.

Для того, щоб надалі коректно розрахувати суму податку на прибуток підприємства, необхідно розрахувати суму щорічних амортизаційних відрахувань.

Тепер розрахуємо щорічні вигоди проекту з першого року по шостий.

B1-5= 100 000 + 150 000 + 200 000 = 450 000 (грн.)

Перш, ніж розрахувати витрати за проектом з першого року по шостий, розрахуємо суму податку на прибуток, який буде отримано у результаті модернізації за рахунок зменшення витрат.

Taxes1-6= (450 000 – 20 000 - 108 333,33)×0.25 = 80 416,67 (грн.)

Тепер розрахуємо щорічні витрати за проектом з першого року по шостий.

C1-6 = 20 000+80 416,67 = 100 416,67 (грн.)

Витрати нульового року складуть.

С0= 650 000 (грн.)

На підставі отриманих даних розрахуємо чисту приведену вартість.

Проект доцільно реалізувати – він ефективний, оскільки чиста приведена вартість проекту більше нуля.

У цьому прикладі можна було б скористатися формулою розрахунку чистої теперішньої вартості з використанням формули розрахунку теперішньої вартості ануїтету постнумерандо та таблицею стандартних значень.

![]()

= 638122,25 (грн.)

Внутрішня норма прибутковості(Internal Rate of Return, IRR)- ставка прибутковості, при якій чиста приведена вартість дорівнює нулю.

Цей критерій може використовуватися як додаткова інформація і для відсікання проектів на стадії попереднього аналізу.

Так, якщо проект планується фінансувати повністю з одного джерела, необхідно порівняти ціну використання капіталу з внутрішньою нормою прибутковості. Якщо плата за використання капіталу вища за внутрішню ставку прибутковості, можливі два варіанти рішення. Перший – знайти інше джерело фінансування проекту, ціна використання якого буде нижча за внутрішню норму прибутковості. Якщо перший варіант неможливий – другий варіант стає необхідністю, тобто від даного проекту треба відмовитися.

Іноді, коли проект фінансується з декількох джерел, можна порівнювати внутрішню норму прибутковості з середньозваженою вартістю капіталу WACC. Якщо IRR>WACCC, то проект аналізується за допомогою інших критеріїв. Якщо IRR<WACC, то проект відхиляється.

Другий варіант застосування внутрішньої норми прибутковості – це порівняння з рентабельністю, яку прийнято на підприємстві за нормативну. Наприклад, інвестор фінансує тільки ті проекти, внутрішня норма рентабельності яких не нижче певного порогового значення. Якщо внутрішня норма рентабельності аналізованого проекту нижча, то проект відхиляється. Якщо вище – проект аналізується з використанням інших критеріїв і аспектів проектного аналізу.

Внутрішня норма прибутковості визначається методом перебору, тому недоцільно розраховувати IRR без використання програмного забезпечення.

Для використання даного критерію є обмеження – його неможливо використовувати для неординарних грошових потоків. Щоб нівелювати цей недолік, було розроблено наступний критерій.

Модифікована внутрішня норма прибутковості(Modificated Internal Rate of Return, MIRR)– це ставка прибутковості для проекту з неординарними грошовими потоками, при якій чиста приведена вартість дорівнює нулю.

У цьому випадку використовуються дві ставки відсотка – модифікована внутрішня норма прибутковості і ставка реінвестицій, тобто ставка, по якій можуть бути реінвестовані проміжні грошові притоки.

Для визначення MIRR перш за все визначається сума нарощених грошових притоків і сума продисконтованих по тій же ставці грошових відтоків.

Модифікована внутрішня норма прибутковості – це прибутковість, при якій різниця між продисконтованою по ставці MIRR сумою нарощених грошових притоків і продисконтованих по ставці реінвестування грошових відтоків дорівнює нулю.

(7.5)

(7.5)

де CIFt – грошові притоки у рік t;

COFt– грошові відтоки у рік t;

r – ставка реінвестування;

n – тривалість проекту.

Критерій MIRR позбавлений основного недоліку критерію IRR, але володіє його достоїнствами – цей критерій можна порівнювати з ціною, яка платиться за використання ресурсів і з нормативною рентабельністю інвестора.

Розрахунок модифікованої норми прибутковості дуже громіздкий, тому його недоцільно здійснювати без допомоги програмного забезпечення.

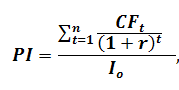

Коефіцієнт рентабельності інвестицій(Profitability Index, PI)- показник, який показує міру збільшення вартості проекту у розрахунку на 1 вартісну одиницю інвестицій.

Іноді коефіцієнт рентабельності інвестицій називають індексом прибутковості.

Цей показник показує, скільки вартісних одиниць продисконтованих грошових потоків доводиться на одну вартісну одиницю первинних інвестицій.

Коефіцієнт рентабельності інвестицій не тільки дозволяє робити висновок про ефективність проекту, але і дозволяє порівнювати проекти між собою. Проект вважається за ефективний, якщо коефіцієнт рентабельності інвестицій більше одиниці. При цьому за більш рентабельний вважається проект, у якого значення коефіцієнту рентабельності більше.

Коефіцієнт рентабельності інвестицій розраховується як співвідношення суми продисконтованих грошових потоків проекту до первинних інвестицій.

(7.6)

(7.6)

де I0– первинні інвестиції;

CFt– грошовий потік у рік t;

r – ставка дисконтування проекту;

n – тривалість проекту.

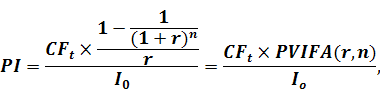

Якщо щороку за проектом передбачаються однакові грошові потоки, то можна скористатися методикою визначення теперішньої вартості ануїтету постнумерандо, і формулу розрахунку коефіцієнта рентабельності інвестицій представити таким чином.

(7.7)

(7.7)

де I0– первинні інвестиції;

CFt– грошовий потік у рік t;

r – ставка дисконтування проекту;

n – тривалість проекту.

PVIFA (n,r)- фактор теперішньої вартості ануїтету постнумерандо, якщо ставка дисконтування дорівнює r, а тривалість проекту – n.

Приклад 7.3.

Розглядається проект автоматизації виробничого процесу. Сукупна вартість володіння складає 1 000 000 грн. Завдяки автоматизації грошові потоки підприємства зростуть на 200 000 грн. в перший рік, на 250 000 грн. в другий рік і на 300 000 грн. в подальші роки. Проект розраховано на п'ять років. Ставка дисконтування за проектом складає 19 %. Оцініть доцільність проведення автоматизації за допомогою коефіцієнта рентабельності інвестицій.

Рішення.

=

0,8

=

0,8

Проект реалізовувати недоцільно, тому що коефіцієнт рентабельності інвестицій менше одиниці.

Ще однією перевагою коефіцієнта рентабельності інвестицій є можливість визначення стійкішого проекту. Проекти з більшим значенням коефіцієнта рентабельності інвестицій є стійкішими – вище вірогідність того, що при незначному зростанні витрат проект все ще залишиться прибутковим. Тому, якщо за проектом прогнозується високий ризик підвищення витрат, можливо доцільніше вибрати проект, у якого чиста приведена вартість менше, але коефіцієнт рентабельності інвестицій більше.

Якщо результати, які отримані при аналізі ефективності проектів за допомогою критеріїв чистої приведеної вартості і коефіцієнта рентабельності інвестицій, дають різні результати, ключовим є ступінь обмеженості ресурсів проекту. Так, якщо існує обмеженість ресурсів, то більш значущим є висновок, який зроблено на підставі розрахунків коефіцієнта рентабельності інвестицій.

Коефіцієнт вигоди-витрати(Benefits/Costs, B/C)- показник, який показує у скільки разів продисконтовані вигоди від проекту перевищують продисконтовані витрати на проект.

Проект вважається за ефективний, якщо коефіцієнт вигоди-витрати більше одиниці.

Коефіцієнт вигоди-витрати розраховується як відношення суми продисконтованих вигод до суми продисконтованих витрат.

(7.8)

(7.8)

де Bt– вигоди за проектом у рік t;

r – ставка дисконтування проекту;

n – тривалість проекту;

Ct– витрати за проектом у рік t.

Якщо щороку за проектом передбачаються однакові вигоди і однакові витрати, то розрахунок коефіцієнта вигоди-витрати може здійснюватися за наступною формулою.

(7.9)

(7.9)

де Bt– вигоди за проектом у рік t;

Ct– витрати за проектом у рік t.

PVIFA (n,r)- фактор теперішньої вартості ануїтету постнумерандо, якщо ставка дисконтування дорівнює r, а тривалість проекту – n.

Приклад 7.4.

Розглядається проект реінжинирінгу бізнес-процесів підприємства, який дозволить понизити витрати підприємства на 20 000 грн. у перший рік, на 30 000 грн. у другий і на 45 000 грн. на третій. У той же час проект передбачає наступні витрати: первинні інвестиції – 20 000 грн., витрати у перший рік – 20 000 грн., у другий – 15 000 грн., у третій - 15 000 грн. Ставка дисконтування – 15 %. Ставка податку на прибуток – 25%. Оцініть ефективність проекту з використанням коефіцієнта вигоди-витрати.

Рішення.

До вигод за даним проектом відноситься зниження витрат на 20 000 грн., 30 000 грн. і 45 000 грн. відповідно у перший, другий і третій роки, а також економія на сумі податку на прибуток підприємства в нульовий рік проекту унаслідок збільшення витрат. В даному випадку витрати відносяться на собівартість повністю, а не розподіляються в часі тому що інвестиції здійснювалися не в придбання основних активів.

Визначимо економію на сумі податку на прибуток підприємства у нульовий рік.

20 000 × 0,25 = 5 000 (грн.)

До витрат за проектом відносяться витрати на реалізацію проекту і податкові платежі, які підприємство здійснить унаслідок підвищення доходів.

Визначимо суми збільшення податку на прибуток підприємства за кожен рік реалізації проекту.

Taxes2= (30 000 – 15 000) × 0.25 = 3 750 (грн.)

Taxes3= (45 000 – 15 000) × 0.25 = 7 500 (грн.)

У перший рік проекту ні збільшення, ні зменшення податку на прибуток підприємства унаслідок реалізації проекту не буде, оскільки вигоди за проектом дорівнюватимуть витратам за проектом.

Розрахуємо коефіцієнт вигоди-витрати.

Проект ефективний, оскільки значення коефіцієнта вигоди-витрати більше одиниці.

Даний показник може використовуватися для первинної оцінки впливу ризиків збільшення витрат на результативність проекту.

Облікова норма прибутковості(Account Rate Return, ARR)– критерій, що показує у скільки разів середньорічний чистий прибуток перевищує середні інвестиції.

Основною перевагою цього методу є простота, а основним недоліком – те, що він не враховує зміну вартості грошей в часі. Крім того, даний критерій не враховує волатильність значень грошового потоку у часі. Тобто, він може використовуватися переважно для короткострокових проектів з рівномірними грошовими потоками.

Часто даний показник використовують як критерій відсікання – його значення порівнюють з нормативною рентабельністю інвестора. Якщо ARR більше нормативної рентабельності, проект вважається за ефективний і його можна аналізувати за допомогою інших критеріїв.

Якщо результати аналізу ефективності проекту за допомогою цього критерію свідчать, що проект неефективний, подальший аналіз можна не продовжувати і відмовитися від реалізації проекту.

Розраховується облікова норма прибутковості як відношення середньорічного чистого прибутку від реалізації проекту за період до середньої вартості первинних інвестицій за відрахуванням ліквідаційної вартості.

(7.10)

(7.10)

де EBITDA – середньорічний чистий прибуток за проектом;

I0 – первинні інвестиції;

ЛВ – ліквідаційна вартість основних активів.

Період окупності інвестицій(Payback Period, PP)- кількість років, через які сума грошових потоків за проектом перевищить початкові інвестиції, тобто кумулятивний грошовий потік буде дорівнювати нулю або стане більшим за нуль.

Серед переваг цього методу можна виділити простоту розрахунків. На цьому переваги використання даного методу обмежуються.

Так, при використанні цього методу не враховується зміна вартості грошей в часі, не враховується прибутковість проекту після періоду окупності. Не дозволяє цей метод порівнювати між собою проекти. І навіть зробити обґрунтований висновок про ефективність проекту не вдасться. Це допоміжний критерій, який повинен використовуватися тільки разом з іншими, більш інформативними критеріями, наприклад, NPV.

Проте, не дивлячись на те, що використовуючи тільки цей критерій не можна зробити висновок про доцільність реалізації проекту, його можна використовувати для відсікання проектів. Наприклад, якщо інвестор через свої суб'єктивні причини не бажає інвестувати проекти з терміном окупності, що перевищує певне значення. В цьому випадку інформація про те, що проект окупиться тільки за період, що перевищує порогове значення навіть без урахування зміни вартості грошей в часі, дозволить уникнути додаткових непотрібних розрахунків.

Оцінити період окупності інвестицій можна, використовуючи кумулятивний грошовий потік. У цьому випадку за період окупності можна вважати рік, в якому кумулятивний грошовий потік стає рівним нулю або позитивним.

Для того, щоб оцінити період окупності точніше, необхідно модуль значення кумулятивного грошового потоку у рік, що передуж періоду окупності, розділити на грошовий потік у рік, в якому проект окупиться. Набуте значення означатиме частину року, за яку окупиться проект. Якщо додати набуте значення до року, що передує періоду окупності, набудемо точнішого значення періоду окупності.

Приклад 7.5.

Розрахуйте період окупності проекту, за яким передбачаються первинні інвестиції в сумі 620 000 грн., грошовий потік в першому році – 200 000 грн., в другому – 220 000 грн., в третьому – 240 000 грн.

Рішення.

Перш за все, побудуємо таблицю, в якій відображаємо відповідний рік проекту, грошовий потік конкретного року і формування кумулятивного грошового потоку.

Таблиця 7.1

Розрахунок періоду окупності інвестицій

|

Рік |

Грошовий потік (CF) |

Кумулятивний грошовий потік |

|

0 |

-620 000 (грн.) |

-620 000 (грн.) |

|

1 |

200 000 (грн.) |

-620 000 + 200 000 = -420 000 (грн.) |

|

2 |

220 000 (грн.) |

-420 000 + 220 000 = -200 000 (грн.) |

|

3 |

240 000 (грн.) |

-200 000 + 240 000 = 40 000 (грн.) |

Кумулятивний грошовий потік стає позитивним на третій рік реалізації проекту, тому період окупності проекту складає три роки. PP = 3 (р.)

Тепер розрахуємо період окупності точніше.

2,83 (р.)

2,83 (р.)

Тобто, період окупності даного проекту складає приблизно три роки, якщо точніше за 2,83 рік.

Якщо за проектом щороку окрім нульового передбачаються однакові грошові потоки, то розрахунок періоду окупності можна спростити.

(7.11)

(7.11)

де I0– первинні інвестиції;

CFt– грошовий потік у рік t.

Приклад 7.6.

Необхідно оцінити за скільки років окупиться проект, якщо первинні інвестиції складають 1 000 000 грн., а щорічні грошові потоки – 265 000 грн. Проект розраховано на 7 років.

Рішення.

Проект окупиться за 3,77 роки.

Дисконтований період окупності інвестицій(DPP)- кількість років, через які сума продисконтованих грошових потоків проекту перевищить початкові інвестиції.

Дисконтований період окупності завжди більше періоду окупності.

Даний критерій враховує зміну вартості грошей в часі, а в останньому переваги і недоліки цього методу збігаються з перевагами і недоліками періоду окупності.

Методика розрахунку дисконтованого періоду окупності теж схожа з методикою розрахунку періоду окупності. Відмінність полягає в тому, що для визначення дисконтованого періоду окупності розраховується кумулятивний дисконтований грошовий потік на підставі даних дисконтованого грошового потоку.

Приклад 7.9.

Розрахуйте період окупності проекту, за яким передбачаються первинні інвестиції в сумі 620 000 грн., грошовий потік у перший рік – 200 000 грн., у другий – 220 000 грн., у третій – 240 000 грн. Ставка дисконтування проекту складає 12 %.

Рішення.

Будуємо таблицю, в якій відображаємо відповідний рік проекту, грошовий і дисконтований грошовий потоки конкретного року і формування кумулятивного дисконтованого грошового потоку.

Таблиця 7.2

Розрахунок дисконтованого періоду окупності

|

Рік |

Грошовий потік (CF) |

Дисконтований грошовий потік (DCF) |

Кумулятивний грошовий потік |

|

1 |

2 |

3 |

4 |

|

0 |

-620 000 (грн.) |

-620 000 (грн.) |

-620 000 (грн.)

|

Продовження табл. 7.2

|

1 |

2 |

3 |

4 |

|

1 |

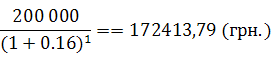

200 000 (грн.) |

|

-620 000 + 172413,79 = = -447 586,21 (грн.) |

|

2 |

220 000 (грн.) |

|

-447 586,21 + 163495,84 = = -284 090,37 (грн.) |

|

3 |

240 000 (грн.) |

|

-284 090,37 + 153757,84 = = -130332,53 (грн.) |

Тобто, з урахуванням зміни вартості грошей в часі проект не окупається.